O universo tributário está em constante evolução, e a implementação de novas obrigações fiscais é uma resposta direta às demandas de modernização e transparência. No contexto brasileiro, o eSocial consolidou-se como uma ferramenta essencial para unificar as informações trabalhistas e previdenciárias.

Dentro desse panorama, destaca-se o evento REINF R-2060, dedicado à Contribuição Previdenciária. Este texto visa esclarecer todas as dúvidas pertinentes a esse importante componente do eSocial, oferecendo uma compreensão abrangente sobre seus propósitos, requisitos e impactos no cenário previdenciário, permitindo aos leitores uma navegação segura por esse complexo ambiente normativo.

- Como gerar o evento da REINF R-2060 da Contribuição Previdenciária?

- O que é o evento REINF R-2060?

- Quando o REINF R-2060 é usado?

- O que é a contribuição previdenciária?

- Qual é o valor da contribuição previdenciária?

- Quais são os tipos de contribuições previdenciárias?

- Quem paga a contribuição previdenciária?

Como gerar o evento da REINF R-2060 da Contribuição Previdenciária?

Evento em que são prestadas as informações pelas empresas sujeitas ao pagamento da Contribuição Previdenciária sobre a Receita Bruta (CPRB), instituída pela Medida Provisória nº 540, de 2011, posteriormente convertida na Lei nº 12.546, de 2011 e alterações.

- Passo 1

Primeiramente deve-se cadastrar um produto.

Exemplo: Caso seja o lançamento de uma nota fiscal de Serviço Prestado, cadastrar o produto:

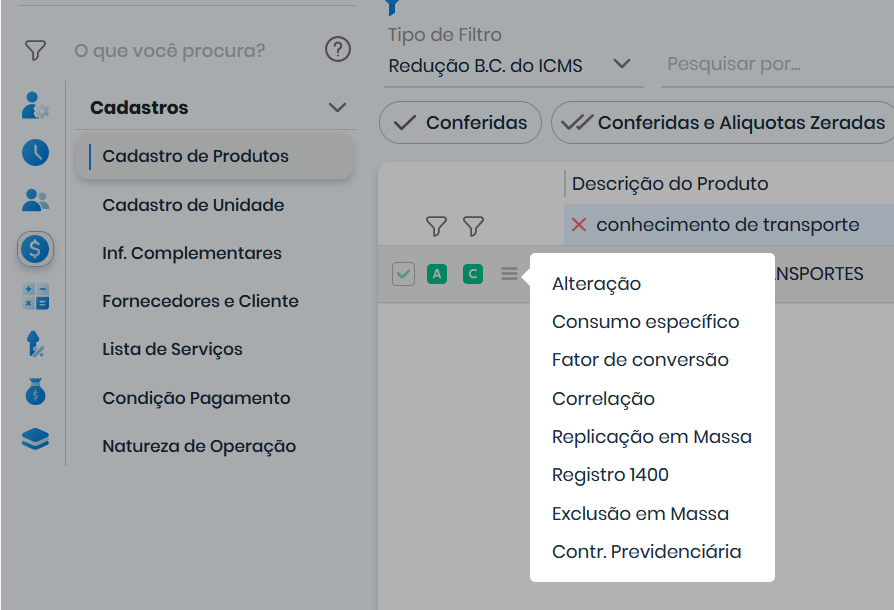

Posteriormente, clicar nos 3 risquinhos conforme o print a seguir e em seguida em Contr. Previdenciária e incluir.

- Passo 2

- Passo 3

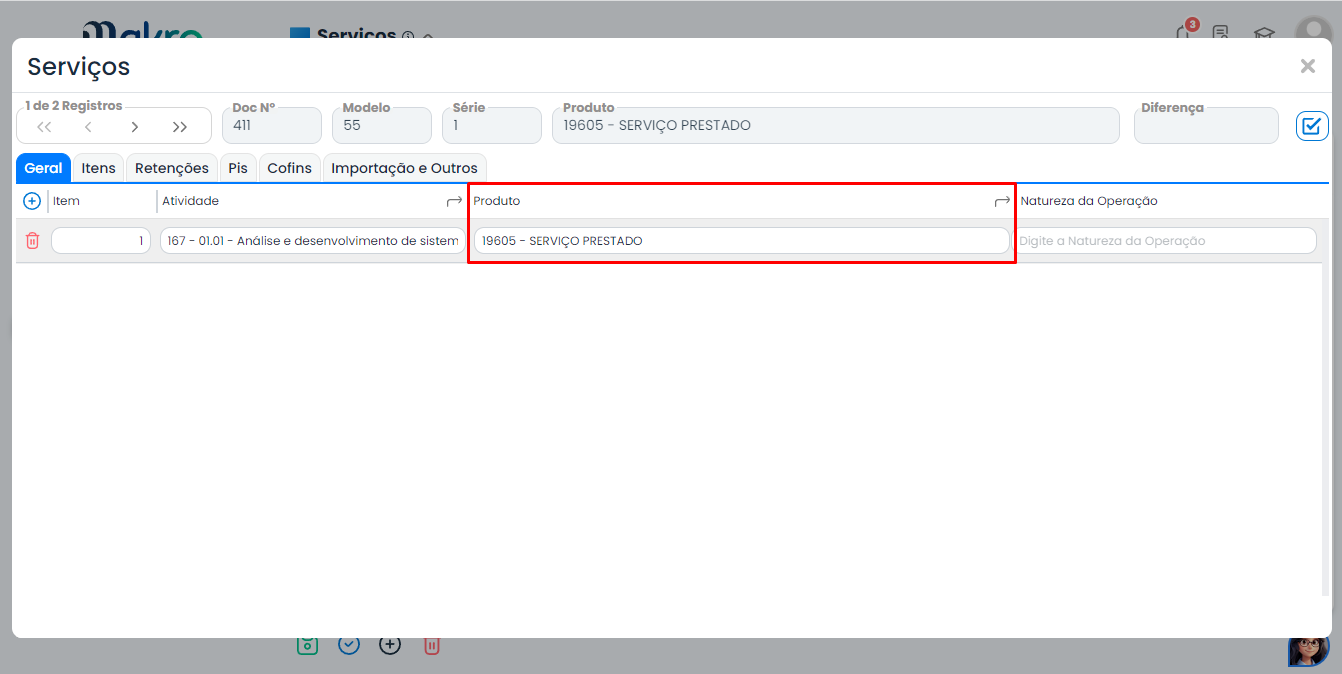

Esse mesmo Produto cadastrado anteriormente como Serviço Prestado deve ser incluído no lançamento da nota fiscal de Serviço Prestado no campo Produto conforme o print abaixo:

Ao encerrar o departamento fiscal o sistema irá gerar para envio o evento da REINF R-2060.

O que é o evento REINF R-2060?

O evento REINF R-2060 é o evento periódico de apuração da Contribuição Previdenciária sobre a Receita Bruta (CPRB). Essa contribuição é devida pelas empresas que exercem atividades, prestam serviços ou fabricam produtos não desonerados da CPRB, conforme legislação vigente.

O evento R-2060 deve ser enviado mensalmente, até o dia 15 do mês subsequente ao de apuração da CPRB. O prazo para envio do evento R-2060 é o mesmo prazo para o envio da EFD-Reinf.

O evento R-2060 deve conter as seguintes informações:

- Dados da empresa

- Dados do estabelecimento

- Dados da apuração da CPRB

- Informações de retenções

- Informações de contribuições previdenciárias

As informações de retenções devem ser apresentadas quando a empresa reter a CPRB de terceiros. As informações de contribuições previdenciárias devem ser apresentadas quando a empresa pagar contribuições previdenciárias sobre a sua própria receita bruta.

O evento R-2060 é um evento obrigatório para todas as empresas que exercem atividades, prestam serviços ou fabricam produtos não desonerados da CPRB. O não envio do evento R-2060 ou o envio com informações incorretas pode resultar em multas e sanções.

Quando o REINF R-2060 é usado?

O evento REINF R-2060 é usado para apurar a Contribuição Previdenciária sobre a Receita Bruta (CPRB). A CPRB é devida pelas empresas que exercem atividades, prestam serviços ou fabricam produtos não desonerados da CPRB, conforme legislação vigente.

O evento R-2060 deve ser enviado mensalmente, até o dia 15 do mês subsequente ao de apuração da CPRB. O prazo para envio do evento R-2060 é o mesmo prazo para o envio da EFD-Reinf.

Assim, o evento R-2060 é usado quando:

- A empresa exerce atividades, presta serviços ou fabrica produtos não desonerados da CPRB;

- A empresa apura a CPRB no mês;

- O prazo para envio da EFD-Reinf ainda não expirou.

Exemplos de situações em que o evento R-2060 é usado:

- Uma empresa que presta serviços de limpeza e conservação deve enviar o evento R-2060, pois essa atividade não é desonerada da CPRB.

- Uma empresa que fabrica móveis deve enviar o evento R-2060, pois essa atividade não é desonerada da CPRB.

- Uma empresa que apura a CPRB no mês de janeiro deve enviar o evento R-2060 até o dia 15 de fevereiro.

O não envio do evento R-2060 ou o envio com informações incorretas pode resultar em multas e sanções.

O que é a contribuição previdenciária?

A contribuição previdenciária refere-se ao valor que os trabalhadores e empregadores pagam para financiar os sistemas de previdência social, que oferecem benefícios como aposentadoria, pensão por morte, auxílio-doença e outros auxílios. Esses sistemas variam de país para país, mas a ideia geral é garantir uma rede de segurança financeira para os trabalhadores e suas famílias em situações como aposentadoria, incapacidade ou morte.

Os valores das contribuições previdenciárias são geralmente calculados como uma porcentagem dos salários dos trabalhadores, com limites máximos e mínimos estabelecidos por lei. Os empregadores muitas vezes também contribuem com uma parte desses valores, tornando o sistema uma responsabilidade compartilhada entre trabalhadores e empregadores.

Os recursos arrecadados por meio das contribuições previdenciárias são usados para financiar os benefícios pagos aos segurados quando elegíveis. Em muitos países, o sistema previdenciário é administrado pelo governo ou por instituições previdenciárias específicas. O objetivo é proporcionar segurança financeira aos trabalhadores ao longo de suas vidas, especialmente durante períodos em que não podem trabalhar devido à idade avançada, doença ou outros eventos adversos.

Qual é o valor da contribuição previdenciária?

O valor da contribuição previdenciária varia de acordo com a atividade, o serviço ou o produto prestado ou fabricado pela empresa. A alíquota da CPRB também varia de acordo com a faixa de receita bruta da empresa.

A partir de 1º de janeiro de 2024, as alíquotas da CPRB são as seguintes:

| Faixa de receita bruta | Alíquota |

|---|---|

| Até R$ 10.830,00 | 0,00% |

| De R$ 10.830,01 até R$ 21.660,00 | 1% |

| De R$ 21.660,01 até R$ 33.640,00 | 2% |

| Acima de R$ 33.640,00 | 3% |

Para calcular o valor da contribuição previdenciária, deve-se multiplicar a alíquota da CPRB pela receita bruta não desonerada da empresa.

No caso específico da sua localização, Divinópolis, Minas Gerais, Brasil, a alíquota da CPRB é de 1% para empresas com receita bruta entre R$ 10.830,01 e R$ 21.660,00.

Por exemplo, uma empresa com receita bruta de R$ 15.000,00 no mês de janeiro de 2024 deve pagar a seguinte contribuição previdenciária:

15.000,00 * 1% = 150,00

Ou seja, a empresa deve pagar R$ 150,00 de contribuição previdenciária sobre a sua receita bruta no mês de janeiro de 2024.

É importante ressaltar que a CPRB é um tributo descontado da receita bruta da empresa. Portanto, o valor da contribuição previdenciária reduz o lucro líquido da empresa.

Quais são os tipos de contribuições previdenciárias?

Existem dois tipos principais de contribuições previdenciárias: as contribuições obrigatórias e as contribuições facultativas.

Contribuições obrigatórias

As contribuições obrigatórias são aquelas devidas por todos os contribuintes que exercem atividade remunerada, seja como empregado, trabalhador avulso, contribuinte individual, microempreendedor individual (MEI), segurado especial, produtor rural pessoa física ou empregador doméstico.

As contribuições obrigatórias são divididas em dois grupos:

- Contribuições para a Previdência Social: essas contribuições são destinadas ao custeio dos benefícios previdenciários, como aposentadoria, pensão, auxílio-doença, salário-maternidade, entre outros.

- Contribuições para o Fundo de Garantia do Tempo de Serviço (FGTS): essas contribuições são destinadas ao custeio do FGTS, que é um fundo de garantia para o trabalhador em caso de demissão sem justa causa.

Contribuições facultativas

As contribuições facultativas são aquelas que podem ser feitas por qualquer pessoa, mesmo que não exerça atividade remunerada.

As contribuições facultativas são destinadas ao custeio dos benefícios previdenciários, como aposentadoria, pensão, auxílio-doença, salário-maternidade, entre outros.

A seguir, um resumo dos tipos de contribuições previdenciárias:

| Tipo | Contribuinte | Destinação |

|---|---|---|

| Obrigatória | Empregado, trabalhador avulso, contribuinte individual, MEI, segurado especial, produtor rural pessoa física, empregador doméstico | Previdência Social e FGTS |

| Facultativa | Qualquer pessoa | Previdência Social |

drive_spreadsheetExportar para as Planilhas

Alguns exemplos de contribuições previdenciárias obrigatórias:

- Contribuição previdenciária sobre a remuneração: essa contribuição é devida pelo empregador sobre a remuneração paga aos empregados. A alíquota é de 20%.

- Contribuição previdenciária sobre a receita bruta: essa contribuição é devida pelas empresas que exercem atividades, prestam serviços ou fabricam produtos não desonerados da CPRB. A alíquota varia de acordo com a faixa de receita bruta da empresa.

- Contribuição previdenciária do trabalhador avulso: essa contribuição é devida pelo trabalhador avulso sobre a sua remuneração. A alíquota é de 20%.

- Contribuição previdenciária do contribuinte individual: essa contribuição é devida pelo contribuinte individual sobre a sua renda bruta. A alíquota varia de acordo com a faixa de renda do contribuinte.

- Contribuição previdenciária do MEI: essa contribuição é devida pelo MEI sobre o valor fixo de R$ 55,00 mensais.

- Contribuição previdenciária do segurado especial: essa contribuição é devida pelo segurado especial sobre a sua renda bruta. A alíquota varia de acordo com a faixa de renda do segurado.

- Contribuição previdenciária do produtor rural pessoa física: essa contribuição é devida pelo produtor rural pessoa física sobre a sua renda bruta. A alíquota varia de acordo com a faixa de renda do produtor.

- Contribuição previdenciária do empregador doméstico: essa contribuição é devida pelo empregador doméstico sobre a remuneração paga à empregada doméstica. A alíquota é de 20%.

Leia também:

Alguns exemplos de contribuições previdenciárias facultativas:

- Contribuição previdenciária do trabalhador sem vínculo empregatício: essa contribuição é devida por qualquer pessoa que não exerça atividade remunerada, mas deseja contribuir para a Previdência Social. A alíquota é de 20% sobre o valor da contribuição mensal escolhida pelo contribuinte.

- Contribuição previdenciária do contribuinte individual facultativo: essa contribuição é devida por qualquer pessoa que não exerça atividade remunerada e não seja MEI, mas deseja contribuir para a Previdência Social. A alíquota é de 20% sobre o valor da contribuição mensal escolhida pelo contribuinte.

- Contribuição previdenciária do segurado especial facultativo: essa contribuição é devida por qualquer pessoa que seja segurado especial, mas não contribua por força da atividade rural. A alíquota é de 20% sobre o valor da contribuição mensal escolhida pelo contribuinte.

É importante ressaltar que as contribuições previdenciárias são obrigatórias para todos os contribuintes que exercem atividade remunerada. No entanto, as contribuições facultativas são opcionais e podem ser feitas por qualquer pessoa que deseja contribuir para a Previdência Social.

Quem paga a contribuição previdenciária?

A responsabilidade pelo pagamento da contribuição previdenciária pode variar de acordo com o sistema previdenciário de cada país. Em muitos casos, a contribuição é compartilhada entre trabalhadores e empregadores. Aqui estão algumas generalizações comuns:

- Trabalhadores Empregados: Geralmente, os trabalhadores que têm emprego assalariado têm uma parte da contribuição previdenciária deduzida diretamente de seus salários. Essa dedução é muitas vezes feita de forma automática pelo empregador e repassada ao sistema previdenciário.

- Empregadores: Muitos sistemas previdenciários exigem que os empregadores contribuam com uma parcela adicional à contribuição previdenciária, além do valor deduzido dos salários dos trabalhadores. Essa contribuição do empregador é uma parte do custo total do emprego.

- Trabalhadores Autônomos e Profissionais Liberais: Em alguns países, os trabalhadores autônomos e profissionais liberais são responsáveis por pagar a totalidade de suas contribuições previdenciárias, já que não têm empregadores para compartilhar essa responsabilidade.

- Governo: Em alguns casos, o governo também pode contribuir para o sistema previdenciário, especialmente em países onde o sistema é gerido pelo setor público.

Os valores e as regras específicas variam consideravelmente de país para país, e é importante que os trabalhadores estejam cientes das obrigações e benefícios relacionados à contribuição previdenciária em sua jurisdição específica.