O PGDAS-D faz parte do coração da rotina de quem atende empresas no Simples Nacional. É nele que os microempreendedores e empresas de pequeno porte informam a receita do mês para apurar tributos e gerar o Documento de Arrecadação do Simples Nacional (DAS).

Portanto, contador, é fundamental entender como o PGDAS funciona: quem precisa declarar, prazos e pontos de atenção que não podem escapar do seu controle. E é sobre isso que trataremos neste artigo. Boa leitura! 3

Você vai ler:

- O que é o PGDAS-D e como ele funciona no Simples Nacional?

- Quais impostos são apurados no PGDAS-D?

- Quem é obrigado a declarar o PGDAS?

- Prazos, multas e riscos do PGDAS-D para o contador

- Como declarar o PGDAS-D corretamente?

- Quais erros comuns no programa que geram problemas fiscais?

- Conclusão

- Perguntas Frequentes

O que é o PGDAS-D e como ele funciona no Simples Nacional?

O PGDAS-D (rograma Gerador do Documento de Arrecadação do Simples Nacional) é o sistema utilizado pelas empresas optantes pelo Simples Nacional para realizar a apuração mensal dos tributos. É nele que as empresas informam a receita do mês para que o próprio sistema calcule os impostos devidos e gere o DAS, a guia única de pagamento.

Mais do que um ambiente de cálculo, o PGDAS-D têm função declaratória. Ao transmitir a apuração, a empresa formaliza as informações prestadas à Receita Federal, reconhecendo aqueles valores como devidos. Por isso, o envio correto e dentro do prazo faz parte da responsabilidade técnica do contador e impacta diretamente a regularidade fiscal do contribuinte.

Portanto, contador, é fundamental entender o funcionamento do programa. Sendo assim, a Receita Federal disponibiliza um manual do PGDAS-D para ajudar a entendê-lo na prática.

Quais impostos são apurados no PGDAS-D?

O PGDAS-D é responsável pela apuração de até oito tributos federais, estaduais e municipais que compõem o Simples Nacional. São eles:

Tributos federais:

- IRPJ (Imposto de Renda Pessoa Jurídica)

- CSLL (Contribuição Social sobre o Lucro Líquido)

- PIS (Programa de Integração Social)

- COFINS (Contribuição para o Financiamento da Seguridade Social)

- IPI (Imposto sobre Produtos Industrializados)

- CPP (Contribuição Patronal Previdenciária)

Tributo estadual:

- ICMS (Imposto sobre Circulação de Mercadorias e Serviços)

Tributo municipal:

- ISS (Imposto sobre Serviços)

Vale destacar que nem toda empresa do Simples recolhe todos esses tributos. Isso depende do anexo de enquadramento e da atividade exercida. Ou seja, o próprio sistema já identifica quais tributos incidem sobre cada tipo de receita informada.

Além da apuração mensal, é também pelo PGDAS-D que se acessa a DEFIS (Declaração de Informações Socioeconômicas e Fiscais), obrigação anual que deve ser transmitida até 31 de março do ano seguinte.

Quem é obrigado a declarar o PGDAS?

A obrigação de declarar o PGDAS-D recai sobre as microempresas (ME) e empresas de pequeno porte (EPP) que estão enquadrados no regime do Simples Nacional. Sempre que a empresa estiver enquadrada neste regime, a apuração mensal no PGDAS-D faz parte da rotina fiscal e não pode ser ignorada.

Sobretudo, essa entrega é mensal e obrigatória, independentemente de a empresa ter faturado ou não no período. Nos meses sem movimentação, o contador deve informar receita zero, mantendo a regularidade do Simples Nacional e evitando pendências por omissão de declaração.

Prazos, multas e riscos do PGDAS-D para o contador

O PGDAS-D segue uma regra simples de prazo, mas que exige atenção constante do contador. Assim, a apuração mensal deve ser transmitida até o dia 20 do mês seguinte ao período de referência. Quando não há expediente bancário nesse dia, o vencimento passa automaticamente para o próximo dia útil, tanto para a declaração quanto para o pagamento do DAS.

Atraso na entrega do documento

O atraso na entrega ou no pagamento gera multa, juros e pode abrir portas para cobranças automáticas, já que o PGDAS-D tem caráter declaratório. E aqui entra um ponto que merece destaque na rotina contábil: a partir de 2026, a multa por atraso passa a contar desde o dia seguinte ao fim do prazo, e não mais de forma postergada como muitos profissionais estavam acostumados. Na prática, isso encurta a margem de erro e aumenta o impacto de qualquer falha no controle mensal.

Enfim, para o escritório contábil, o risco é direto. Afinal, um PGDAS-D fora do prazo afeta a regularidade do Simples Nacional, gera retrabalho com regularizações e pode comprometer a relação com o cliente. Por isso, controle de prazos, conferência prévia da apuração e acompanhamento mensal deixaram de ser apenas boas práticas e passaram a ser pontos críticos da gestão contábil.

Leia mais:

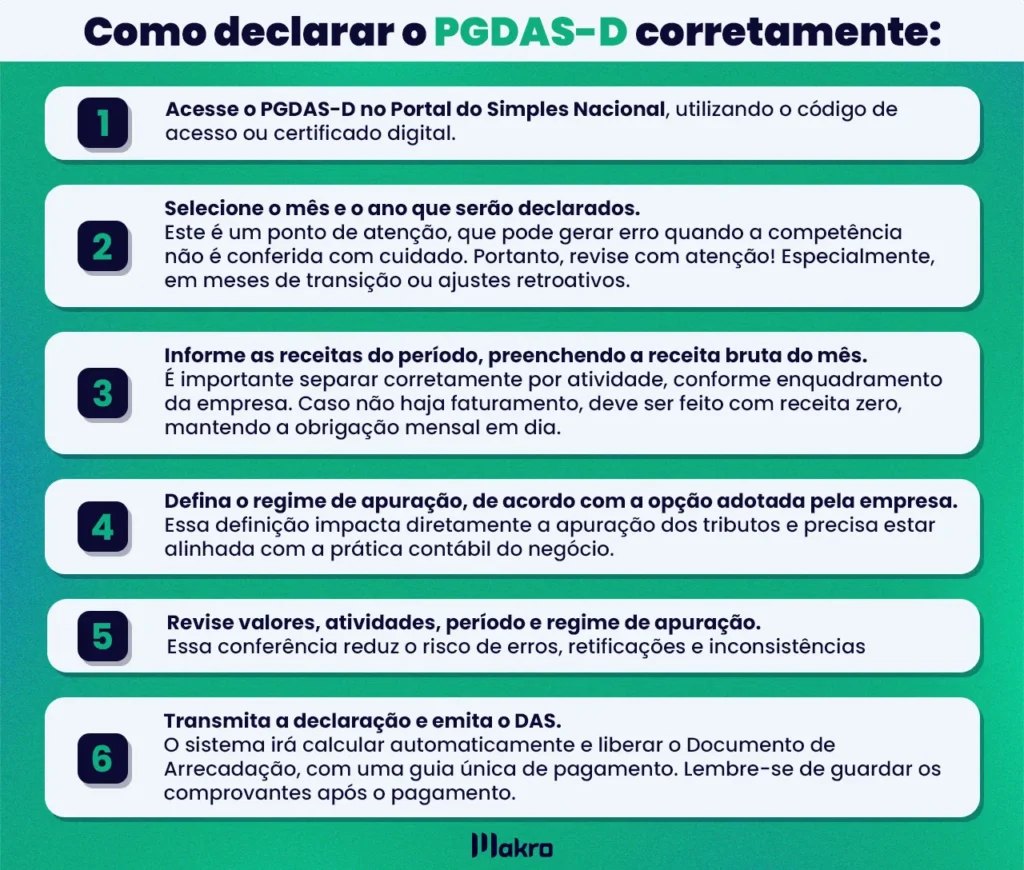

Como declarar o PGDAS-D corretamente?

Declarar o PGDAS-D não exige um processo complexo, mas pede atenção aos detalhes certos. Seguindo uma sequência organizada, o contador evita erros de competência, divergências de receita e retrabalho depois da transmissão.

Quais erros comuns no programa que geram problemas fiscais?

Alguns erros no programa de arrecadação acabam se repetindo na rotina contábil e, quando não são percebidos a tempo, geram pendências, multas e muito retrabalho. Os principais pontos de atenção estão ligados à apuração mensal, ao correto enquadramento da receita e à forma como as correções são feitas.

- Pular competências na apuração mensal: Deixar meses sem apuração é um dos erros mais frequentes. Mesmo sem faturamento, a declaração mensal continua obrigatória, e a ausência de informação costuma acender alertas nos sistemas do Fisco.

- Informar a receita no anexo incorreto: A segregação errada por atividade altera a base de cálculo e impacta diretamente o valor do DAS. Esse equívoco pode gerar diferenças relevantes na tributação e exigir correções posteriores.

- Declarar receita zero sem ausência real de movimentação: Informar faturamento zerado quando há movimentação financeira cria inconsistências com outros dados fiscais, como notas emitidas e informações bancárias, aumentando o risco de questionamentos.

- Retificar informações sem análise prévia: Corrigir dados sem avaliar reflexos em períodos seguintes, valores já pagos ou compensações pode gerar novos erros. Em muitos casos, esse tipo de ajuste leva a empresa à Malha do PGDAS-D, com retenção da declaração para análise dos entes tributantes.

Enfim, na prática, evitar esses deslizes exige conferência mensal, atenção ao enquadramento correto da receita e revisão cuidadosa antes da transmissão. Esses cuidados mantêm a regularidade no Simples Nacional e fortalecem a segurança técnica do trabalho contábil.

Conclusão

O PGDAS-D é uma das rotinas mais sensíveis do Simples Nacional porque concentra informação, apuração e obrigação fiscal em um único processo mensal. Um erro de prazo, de receita ou de enquadramento não fica restrito a um boleto errado. Ele impacta a regularidade da empresa, gera multas e cria passivos que recaem diretamente sobre a atuação do contador.

Nesse cenário, o papel do profissional contábil é técnico e estratégico. Afinal, cabe ao contador garantir a apuração correta, acompanhar prazos, revisar informações e orientar o cliente para que o Simples Nacional cumpra, de fato, sua proposta de simplificação. O PGDAS-D exige controle, organização e conferência constante. Ou seja, não existe espaço para improviso.

Portanto, para facilitar essa rotina, contar com um sistema contábil confiável faz diferença. O Sistema Makro apoia o contador no controle das obrigações do Simples Nacional, na organização das informações fiscais e no acompanhamento da apuração mensal, ajudando a reduzir erros operacionais e retrabalho na sua rotina.

Além disso, o sistema contábil em nuvem conta com a Gestora Inteligente, a GI, sendo o primeiro sistema a integrar inteligência artificial na contabilidade. Com a GI, você consegue automatizar processos, fazer apurações assertivas, e muito mais. Quer saber como essa ferramenta te ajuda a manter a rotina em dia e com mais segurança? Conheça agora o Plano Gratuito! Clique abaixo e comece a usar.

Perguntas Frequentes

O PGDAS-D é o sistema usado pelas empresas do Simples Nacional para fazer a apuração mensal dos tributos. Nele, a empresa informa a receita do período, o sistema calcula os impostos e gera o DAS para pagamento.

Devem declarar o o PGDAS-D as microempresas (ME) e empresas de pequeno porte (EPP) optantes pelo Simples Nacional. A entrega é mensal e faz parte da rotina fiscal dessas empresas.

Não. O MEI não utiliza o PGDAS-D. Ele recolhe seus tributos por meio do SIMEI, com valores fixos mensais, e cumpre obrigações próprias, diferentes das ME e EPP.

Sim. Mesmo sem receita no mês, a empresa deve transmitir a apuração com receita zero. A omissão da declaração gera pendência e pode resultar em multa.