O Imposto Sobre Bens e Serviços e a Contribuição sobre Bens e Serviços são dois novos tributos que entram em vigor com a Reforma Tributária. Esse ainda é um assunto que causa dúvidas nos contadores, e por isso, a Makro preparou um módulo IBS e CBS, exclusivo na Comunidade Reforma Tributária para te ajudar a entender melhor sobre o tema e como se preparar para essa transição.

Neste artigo, trazemos os principais pontos apresentados neste módulo, que explica um pouco sobre as mudanças desses tributos e o papel do contador. Boa leitura!

Você vai ler:

- O que mudou com a Reforma Tributária, e por que isso afeta diretamente o contador?

- Como o módulo IBS e CBS vão te ajudar no dia a dia?

- IBS x CBS: qual é a diferença no momento do fato gerador?

- O que não é tributado: imunidades e hipóteses de não incidência

- Cronograma da Reforma: o que muda a partir de 2026?

- O novo papel do contador na era da Reforma Tributária

- Aprofunde seu conhecimento com a Comunidade Reforma Tributária

- Perguntas Frequentes

O que mudou com a Reforma Tributária, e por que isso afeta diretamente o contador?

O Brasil era um dos países que mais consumia tempo com obrigações tributárias. Segundo levantamento do Banco Mundial, empresas brasileiras gastam cerca de 1.500 horas por ano apenas para cumprir exigências fiscais. Esse cenário foi um dos principais motivadores da reforma.

A Emenda Constitucional 132/2023 institui um modelo de tributação sobre o consumo, inspirado no IVA dual, formato adotado por mais de 170 países. Na prática, PIS, Cofins, ICMS, ISS e grande parte do IPI deixam de existir como são hoje, dando lugar a três tributos: CBS, IBS e o Imposto Seletivo (IS).

Contudo, o mentor fiscal da Makro, Halssil Jr alerta: para o contador, a mudança não é só operacional. Mas uma revisão completa da forma de apurar, orientar e planejar, com impacto direto na rotina do departamento fiscal e no relacionamento com o cliente.

De 5 tributos para 3: entenda a nova arquitetura tributária

Não se trata de renomear impostos. A lógica muda por completo:

- CBS (federal) substitui PIS e Cofins: incide sobre receita de vendas e serviços

- IBS (estadual e municipal) substitui ICMS e ISS: incide sobre bens, serviços e direitos

- IS (Imposto Seletivo, federal) incide sobre produtos prejudiciais à saúde ou ao meio ambiente, como cigarros, bebidas alcoólicas e combustíveis fósseis

Os três operam dentro de um sistema não cumulativo, o que significa que o imposto pago em etapas anteriores da cadeia pode ser aproveitado como crédito. Assim, eliminando o efeito cascata que marcou décadas do sistema anterior.

Como o módulo IBS e CBS vão te ajudar no dia a dia?

No módulo IBS e CBS da Comunidade Reforma Tributária, noss especialista do setor fiscal, Halssil Jr, vai te ajudar a tirar as principais dúvidas sobre esses novos tributos e, principalmente, entender como se preparar para essas mudanças.

CBS e IBS na Reforma Tributária

No Módulo IBS e CBS, Halssil explica o funcionamento da CBS, que vai incidir sobre a receita gerada pela venda de bens e pela prestação de serviços, tanto em operações internas quanto em importações. Ele também explica o ponto que mais gera dúvida na prática: o fato gerador da CBS nasce no faturamento, não no recebimento. Ou seja, a obrigação tributária surge no momento em que a nota fiscal é emitida ou o serviço é concluído, independentemente de o cliente ter pago.

Assim como traz outros aspectos relevantes sobre o tributo que você, contador, precisa estar por dentro. Sobretudo, o sistema é não cumulativo: o imposto pago nas etapas anteriores da cadeia pode ser aproveitado como crédito, reduzindo a carga efetiva sobre cada elo.

Já o IBS (Imposto sobre Bens e Serviços) é de competência estadual e municipal, e substitui dois dos tributos mais complexos do sistema atual: o ICMS e o ISS. Ele incide sobre bens, serviços e direitos, praticamente tudo que movimenta o consumo no país, mas não sobre renda ou patrimônio.

O que muda com o IBS na Reforma?

Uma das mudanças mais relevantes para o dia a dia do contador é o fim da guerra fiscal entre estados. Halssil traz exemplos práticos e aplicáveis para a rotina do contador: hoje, uma empresa em Minas Gerais que compra de um fornecedor em São Paulo precisa lidar com alíquotas interestaduais, protocolos e convênios.

Com o IBS, essa complexidade desaparece: o imposto é cobrado no destino, onde o consumo ocorre, e administrado de forma centralizada pelo Conselho Federativo do IBS, responsável por arrecadar, distribuir e uniformizar as regras entre estados e municípios.

Leia mais:

IBS x CBS: qual é a diferença no momento do fato gerador?

Essa é uma das distinções mais importantes, e mais cobradas na prática:

- IBS: o fato gerador ocorre no momento da operação: quando o bem é entregue ou o serviço é prestado

- CBS: o fato gerador ocorre no momento do faturamento: quando a receita é reconhecida contabilmente

Como resume o material da Comunidade Reforma Tributária da Makrosystem: “IBS nasce quando você entrega, CBS nasce quando você recebe.”

Na importação, os dois convergem: o IBS é devido quando o bem entra no país ou o serviço é contratado com residente no exterior, mesmo momento em que a CBS também passa a ser exigida.

O que não é tributado: imunidades e hipóteses de não incidência

Antes de entrar nas listas, vale fixar a distinção técnica: imunidade é uma vedação constitucional, o Estado simplesmente não pode tributar. Não incidência é diferente: a operação existe, mas não se enquadra no campo tributável do IBS ou da CBS.

Estão imunes ao IBS e à CBS:

- Templos de qualquer culto

- Partidos políticos e suas fundações

- Sindicatos de trabalhadores

- Instituições de educação e assistência social sem fins lucrativos

- Livros, jornais, periódicos e seus equivalentes digitais — e-books e jornais online incluídos

- Exportações (mantidas com alíquota zero, preservando o direito ao crédito)

Fora do campo de incidência:

- Transferências de bens entre estabelecimentos do mesmo titular

- Operações com moeda, valores mobiliários e derivativos financeiros

- Doações sem contraprestação

- Serviços públicos não remunerados, como saúde e educação públicas

Na prática, conhecer essas hipóteses evita erros de classificação fiscal e abre espaço para um trabalho mais consultivo com o cliente, especialmente em setores como saúde, educação e exportação.

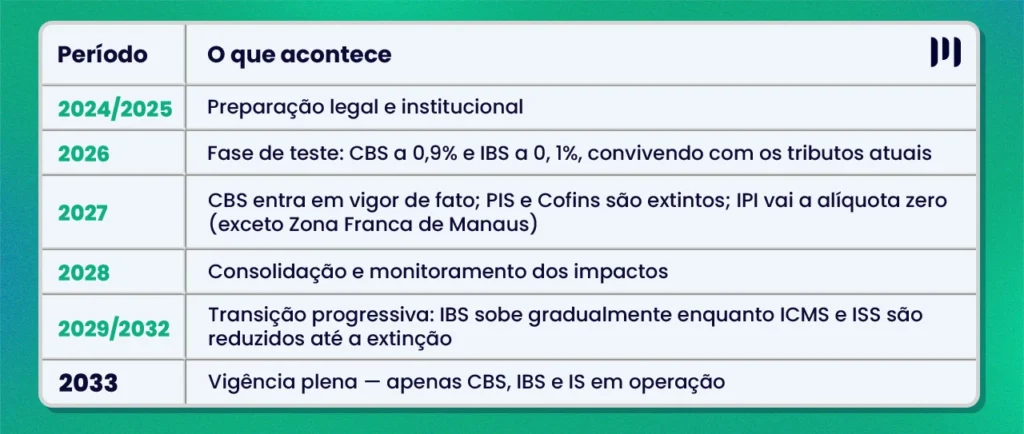

Cronograma da Reforma: o que muda a partir de 2026?

A transição já começou, e ignorar o calendário é um risco real para qualquer escritório contábil. O ponto de atenção imediato é 2026. As alíquotas-teste são baixas, mas as obrigações acessórias já mudam: empresas precisarão emitir documentos fiscais com o novo modelo e destacar os valores de CBS e IBS, mesmo na fase de calibragem.

Como destaca Vanessa Oliveira, mentora do departamento fiscal da Makrosystem: o foco agora não deve ser a alíquota, e sim entender como as empresas vão se comportar dentro do novo modelo. Esse preparo começa hoje.

O novo papel do contador na era da Reforma Tributária

Por décadas, o trabalho do profissional fiscal se concentrou em apurar impostos e cumprir obrigações acessórias. A Reforma Tributária muda essa equação, e abre espaço para uma atuação muito mais estratégica.

Vanessa Oliveira, mentora do departamento fiscal da Makrosystem, resume bem essa transição: “Antes o contador lançava imposto. Agora ele interpreta o imposto e ajuda o cliente a se adaptar.”

Na prática, isso significa assumir um papel consultivo: entender a realidade de cada empresa, orientar sobre classificação fiscal de produtos e serviços, apoiar a parametrização de sistemas de emissão de notas e construir estratégias tributárias dentro do novo modelo. Sendo assim, o plano de ação começa agora, que você confere abaixo!

- Revisar cadastros fiscais: a classificação correta por NCM ou tipo de serviço vai determinar diretamente a incidência de CBS e IBS;

- Fazer simulações com as alíquotas-teste: 0,9% para CBS e 0,1% para IBS, para entender o comportamento financeiro dos clientes antes de 2027;

- Acompanhar a LC 214/2025 e o PLP 108/2024: as regulamentações ainda estão em movimento e cada atualização pode impactar o planejamento tributário

Quem começar esse movimento agora chega em 2027 com o cliente preparado, e com o escritório bem posicionado no mercado.

Aprofunde seu conhecimento com a Comunidade Reforma Tributária

Entender a teoria é o primeiro passo. Saber aplicar, no cliente real, no sistema real, com as alíquotas reais, é o que vai diferenciar o contador nos próximos anos.

A Comunidade Reforma Tributária é um curso completo, desenvolvido pelos especialistas da da Makrosystem. Ela foi criada exatamente para esse momento: um espaço onde o profissional contábil acompanha as mudanças da legislação com profundidade, aprende na prática e ainda conta com mentoria especializada.

No módulo sobre CBS e IBS, por exemplo, nossos mentores do departamento fiscal, não apenas explicam os principais conceitos técnicos como explicam, ponto a ponto, cada parte da nova legislação que fará parte da rotina dos contadores nos próximos anos. Além do módulo IBS e CBS, você terá aceso a mais 23 módulos exclusivos, com aulas ao vivo e muitas atualizações para você ficar por dentro cada passo dessa transição.

A comunidade oferece conteúdo técnico atualizado conforme a legislação avança, mentoria com especialistas do departamento fiscal. Além de ferramentas práticas, como a Calculadora da Reforma Tributária (exclusiva para membros da Comunidade), e um ambiente de aprendizado contínuo, pensado para a rotina do contador.

A reforma não espera, e o mercado vai valorizar quem chegar preparado. Clique abaixo e faça parte da Comunidade Reforma Tributária!

Perguntas Frequentes

A CBS (Contribuição sobre Bens e Serviços) é um tributo federal que substitui o PIS e a Cofins. Ela incide sobre a receita de vendas de bens e prestação de serviços, no modelo não cumulativo, ou seja, permite o aproveitamento de créditos das etapas anteriores da cadeia.

O IBS (Imposto sobre Bens e Serviços) substitui o ICMS e o ISS. É de competência estadual e municipal, administrado pelo Conselho Federativo do IBS, e incide sobre bens, serviços e direitos no local de consumo.

A principal diferença está na competência e no fato gerador. A CBS é federal e nasce no faturamento. O IBS é estadual/municipal e nasce no momento da entrega do bem ou da conclusão do serviço.

A fase de teste começa em 2026, com alíquotas reduzidas (0,9% CBS e 0,1% IBS). A CBS passa a valer de fato em 2027, e o sistema entra em plena vigência em 2033, quando ICMS e ISS serão extintos.

Gi, Gestora Inteligente

Gi, Gestora Inteligente