O IRRF faz parte da rotina de qualquer escritório contábil e segue sendo um dos principais mecanismos de antecipação do Imposto de Renda no Brasil. Presente na folha de pagamento, na contratação de serviços, em aluguéis e em diversos outros rendimentos, ele exige atenção técnica, leitura correta da legislação e controle rigoroso para evitar inconsistências e riscos fiscais.

Ao longo deste artigo, você vai entender como o IRRF funciona na prática, para que ele serve, quem está obrigado a reter e recolher, quando ocorre o desconto e quais cuidados o contador precisa adotar em 2026 para manter a conformidade e a segurança das informações.

Você vai ler:

- O Que É IRRF (Imposto de Renda Retido na Fonte)?

- Para Que Serve o IRRF na Prática Contábil?

- Quem Precisa Recolher o IRRF: Responsabilidades da Fonte Pagadora?

- Quem Está Sujeito ao Desconto do IRRF?

- Como Funciona o Cálculo do IRRF?

- Quais Penalidades e Riscos por Descumprimento?

- Conclusão

- Perguntas Frequentes

O Que É IRRF (Imposto de Renda Retido na Fonte)?

O IRRF, ou Imposto de Renda Retido na Fonte, é uma forma de retenção tributária em que o Imposto de Renda é descontado diretamente no momento do pagamento ou do crédito do rendimento. Do ponto de vista jurídico, trata-se de uma antecipação do imposto devido, e não de um tributo autônomo. Ou seja, o valor retido será posteriormente compensado ou ajustado na apuração anual do Imposto de Renda.

Na prática, quem realiza a retenção é a fonte pagadora: seja empresa, órgão público ou pessoa jurídica que paga o rendimento. Já o beneficiário do rendimento é quem sofre o desconto e, ao final, responde pelo imposto efetivamente devido. Um exemplo comum está na folha de pagamento: o salário bruto do empregado CLT sofre o desconto do IRRF antes do crédito líquido.

Sobretudo, é importante diferenciar IRRF de IRPF. Pois, enquanto o IRRF ocorre de forma antecipada, ao longo do ano, o IRPF consolida todos os rendimentos na declaração anual, ajustando valores pagos a mais ou a menos.

Para Que Serve o IRRF na Prática Contábil?

Na prática contábil, o IRRF cumpre um papel central no funcionamento do sistema tributário brasileiro. Para o Fisco, ele garante arrecadação tributária antecipada, amplia o controle sobre os rendimentos pagos e reduz riscos de inadimplência. Para o contribuinte, o desconto mensal ajuda a distribuir a carga do imposto ao longo do ano e permite a compensação ou restituição na declaração anual, evitando pagamentos concentrados.

Do ponto de vista do escritório contábil, o IRRF impacta diretamente as obrigações acessórias, os prazos de recolhimento e a consistência das informações prestadas na Receita, através dos fiscos federal e trabalhista. Sendo assim, uma retenção feita de forma incorreta afeta não só o caixa do cliente, mas também o compliance fiscal e o planejamento tributário. Por isso, acompanhar o IRRF com atenção faz parte da gestão técnica e preventiva da contabilidade.

Leia mais:

Quem Precisa Recolher o IRRF: Responsabilidades da Fonte Pagadora?

Como já falamos acima, a fonte pagadora é quem efetivamente assume a obrigação de reter e recolher o IRRF. Sendo assim, pela legislação, toda pessoa jurídica pagadora, inclusive órgãos públicos, empresas privadas e instituições financeiras, devem avaliar se o rendimento pago está sujeito à retenção e aplicar o desconto no momento correto. Nesse cenário, essa obrigação tributária não depende do porte da empresa nem do regime de tributação adotado.

Na prática, a responsabilidade pelo IRRF é, em regra, exclusiva da fonte pagadora. Quando a retenção não é feita ou ocorre de forma incorreta, o Fisco cobra o imposto diretamente de quem pagou o rendimento, com multa de ofício e juros. Em algumas situações, pode haver responsabilidade solidária, especialmente quando há indícios de omissão ou conivência. Por isso, mesmo nos casos de isenção ou não incidência, a análise e o registro corretos são essenciais para evitar autuações e passivos fiscais.

Quem Está Sujeito ao Desconto do IRRF?

O desconto do IRRF recai sobre quem recebe rendimentos tributáveis, desde que a legislação preveja a retenção na fonte. No caso das pessoas físicas, entram nessa lista os trabalhadores com vínculo CLT, quando o salário ultrapassa a faixa de isenção, além de autônomos, aposentados e pensionistas, conforme o tipo e o valor do rendimento. Também estão sujeitos à retenção valores pagos a título de pró-labore, aluguéis e determinados rendimentos de capital.

Já as pessoas jurídicas podem sofrer IRRF quando prestam serviços profissionais específicos, como assessoria, consultoria, contabilidade e serviços técnicos, independentemente do regime tributário. Na rotina do escritório contábil, isso é comum em contratações entre empresas, especialmente no Lucro Presumido ou Real.

Por outro lado, existem exceções e isenções relevantes, como rendimentos abaixo do limite legal, verbas indenizatórias e situações previstas em lei. Por isso, identificar corretamente a natureza do rendimento é o ponto de partida para aplicar, ou não, o IRRF de forma segura.

Como Funciona o Cálculo do IRRF?

O cálculo do IRRF começa pela apuração do rendimento bruto mensal, como salário, pró-labore ou outro pagamento tributável. A partir desse valor, o contador deve identificar as deduções legais permitidas, que reduzem a base tributável. Entram aqui o INSS descontado, valores pagos a título de pensão alimentícia judicial, contribuições para previdência privada (PGBL) e a dedução por dependentes fiscais, quando aplicável.

Com essas deduções, é possível chegar à base de cálculo. Nesse momento, é possível optar pelo desconto simplificado mensal, que substitui as deduções legais por um abatimento padrão, quando for mais vantajoso para o contribuinte. Essa escolha impacta diretamente o valor final do imposto.

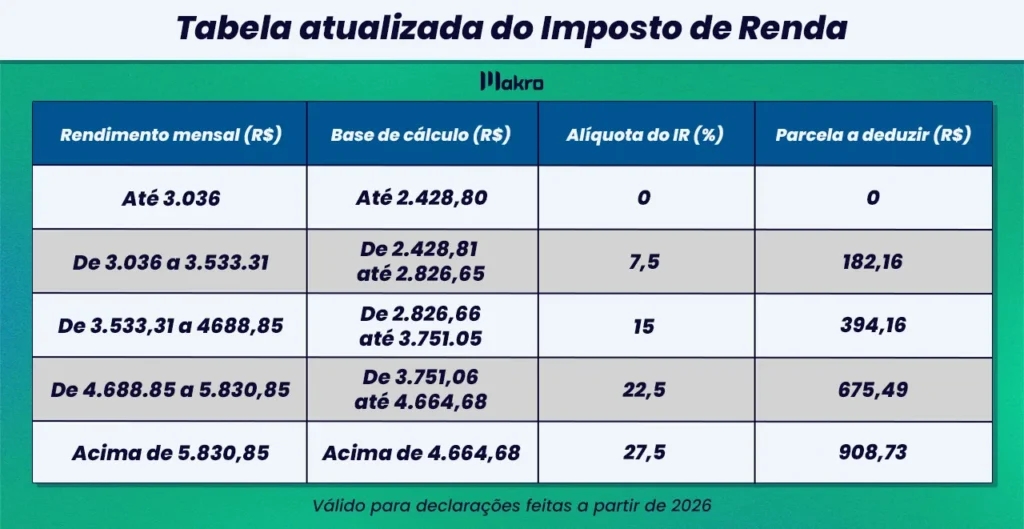

Assim, depois que a base tributável é definida, é hora de aplicar a alíquota correspondente da tabela progressiva do IRRF e, em seguida, subtrai-se a parcela a deduzir prevista para aquela faixa.

Exemplo prático: um rendimento de R$ 4.000, com R$ 440 de INSS descontado, gera uma base de R$ 3.560. Sobre esse valor, aplica-se a alíquota da faixa e deduz-se a parcela fixa, chegando ao IRRF devido. Veja abaixo a tabela atualizada do IRRF em 2026:

Quais Penalidades e Riscos por Descumprimento?

O descumprimento das obrigações relacionadas ao IRRF expõe a fonte pagadora a infrações tributárias relevantes. A ausência de retenção ou o não recolhimento do imposto pode resultar em multa de ofício, normalmente aplicada após auto de infração, além de juros de mora calculados pela Selic, acumulados desde a data original do vencimento. Quando há atraso no pagamento, incide ainda a multa por atraso, de 0,33% ao dia, limitada a 20% do valor devido.

Portanto, é importante destacar que a responsabilidade da fonte pagadora permanece, mesmo quando o rendimento já foi pago ao beneficiário. Por outro lado, em situações mais graves, como a retenção declarada sem o devido recolhimento, o risco ultrapassa a esfera administrativa e pode configurar crime tributário, com implicações legais mais severas.

Conclusão

O IRRF segue sendo um dos pontos mais sensíveis da rotina fiscal, justamente porque envolve retenção, cálculo correto e recolhimento dentro do prazo. Assim, pequenos deslizes podem gerar impactos financeiros, riscos legais e retrabalho, por isso, tratar essa obrigação com método e controle não é opcional. Nesse cenário, o contador deixa de ser apenas operacional e assume um papel estratégico, orientando decisões, prevenindo autuações e garantindo segurança para empresas e profissionais.

E você, contador, já deve saber que contar com tecnologia faz toda a diferença. O sistema da Makro centraliza cálculos, conferências e obrigações, reduz erros manuais e traz IA aplicada à contabilidade, com a Gestora Inteligente, sendo o primeiro sistema a implementar esse recurso para facilitar suas análises e rotinas do dia a dia. Além disso, o sistema conta também com uma tabela atualizada do IRRF, e outras essenciais para seu trabalho. Tudo centralizado em um só lugar.

Portanto, se você ainda não conhece o sistema contábil da Makro, vale testar o plano gratuito e sentir, na prática, como a automação pode ganhar tempo, precisão e tranquilidade na gestão tributária. Clique abaixo e conheça agora!

Perguntas Frequentes

O IRRF é o Imposto de Renda Retido na Fonte, recolhido antecipadamente sobre determinados rendimentos. A retenção ocorre no momento do pagamento para garantir o recolhimento do imposto e facilitar o controle fiscal.

A responsabilidade é da fonte pagadora, que deve calcular, reter e recolher o IRRF dentro do prazo legal, mesmo que o valor tenha sido descontado do beneficiário do rendimento.

Salários, pró-labore, férias, 13º salário, prestação de serviços, aluguéis, comissões e rendimentos pagos a pessoas físicas, conforme a legislação vigente.

O imposto é calculado por faixas de renda, com alíquotas progressivas. Quanto maior a base de cálculo, maior a alíquota aplicada, sempre com a respectiva parcela a deduzir.