A reforma tributária é a maior transformação do sistema fiscal brasileiro em décadas, e entender como vai funcionar créditos e casos especiais é essencial para qualquer contador que queira orientar seus clientes com segurança nesse processo. Como destaca a especialista Jessica, mentora da Comunidade Reforma Tributária da Makro: “ainda vai vir muita legislação, porque ainda tem muita coisa que precisa ser regulamentada para entender como isso vai ser na prática.” Ou seja, o momento é de se antecipar.

Pensando nisso, a Comunidade Reforma Tributária traz, em um dos seus módulos mais importantes, um mergulho nos principais conceitos de créditos e casos especiais na reforma tributária que vão mudar a forma como as empresas apuram e aproveitam tributos. Neste artigo, você vai encontrar um resumo do que é abordado, dos princípios fundamentais até os impactos práticos para o dia a dia contábil.

Você vai ler:

- O que é a não cumulatividade e por que ela é o pilar da reforma tributária?

- Neutralidade tributária: o que significa e como a reforma muda esse cenário?

- Créditos financeiros na reforma tributária: o que muda para as empresas?

- Split Payment: como funciona o novo modelo de recolhimento de impostos?

- Estorno e aproveitamento de créditos acumulados de ICMS na transição para o IBS

- O contador na reforma tributária: como se preparar para as mudanças que estão por vir

- Perguntas Frequentes

O que é a não cumulatividade e por que ela é o pilar da reforma tributária?

O módulo Créditos e Casos especiais, na Comunidade Reforma Tributária da Makro é um dos mais importantes, para entender as principais mudanças que virão. O primeiro assunto tratado nesse módulo é a não cumulatividade, um o princípio que impede que o mesmo valor seja tributado repetidas vezes ao longo da cadeia produtiva. Na prática, cada empresa desconta o imposto já pago na etapa anterior e recolhe apenas sobre o valor que ela própria agregou. É exatamente esse mecanismo que a reforma tributária coloca no centro do novo sistema, e não é por acaso.

Tributação em cascata: o problema que a reforma veio resolver

Imagine um produto que passa por fornecedor, indústria, distribuidor e varejista. Em cada etapa, o imposto incide sobre o valor total, incluindo o tributo já embutido nas fases anteriores. O resultado é uma carga tributária inflada, pouco transparente e que penaliza toda a cadeia. Nas palavras da mentora Jessica: “você compra um bem, mas ele foi tributado 30 vezes até chegar em você.” É exatamente esse efeito cascata que a reforma quer eliminar.

Como funciona a não cumulatividade hoje (antes da reforma)

O ICMS e o PIS/Cofins já preveem a não cumulatividade, mas de forma restrita. Cada tributo tem suas próprias regras de creditamento, e muitas despesas essenciais simplesmente não geram crédito. Isso cria uma cumulatividade indireta que aumenta a carga real das empresas e distorce decisões econômicas. Com o IBS e a CBS, a proposta é não cumulatividade plena, sem exceções que comprometam o princípio.

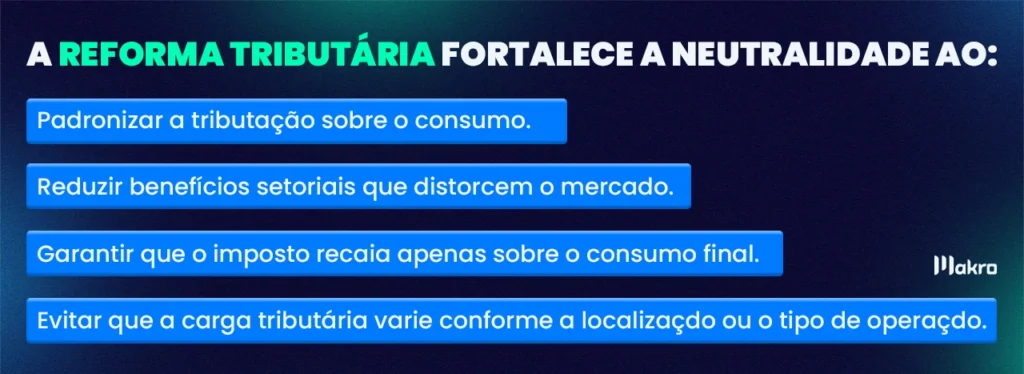

Neutralidade tributária: o que significa e como a reforma muda esse cenário?

Neutralidade tributária significa que o sistema de impostos não deve interferir nas decisões econômicas das empresas. Na teoria, soa simples. Na prática, está longe de ser a realidade brasileira. A mentora Jessica ilustra bem o problema: “vemos o caso de uma empresa que vai trabalhar na área de tecnologia, se ela escolhe uma atividade, pode pagar mais tributos do que se escolhe outra atividade que se encaixaria.” Quando o CNAE é definido pela tributação, e não pela real atividade da empresa, a neutralidade já foi comprometida.

Neutralidade no Simples Nacional, Lucro Presumido e Lucro Real

A distorção aparece nos três regimes. No Simples Nacional, alíquotas diferentes para atividades semelhantes induzem escolhas artificiais de enquadramento. Já no regime do Lucro Presumido, margens presumidas incompatíveis com a realidade do setor geram tributação desproporcional. Enquanto no Lucro Real, a vedação à dedução de despesas essenciais afasta o lucro tributável do lucro econômico real. Em todos os casos, a lógica fiscal sobrepõe a lógica de negócio.

Como o IBS e a CBS fortalecem a neutralidade tributária

Com a unificação dos tributos sobre consumo no IBS e na CBS, a reforma padroniza regras e elimina vantagens artificiais entre setores. A não cumulatividade plena garante que o imposto recaia apenas sobre o valor agregado em cada etapa. Isso, independentemente de como a empresa está estruturada ou qual atividade exerce. O tributo passa a seguir a economia, não o contrário.

Créditos financeiros na reforma tributária: o que muda para as empresas?

Uma das mudanças mais concretas quando falamos de créditos e casos especiais está no conceito de crédito financeiro amplo. Pelo novo modelo, todo bem ou serviço adquirido para uso na atividade econômica gera direito a crédito do IBS e da CBS pagos na etapa anterior, o que é algo muito diferente do que temos hoje.

Vedações ao crédito hoje: o que limita as empresas no sistema atual

No sistema atual, as restrições ao creditamento são a regra. Diversos tributos vedam o aproveitamento de créditos sobre despesas que, na prática, são essenciais à operação, assim, gerando uma cumulatividade disfarçada que aumenta a carga real das empresas sem que isso apareça de forma transparente.

Com a reforma: crédito amplo e fim das principais vedações

Serviços de limpeza, contabilidade, transporte interno, ou seja, as despesas que hoje ficam de fora, passam a gerar crédito integral. O resultado é menos litígio, escrituração mais simples e um imposto que incide de fato apenas sobre o valor que a empresa agrega. Os detalhes de como isso se aplica na prática são exatamente o que a Comunidade Reforma Tributária aprofunda.

Split Payment: como funciona o novo modelo de recolhimento de impostos?

O Split Payment na Reforma Tributária vai mudar a lógica do recolhimento tributário de forma direta: no momento em que o pagamento eletrônico é processado, o valor do IBS e da CBS é automaticamente segregado e direcionado ao fisco, sem passar pelo caixa da empresa. Adquirentes, bancos e carteiras digitais são os responsáveis por executar essa operação, consultando os sistemas da Receita Federal e do Comitê Gestor em tempo real.

Procedimento padrão x simplificado no split payment

O Split Payment prevê dois regimes de recolhimento, um mais preciso, calculado na transação, e um simplificado, com alíquota fixa e ajuste posterior. Cada modelo se aplica a situações específicas, e entender quando usar cada um faz diferença na gestão tributária do cliente.

Impactos do Split Payment no fluxo de caixa das empresas

Esse é o ponto que o contador precisa levar aos clientes com antecedência: o valor do imposto deixa de ficar disponível no caixa até a data de recolhimento. Esse intervalo, que hoje funciona como uma folga financeira, simplesmente desaparece. Planejar essa mudança antes que ela entre em vigor é o que separa quem se adapta de quem é pego de surpresa.

Estorno e aproveitamento de créditos acumulados de ICMS na transição para o IBS

Com a extinção do ICMS prevista para 2033, os créditos acumulados até lá precisam de atenção agora. O PLP 108/24 estabelece que as empresas têm até 2038 para solicitar a homologação desses saldos, e a análise pode levar até 48 meses. Ou seja, o prazo parece distante, mas o planejamento não pode esperar.

O que fazer com os créditos acumulados de ICMS até 2033?

Após a homologação, existem caminhos para aproveitar esses créditos: compensação com o IBS, transferência a terceiros ou ressarcimento em espécie. Cada opção tem suas condições e exige escrituração correta como pré-requisito. Entender qual caminho faz mais sentido para cada empresa é justamente o tipo de orientação que diferencia o contador preparado, e esse aprofundamento está dentro da Comunidade Reforma Tributária.

Leia mais:

O contador na reforma tributária: como se preparar para as mudanças que estão por vir

Em suma, a reforma tributária já é realidade, mas está longe de estar completa. Novas leis, instruções normativas e regulamentações ainda vão surgir, e o contador que acompanha esse processo de perto sai na frente. Como destaca a mentora Jessica: “as regras podem sofrer alterações durante a tramitação da reforma, sendo importante acompanhar as atualizações legislativas. Vamos ficar atentos às notícias e legislações, e podem contar com os canais da Makro para trazer sempre as novidades.“

Dominar os conceitos de créditos e casos especiais não é apenas uma atualização técnica. É o que permite orientar clientes com segurança, antecipar impactos no fluxo de caixa, planejar o aproveitamento de créditos acumulados e atravessar a transição sem surpresas. O otimismo existe, e é bem fundamentado. Assim, a tendência é que, lá em 2033, o sistema esteja mais simples, mais neutro e mais justo para todos.

Mas chegar bem preparado até lá exige acompanhamento constante. A Comunidade Reforma Tributária da Makro foi criada exatamente para isso: módulos completos com mentores especialistas, atualizações legislativas em tempo real e uma comunidade ativa de contadores trocando experiências na prática.

Se você quer estar à frente dessa transição, o lugar certo é aqui. Acesse agora a Comunidade Reforma Tributária e tenha ao seu lado os especialistas, o conteúdo e as atualizações que o seu trabalho exige.

Perguntas Frequentes

São as regras que definem como as empresas vão aproveitar os créditos e casos especiais na reforma tributária no novo sistema, com base nos princípios da não cumulatividade e da neutralidade tributária instituídos pela EC 132/2023 e regulamentados pela LC 214/2025.

A reforma adota o crédito financeiro amplo: todo bem ou serviço adquirido para uso na atividade econômica passa a gerar crédito do IBS e da CBS. Hoje, diversas despesas essenciais simplesmente não geram crédito, o que aumenta a carga real das empresas.

É o modelo em que o imposto é automaticamente segregado no momento do pagamento eletrônico, sem passar pelo caixa da empresa. Na prática, as empresas deixam de ter o valor do tributo disponível até o recolhimento, o que exige revisão do planejamento de fluxo de caixa.

Porque ela elimina a tributação em cascata, ou seja, impede que o mesmo valor seja tributado várias vezes ao longo da cadeia produtiva. Com o IBS e a CBS, cada empresa recolhe imposto apenas sobre o valor que ela própria agrega, tornando o sistema mais justo e transparente.

Gi, Gestora Inteligente

Gi, Gestora Inteligente