A Reforma Tributária mudou as regras do Simples Nacional de forma estrutural com a LC 214/2025. Por isso, a Comunidade Reforma Tributária traz o Módulo Simples Nacional, desenvolvido justamente para preparar contadores para essas mudanças.

O regime continua existindo e o DAS também, mas a lógica de apuração, os limites e a relação com os novos tributos (IBS e CBS) foram redefinidos, com transição prevista entre 2027 e 2033. Portanto, neste artigo, você encontra os principais pontos tratados neste módulo e que poderão afetar a rotina do escritório. Boa leitura!

Você vai ler:

- Módulo Simples Nacional: o regime continua, mas a estrutura muda

- RBT12 em 2027: a janela de apuração muda

- O que o contador precisa monitorar?

- O Simples Híbrido: recolher IBS e CBS fora do DAS

- MEI e nanoempreendedor na reforma

- O nanoempreendedor: uma categoria nova no Simples Nacional

- Prepare-se agora para o que muda em 2027

- Perguntas Frequentes

Módulo Simples Nacional: o regime continua, mas a estrutura muda

A Emenda Constitucional 132/2023 e a LC 214/2025 preservaram o Simples Nacional. O DAS continua sendo a guia única de recolhimento, e a lógica de simplificação para micro e pequenas empresas foi mantida. O que muda é como os novos tributos, IBS e CBS, vão se encaixar nessa estrutura a partir de 2027.

É exatamente esse cenário que o Módulo Simples Nacional da Comunidade Reforma Tributária aborda: o regime continua, mas exige atualização. Na prática, 2026 funciona como um ano de preparação. Os efeitos tributários reais chegam em 2027, e as decisões mais importantes, como a opção pelo Simples Nacional para o ano seguinte, precisam ser tomadas em setembro de 2026. Quem chegar nessa data sem ter revisado a base de clientes, simulado cenários e ajustado sistemas vai tomar decisões no escuro.

RBT12 em 2027: a janela de apuração muda

Outro tema central do Módulo Simples Nacional da Comunidade é a mudança na apuração da RBT12. A alteração parece pequena, um mês de defasagem, mas tem impacto direto no planejamento tributário de qualquer empresa optante pelo Simples.

Hoje, a RBT12 considera os 12 meses imediatamente anteriores ao mês de apuração. A partir de 2027, a LC 214/2025 desloca essa janela em um mês: passam a ser considerados os 12 meses anteriores ao mês antecedente ao da apuração. Na prática: para calcular o Simples de janeiro de 2027, o cálculo usará a receita de dezembro de 2025 a novembro de 2026, e não de janeiro a dezembro de 2026, como seria pela regra atual.

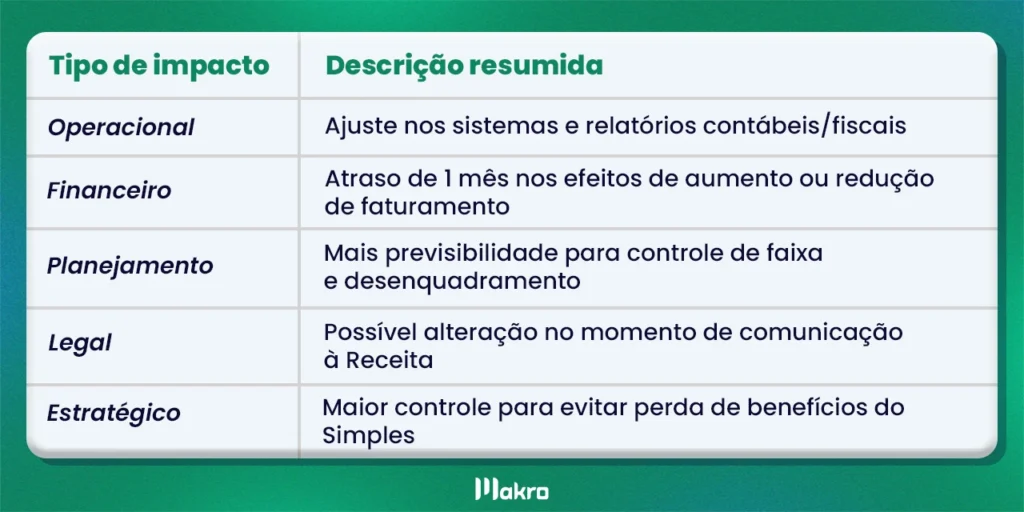

Resumo dos impactos

O que o contador precisa monitorar?

Essa defasagem cria um efeito de atraso: um pico de faturamento em determinado mês só impacta a faixa de tributação no mês seguinte. Isso traz mais previsibilidade para antecipar mudanças de faixa e planejar desenquadramentos, mas exige que os sistemas contábeis sejam reconfigurados para refletir a nova janela corretamente.

O ponto crítico é o reenquadramento: com a apuração deslocada, o momento em que a empresa precisa comunicar à Receita Federal o desenquadramento por excesso de receita também muda. Sendo assim, aqueles escritórios que não ajustarem seus relatórios de acompanhamento da RBT12 vão trabalhar com dados defasados, e isso tem consequências fiscais.

O Simples Híbrido: recolher IBS e CBS fora do DAS

Uma das mudanças mais estratégicas discutidas no Módulo Simples Nacional da Comunidade Reforma Tributária é a possibilidade de recolher IBS e CBS fora do DAS. Portanto, entender quando essa opção vale, e quando não vale, é uma das decisões mais importantes que o contador vai precisar tomar junto com seus clientes antes de 2027.

No regime unificado padrão, o IBS e a CBS ficam dentro do DAS, o que mantém a simplicidade operacional mas limita o crédito que o comprador pode aproveitar. Assim, com o Simples Híbrido, a empresa opta por recolher esses dois tributos separadamente, pelo regime regular, e passa a gerar crédito fiscal integral para o adquirente. A opção é semestral, com prazos em abril e setembro, conforme a LC 214/2025.

Quando faz sentido, e quando não faz?

O critério principal é o perfil da carteira de clientes, pois empresas que vendem majoritariamente para outras pessoas jurídicas, operações B2B, têm mais a ganhar com o regime híbrido, já que o crédito integral de IBS e CBS se torna um diferencial competitivo real na cadeia de fornecimento. Quem vende para pessoa física, por outro lado, raramente justifica a complexidade adicional.

Há ainda um fator de atenção: empresas com receita bruta acima de R$ 3,6 milhões podem estar sujeitas a recolher o IBS fora do regime unificado independentemente da opção, o que torna a análise ainda mais necessária para quem opera próximo desse limite.

Leia mais:

MEI e nanoempreendedor na reforma

O Módulo Simples Nacional da Comunidade Reforma Tributária também aborda as mudanças para as duas pontas do empreendedorismo individual. Para o MEI, o impacto é mais imediato. Para o nanoempreendedor, trata-se de uma categoria inteiramente nova, e que ainda está sendo regulamentada.

O que muda para o MEI?

A principal mudança para o MEI está na regra de soma de receitas. Pela nova redação incluída pela LC 214/2025 no §19 ao art. 3º da LC 123/2006, todas as receitas brutas de CNPJs vinculados à mesma pessoa física, incluindo outras empresas e o próprio MEI, passam a ser somadas no mesmo ano-calendário para fins de enquadramento.

Na prática, isso encerra a possibilidade de fragmentar operações entre CNPJs para permanecer dentro dos limites do regime. Sendo assim, quem tem mais de uma inscrição ativa precisa revisar essa situação com urgência.

O nanoempreendedor: uma categoria nova no Simples Nacional

A LC 214/2025 criou o nanoempreendedor: pessoa física que exerce atividade econômica de forma habitual com receita bruta anual de até R$ 40,5 mil, equivalente a 50% do limite do MEI. Esse enquadramento garante não incidência de IBS e CBS, e a regulamentação ainda está em andamento, com detalhes sobre identificação por CPF e obrigações acessórias a serem definidos.

Prepare-se agora para o que muda em 2027

As mudanças que a LC 214/2025 trouxe para o Simples Nacional não chegam de uma vez, mas as decisões que vão definir como cada empresa enfrenta essa transição precisam ser tomadas ainda em 2026. Revisar o conceito de receita bruta, recalcular a RBT12 com a nova janela, avaliar o Simples Híbrido para cada cliente, monitorar MEIs com múltiplos CNPJs: tudo isso exige preparo técnico antes que os efeitos cheguem na prática.

É exatamente para isso que existe a Comunidade Reforma Tributária da Makro. São 24 módulos desenvolvidos por especialistas com atuação direta na linha de frente da contabilidade e mentores da Makro. Entre eles Halssil Júnior, Jéssica Ribeiro, Karina Martins e Vanessa Oliveira. O conteúdo cobre desde os conceitos fundamentais do IBS e CBS até temas específicos como Simples Nacional, Substituição Tributária, Restituições, Contabilização e Imposto Seletivo. Além dos módulos gravados, a Comunidade inclui lives mensais de tira-dúvidas, uma calculadora exclusiva da Reforma Tributária e acesso por 12 meses a todo o material.

Portanto, o contador que entrar preparado nessa transição vai agregar valor real para seus clientes, e sair na frente. Quer estar preparado para a Reforma Tributária? Faça parte da nossa comunidade, e clique abaixo para saber mais e se cadastrar.

Perguntas Frequentes

Como reforçado no Módulo Simples Nacional, a resposta simples é não. A EC 132/2023 e a LC 214/2025 preservaram o regime. O DAS continua existindo, o que muda é como o IBS e a CBS vão se encaixar na estrutura a partir de 2027.

É a possibilidade de recolher IBS e CBS fora do DAS, pelo regime regular, gerando crédito fiscal integral para o comprador. A opção é semestral — abril e setembro — e irrevogável para cada período.

A opção deve ser feita em setembro de 2026. A LC 214/2025 antecipou esse prazo, o que exige planejamento tributário com mais antecedência do que o habitual.

A janela de apuração passa a considerar os 12 meses anteriores ao mês antecedente ao da apuração — um deslocamento de um mês em relação à regra atual. A mudança entra em vigor em 2027.

Gi, Gestora Inteligente

Gi, Gestora Inteligente