A contabilização das operações empresariais está prestes a mudar de forma significativa com a Reforma Tributária. Enquanto grande parte do mercado ainda debate alíquotas e substituição de tributos, os efeitos da reforma já alcançam o plano de contas, as demonstrações contábeis e os processos internos dos escritórios de contabilidade, e quem não se preparar vai sentir isso na prática.

Portanto, para ajudar os profissionais da área a navegar essas mudanças com segurança, a Comunidade Reforma Tributária da Makro, dedicou um módulo completo ao tema, ministrado pela mentora do setor contábil, Jéssica Ribeiro. Neste artigo, reunimos os principais pontos abordados no módulo para que você já comece a entender o que muda, e por onde começar.

Você vai ler:

- O que é o IVA dual e por que ele reconfigura a lógica contábil das empresas?

- Como a contabilização muda nas Demonstrações Contábeis (DRE e Balanço)

- Tributos a recuperar x tributos a apropriar: a distinção que todo contador precisa dominar

- Split payment e o impacto na contabilização de operações parceladas

- Conformidade contábil: como as normas CPC e IFRS se aplicam à Reforma?

- 2026: o ano de transição e os desafios práticos de contabilização na Reforma Tributária

- Por que o contador que domina a contabilização da Reforma sai na frente?

- Perguntas Frequentes

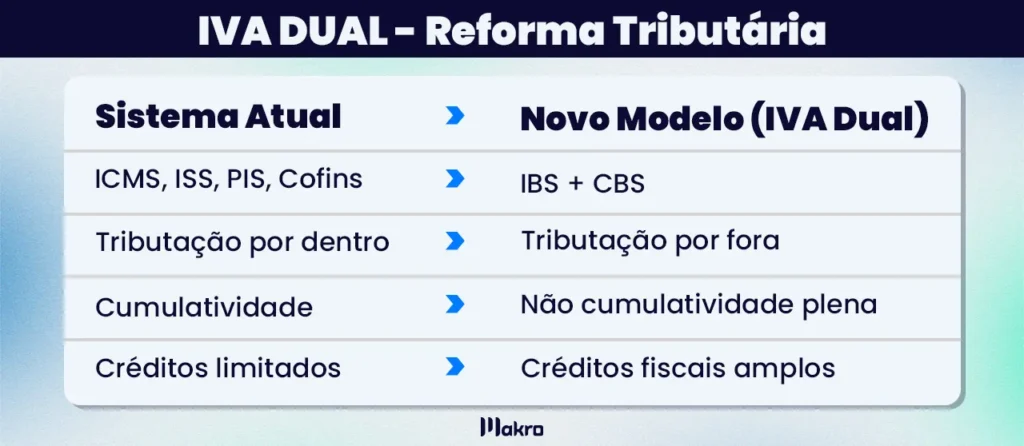

O que é o IVA dual e por que ele reconfigura a lógica contábil das empresas?

No módulo de contabilização da Comunidade Reforma Tributária, a mentora da Makro, Jéssica Ribeiro, começa ressaltando a importância de entender a implementação do IVA dual, que será o coração da Reforma Tributária sobre o consumo. Ele substitui quatro tributos, ICMS, ISS, PIS e Cofins, por apenas dois: o IBS (Imposto sobre Bens e Serviços, de competência estadual e municipal) e a CBS (Contribuição sobre Bens e Serviços, de competência federal).

Mas a mudança vai além da unificação. Agora, o novo modelo adota a tributação por fora, o tributo aparece destacado na nota fiscal, separado do preço do produto, e garante não cumulatividade plena, permitindo que as empresas recuperem integralmente os créditos das etapas anteriores da cadeia. Assim, isso elimina o chamado “imposto em cascata” e reduz distorções na formação de preços.

Portanto, para a contabilidade, essa virada é estrutural. O modo como os tributos são reconhecidos, controlados e evidenciados nas demonstrações muda completamente, e é exatamente aí que o contador precisa estar preparado.

Como a contabilização muda nas Demonstrações Contábeis (DRE e Balanço)

Sobretudo, a transição para o IVA dual não reorganiza apenas os tributos, ela altera a estrutura das demonstrações contábeis de forma direta. Dois documentos são os mais impactados: a DRE e o Balanço Patrimonial.

O que muda na DRE com IBS e CBS?

Atualmente, tributos como ICMS, ISS, PIS e Cofins são deduzidos da receita bruta na DRE, reduzindo o faturamento antes mesmo de chegar à receita líquida. Com a tributação por fora, IBS e CBS não integram a receita da empresa e, portanto, não precisam ser deduzidos. Assim, a receita passa a refletir apenas o valor efetivamente auferido, o que muda a leitura de indicadores como margem operacional e receita líquida.

Novos registros no Balanço Patrimonial: ativos e passivos fiscais

No Balanço, os tributos ganham visibilidade própria. Os créditos gerados nas aquisições passam a ser registrados como ativos fiscais, e os tributos incidentes sobre as vendas, como passivos fiscais, até o momento do recolhimento. Dessa forma, esse deslocamento aproxima a contabilidade brasileira das práticas internacionais relacionadas a impostos sobre valor agregado. Na prática, o plano de contas precisará incluir contas como:

- CBS a recuperar

- IBS estadual a recuperar

- IBS municipal a recuperar

- CBS a recolher

Como destaca a especialista Jéssica Ribeiro: “é bacana fazer a separação dos valores, do que é estadual e do que é municipal, para ficar melhor orientado no balanço patrimonial, inclusive para que o próprio empresário entenda certinho do que se trata o balanço dele.” Vale lembrar que a transição também exigirá revisão de políticas contábeis conforme o CPC 23, além de notas explicativas mais detalhadas para garantir comparabilidade das demonstrações durante o período de adaptação.

Tributos a recuperar x tributos a apropriar: a distinção que todo contador precisa dominar

Com o IVA dual, duas contas ganham protagonismo no dia a dia contábil, e confundi-las pode gerar distorções nas demonstrações financeiras e problemas na gestão de créditos tributários.

- Tributos a recuperar: são valores cujo direito já foi reconhecido de forma líquida, a empresa pode compensá-los ou solicitar restituição sem depender de nenhuma condição adicional. É o caso de créditos de IBS e CBS em operações pagas integralmente à vista.

- Tributos a apropriar: por sua vez, têm natureza transitória. O crédito existe, mas ainda está vinculado a uma condição futura, o pagamento de uma parcela, a liquidação de um adiantamento ou até a confirmação da elegibilidade do crédito perante o fisco. Valores em análise fiscal ou aguardando decisão administrativa e judicial também se enquadram aqui, até que a recuperabilidade seja confirmada. Só após o cumprimento da condição o valor migra para “tributos a recuperar”.

Na prática, essa distinção exige controles contábeis mais precisos e acompanhamento constante do status de cada operação. Sendo assim, errar essa classificação impacta diretamente o ativo circulante, o fluxo de caixa projetado e a leitura do balanço, tanto internamente quanto para terceiros.

Leia mais:

Split payment e o impacto na contabilização de operações parceladas

O split payment na Reforma Tributária, é um dos mecanismos mais relevantes do novo modelo tributário, e um dos que mais exige atenção na contabilização. Previsto no art. 27, III da legislação, ele determina que, no momento do pagamento de uma operação, o tributo seja automaticamente separado e direcionado ao ente público, sem passar pelo caixa da empresa. Enfim, o resultado prático é que a empresa recebe apenas o valor líquido da transação.

Assim, além de mudar o fluxo financeiro, o split payment condiciona o direito ao crédito de IBS e CBS ao efetivo pagamento da operação, e é aí que a contabilização precisa ser precisa.

Operações à vista: crédito imediato

Quando o pagamento ocorre integralmente no ato da compra, a condição para o crédito é cumprida de imediato. O valor pode ser lançado diretamente como IBS/CBS a recuperar no ativo circulante.

Operações parceladas: apropriação progressiva do crédito

Em compras parceladas ou com adiantamento, a empresa não pode reconhecer o crédito de uma só vez. O fluxo correto é:

- Emissão da nota fiscal: registro como IBS/CBS a apropriar;

- Pagamento de cada parcela: transferência proporcional para IBS/CBS a recuperar;

- Liquidação total: crédito integral reconhecido.

Esse controle impacta diretamente o fluxo de caixa projetado e a acurácia do balanço, razão pela qual os sistemas contábeis precisarão acompanhar o status de pagamento de cada operação de forma individualizada.zão pela qual os sistemas contábeis precisarão acompanhar o status de pagamento de cada operação de forma individualizada.

Conformidade contábil: como as normas CPC e IFRS se aplicam à Reforma?

O Ponto de partida é o CPC 00 (Estrutura Conceitual): os créditos de IBS e CBS decorrentes das aquisições se enquadram como ativos, pois representam recursos econômicos controlados pela empresa que geram benefícios futuros, seja reduzindo tributos a pagar, seja sendo compensados. Por isso, tendem a ser evidenciados no ativo circulante do Balanço Patrimonial.

CPC 47 / IFRS 15: Reconhecimento de Receita

Pelo CPC 47, a receita deve ser reconhecida pelo valor da contraprestação à qual a empresa tem direito, excluindo tributos cobrados em nome de terceiros. Como a empresa arrecada IBS e CBS para repassá-los ao governo, esses valores não representam benefício econômico e, portanto, não integram a receita contábil. A apresentação da receita bruta com tributos embutidos deixa de ser compatível com esse princípio. Para fins fiscais ou gerenciais, o pronunciamento permite o uso de contas de controle interno, como “Receita Bruta Tributável”.

CPC 16 / IAS 2: Impactos nos Estoques

O CPC 16 determina que tributos não recuperáveis compõem o custo de aquisição dos estoques. Com a não cumulatividade plena do IVA dual, a parcela de tributos incorporada ao custo tende a cair, aproximando o valor contábil do estoque do seu custo econômico real e melhorando a leitura das margens.

CPC 03: Demonstração dos Fluxos de Caixa

Os fluxos operacionais devem refletir apenas o caixa gerado pela atividade da empresa. Como a empresa apenas repassa os tributos sobre o consumo ao fisco, o cálculo passa a considerar o valor líquido recebido e separa, de forma mais clara, a geração operacional de caixa da movimentação tributária.

CPC 09: Demonstração do Valor Adicionado (DVA)

A DVA parte tradicionalmente da receita bruta, que, no sistema atual, inclui o ICMS por dentro. Com IBS e CBS sendo tributos por fora, incluí-los na base pode inflar artificialmente o valor adicionado. CPC e CFC deverão emitir orientações específicas para a elaboração da DVA no cenário pós-reforma.

2026: o ano de transição e os desafios práticos de contabilização na Reforma Tributária

A Lei Complementar nº 214/2025 estabelece 2026 como ano de transição. Os sistemas e processos contábeis precisam estar adaptados.

Nesse período, IBS e CBS entram em vigor com alíquotas simbólicas, 0,1% e 0,9%, respectivamente. E o recolhimento poderá ser dispensado para contribuintes que cumprirem a obrigação acessória prevista, que o mercado entende estar relacionada à nota fiscal eletrônica adaptada às novas regras. Na prática, o fato gerador ocorre, mas sem saída financeira efetiva.

E é exatamente aí que surge o desafio contábil: como registrar esses valores sem distorcer as demonstrações? A solução mais adequada é o uso de contas patrimoniais de controle, registros que monitoram cálculos e conformidade fiscal sem gerar impacto na DRE nem criar passivos inexistentes. Dois exemplos práticos é o controle de cálculo IBS/CBS e o controle de dispensa IBS/CBS.

Vale reforçar uma distinção importante: contas de controle não são contas transitórias. As empresas criam contas transitórias para zerá-las ao final de cada período. Contas de controle têm função de monitoramento contínuo, e assim, confundir as duas pode gerar distorções contábeis, complexidade operacional desnecessária e perda de informações gerenciais relevantes.

Por que o contador que domina a contabilização da Reforma sai na frente?

A Reforma Tributária reorganiza não só os tributos, ela reorganiza o papel do contador dentro das empresas. Quem explica ao cliente as mudanças no balanço, demonstra como funcionam os créditos de IBS e CBS e orienta a releitura dos indicadores financeiros deixa de apenas cumprir obrigações e passa a ocupar uma posição estratégica.

Na prática, os escritórios que adaptarem seus controles internos, processos e sistemas antes da virada terão menos retrabalho, menos risco de erro e mais capacidade de entregar informações financeiras confiáveis, o que, no ambiente competitivo atual, se traduz diretamente em retenção e conquista de clientes.

Portanto, contador, a preparação técnica é o diferencial. E ela começa agora. O módulo de Contabilização da Comunidade Reforma Tributária da Makrosystem, ministrado pela especialista Jéssica Ribeiro, aprofunda cada um desses temas com linguagem clara e foco no dia a dia contábil. E é apenas um, entre outros 24 módulos da Comunidade, que cobre toda a Reforma, de CBS e IBS até casos especiais, regimes específicos e muito mais.

Quer se aprofundar em contabilização na Reforma Tributária e em todos os outros temas? Conheça a Comunidade Reforma Tributária da Makrosystem, o curso completo para contadores se prepararem para 2026, e saia na frente! Clique abaixo e cadastre-se agora!

Perguntas Frequentes

A principal mudança é que a empresa passa a registrar o IBS e a CBS no Balanço Patrimonial, como ativos e passivos fiscais, em vez de deduzi-los diretamente na DRE. A receita contábil passa a refletir apenas o valor efetivamente auferido pela empresa.

Na tributação por fora, a empresa destaca o tributo separadamente na nota fiscal e o exclui da base de cálculo. Esse modelo torna a receita mais transparente e elimina as distorções geradas pela cobrança do ICMS por dentro.

Tributos a recuperar têm direito já reconhecido, a empresa pode compensá-los ou restituí-los imediatamente. Os tributos a apropriar representam créditos condicionados a um evento futuro, como o pagamento de parcelas, e migram para recuperar somente após o cumprimento dessa condição.

O direito ao crédito fica condicionado ao efetivo pagamento da operação. Em compras à vista, o crédito é imediato. Em parcelamentos, a empresa apropria o crédito de forma progressiva à medida que paga cada parcela.

Gi, Gestora Inteligente

Gi, Gestora Inteligente