Compreender o balanço patrimonial é essencial para gestores, investidores e demais partes interessadas, pois permite tomar decisões informadas e estratégicas. Neste artigo, vamos explorar o que é o balanço patrimonial, qual é a sua importância e como elaborá-lo adequadamente.

Sendo assim, vamos aprender sobre os diferentes elementos que compõem esse demonstrativo contábil, como ativos, passivos e patrimônio líquido, e entenderemos como cada um deles contribui para a análise da saúde financeira de uma empresa. Além disso, exploremos a finalidade do balanço patrimonial e como as informações nele contidas podem ser utilizadas para tomar decisões estratégicas e planejar o futuro da organização.

A seguir, exploraremos cada aspecto do balanço patrimonial em detalhes, fornecendo um guia completo sobre como entender e fazer uso desse instrumento indispensável para a gestão financeira de uma empresa.

Você vai ler:

- O que é Balanço Patrimonial?

- Para que serve o Balanço Patrimonial?

- Quando deve ser feito o balanço patrimonial?

- Qual a estrutura do Balanço Patrimonial ou Contábil?

- O que é um ativo e passivo na contabilidade?

- Fique atento: bens, direito e obrigações

- Passo a passo para montar o Balanço Patrimonial na prática

- O que analisar em um balanço patrimonial?

- Termo de Responsabilidade do Balanço Patrimonial

- Qual é a diferença de balanço patrimonial e balanço social?

- Qual a melhor maneira de fazer um Balanço Patrimonial sem erro?

- Tire suas dúvidas sobre Balanço Patrimonial

O que é Balanço Patrimonial?

O balanço patrimonial é um dos principais instrumentos contábeis utilizados pelas empresas para avaliar sua situação financeira e patrimonial. Desta forma, ele desempenha um papel fundamental na análise e no monitoramento do desempenho financeiro de uma organização, fornecendo uma visão detalhada dos ativos, passivos e patrimônio líquido.

Portanto, esse demonstrativo pode oferecer dados para uma análise que pode ser tanto qualitativa quanto quantitativa. Ele é o principal demonstrativo contábil de uma empresa, já que mostra criteriosamente todos os bens, investimentos e fontes de recurso. Logo, ele, literalmente, serve também como uma balança: de um lado, os bens, direitos e recursos e do outro as obrigações, dívidas e pagamentos. Assim, fica fácil propor um equilíbrio das ações.

Resumindo, o balanço patrimonial pode te ajudar com as seguintes informações:

- Conhecer todos os bens, direitos e obrigações em determinado período;

- Entender a origem dos recursos e planejar investimentos;

- Observar a evolução patrimonial para melhor direcionar ações a longo prazo;

- Permitir que o seu cliente faça o pagamento de dividendos aos sócios da empresa;

- Fornecer informações estratégicas para a diretoria da empresa do seu cliente.

Para que serve o Balanço Patrimonial?

O Balanço Patrimonial serve como um auxílio na tomada de decisões gerenciais, na avaliação do desempenho da empresa, na obtenção de financiamentos, na prestação de contas aos acionistas e investidores, e na verificação do cumprimento das obrigações legais e contábeis. Devido a isso, ele é uma ferramenta fundamental para compreender a posição financeira de uma empresa e sua capacidade de gerar valor.

Veja como é a interface do Balanço Patrimonial no Sistema Makro:

Quando deve ser feito o balanço patrimonial?

O Balanço Patrimonial é um relatório que visa exibir a situação financeira de uma empresa de um determinado período. Geralmente, costuma ser elaborado a cada 12 meses. Porém, nada impede que seja feito em menos tempo para ser utilizado para alguns dos objetivos citados anteriormente.

No entanto, conforme o § 1º do artigo 176 da Lei 6.404/76, no final de cada exercício social, as empresas devem apresentar uma série de demonstrativos financeiros, que têm como base de elaboração a escrituração contábil do negócio. Assim, entre as obrigações contábeis e obrigações fiscais do pequeno empreendedor, assim como do médio e grande, esse é mais um documento que precisa ser feito.

Por isso, saber o que é Balanço Patrimonial e como elaborá-lo é tão importante para a sua empresa. É primordial dizer que, com esse documento, é preciso preparar também o Demonstrativo de Resultados do Exercício (DRE).

Qual a estrutura do Balanço Patrimonial ou Contábil?

Agora que você sabe o que é Balanço Patrimonial e a sua importância, vamos conhecer sua estrutura e composição antes de irmos à etapa de montagem. O Balanço Patrimonial é composto por três principais informações de uma empresa:

- os ativos;

- os passivos;

- o patrimônio líquido.

Assim, do lado esquerdo desse documento temos os ativos, como os bens e direitos de um negócio; e do direito os passivos, as obrigações, e também o patrimônio líquido.

O que é um ativo e passivo na contabilidade?

Ao contrário do que se imagina, entender sobre o balanço patrimonial não é uma tarefa das mais difíceis. Primeiramente, é importante compreender que a empresa divide seu patrimônio em três partes: ativos, passivos e patrimônio líquido.

Ativos

Representam os recursos econômicos controlados pela empresa, dos quais se espera que resultem benefícios futuros. Entretanto, eles podem ser subdivididos em três grupos:

- Ativos Circulantes: são os ativos de curto prazo, como dinheiro em caixa, contas a receber, estoques e investimentos temporários.

- Ativos Não Circulantes: chamados também de ativos de longo prazo, englobam bens duráveis e investimentos de maior prazo, como imóveis, equipamentos, veículos, investimentos em outras empresas e direitos autorais.

- Ativos Intangíveis: são os ativos não físicos, como marcas, patentes, software, reputação e goodwill.

Passivos

Representam as obrigações da empresa para com terceiros, resultantes de transações passadas ou eventos ocorridos. Logo, classificados em dois grupos:

- Passivos Circulantes: São as obrigações de curto prazo, como contas a pagar, empréstimos de curto prazo e salários a pagar.

- Passivos Não Circulantes: Englobam as obrigações de longo prazo, como empréstimos de longo prazo, financiamentos, debêntures e outras dívidas de longo prazo.

Patrimônio Líquido

Se trata da diferença entre os ativos e os passivos de uma empresa. Deste modo, inclui o capital social, as reservas de lucros, os lucros acumulados e outras variações patrimoniais decorrentes de transações com os proprietários. Resumindo, representa o valor residual pertencente aos proprietários da empresa.

Fique atento: bens, direito e obrigações

É comum as pessoas confundirem os bens com os ativos, mas é importante compreender as diferenças significativas entre eles. Assim, entenda que um bem é um ativo da empresa que é convertido em dinheiro, porém é utilizado no funcionamento da empresa. Geralmente, esses bens têm menor liquidez, pois fazem parte do dia a dia das operações da empresa.

Por outro lado, consideram-se direito todos os valores mensuráveis da empresa que não se configuram como um bem. Os exemplos mais comuns de direitos são as contas a receber, aplicações, investimentos e outros. Já quando tratamos das obrigações, devemos reforçar que elas são tudo aquilo que a empresa precisa ser pago. Ou seja, folha de pagamento, obrigações tributárias, contas a pagar, etc.

Passo a passo para montar o Balanço Patrimonial na prática

Agora é o momento de unir todo o aprendizado e aprender como montar o balanço patrimonial na prática. Mas, primeiro, lembre-se de que para realizar um Balanço Patrimonial, você deve estar munido(a) com todos os dados contábeis. Sendo assim, para montar o seu relatório, basta seguir estes passos:

- Identificação e classificação das contas

Primeiramente, deve-se identificar e classificar todas as contas que compõem o patrimônio da empresa. Portanto, você irá agrupar os ativos, passivos e patrimônio líquido em categorias apropriadas, conforme as normas contábeis aplicáveis.

- Validação das informações

Nessa etapa, é importante assegurar que todas as informações contábeis estejam corretas e completas. Sendo assim, este é o momento em que o contador responsável realizará a conciliação de contas, para assim verificar a consistência dos registros e fazer ajustes necessários, como provisões para perdas, depreciação, entre outros.

- Classificação dos ativos

Seguido do processo de conciliação, é o momento de classificar. Logo, os ativos devem ser classificados em ativos circulantes e não circulantes.

- Classificação dos passivos

Os passivos também são divididos em circulantes e não circulantes. Portanto, é imprescindível que o contador tenha domínio do que são os Ativos e Passivos na Contabilidade.

- Cálculo do patrimônio líquido

Após a classificação, chegamos à etapa de cálculo, onde o patrimônio líquido é calculado como a diferença entre os ativos e os passivos. Em suma, ele inclui o capital social, as reservas de lucros, os lucros acumulados e outras variações patrimoniais.

- Apresentação do balanço patrimonial

Após a conclusão das etapas anteriores, os profissionais elaboram o balanço patrimonial de forma organizada, classificando as informações em grupos e subgrupos apropriados. Normalmente, ele apresenta-se em formato de tabela, listando os ativos, passivos e patrimônio líquido, juntamente com seus respectivos valores.

Leia mais:

O que analisar em um balanço patrimonial?

Como dito anteriormente, balanço patrimonial é essencial para gestores, investidores e demais partes interessadas, tomarem decisões informadas e estratégicas. Por isso, na análise de um balanço patrimonial, retiram-se diversas informações e indicadores para avaliar a situação financeira e a saúde geral de uma empresa. Veja a seguir os pontos que podem ser analisados em um balanço patrimonial:

- Liquidez: a análise da liquidez envolve a capacidade da empresa em cumprir suas obrigações de curto prazo. Sendo assim, um índice de liquidez elevado indica que a empresa possui recursos suficientes para pagar suas dívidas de curto prazo.

- Solidez financeira: refere-se à capacidade da empresa em cumprir suas obrigações de longo prazo. Logo, uma proporção equilibrada indica que a empresa possui uma estrutura financeira sólida.

- Rentabilidade: usa-se para avaliar a capacidade da empresa em gerar lucros em relação aos seus recursos. Portanto, estes indicadores mostram a eficiência da empresa em utilizar seus recursos para gerar lucros.

- Estrutura de capital: diz respeito à proporção entre os recursos próprios (patrimônio líquido) e os recursos de terceiros (passivos). Assim, apresentando informações se a empresa corre riscos financeiros.

- Análise vertical e horizontal: a análise vertical envolve a avaliação da composição percentual de cada conta em relação ao total do ativo, passivo ou patrimônio líquido. Por outro lado, a análise horizontal compara os saldos de contas ao longo de períodos diferentes, revelando tendências e variações.

- Eficiência operacional: traz informações de como a empresa está utilizando seus ativos para gerar receitas.

Estas são algumas das muitas informações que podem ser extraídas do balanço patrimonial. Entretanto, para que se possa ter dados mais consistentes, outros demonstrativos podem ser avaliados juntamente a ele, assim melhorando a avaliação.

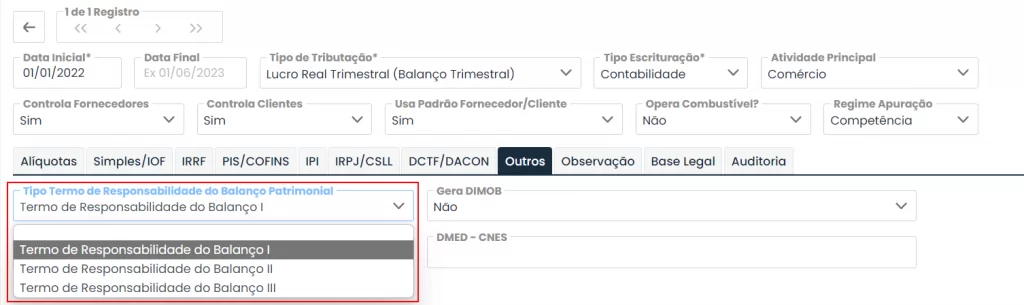

Termo de Responsabilidade do Balanço Patrimonial

A princípio, o Termo de Responsabilidade do Balanço Patrimonial é um documento utilizado no âmbito contábil e financeiro, cujo objetivo é formalizar a responsabilidade dos gestores e administradores de uma empresa sobre as informações contidas no balanço patrimonial.

Resumindo, ele é um documento que valida todas as informações que ali estão adicionadas. Sendo assim, veja abaixo alguns modelos do termo.

Termo de Responsabilidade do Balanço Patrimonial – Sistema Makro

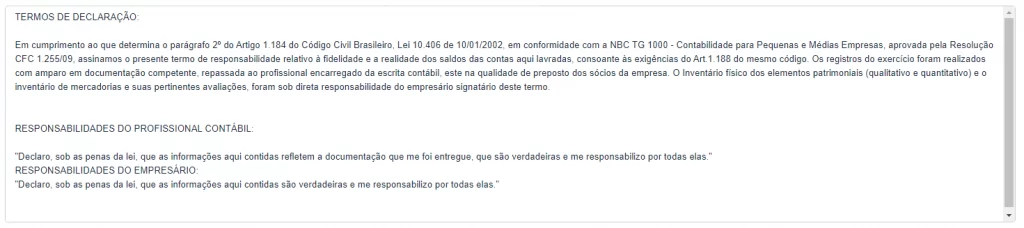

Termo de Declaração – Generalista

Em cumprimento ao que determina o parágrafo 2º do Artigo 1.184 do Código Civil Brasileiro, Lei 10.406 de 10/01/2002, conforme a NBC TG 1000 – Contabilidade para Pequenas e Médias Empresas, aprovada pela Resolução CFC 1.255/09, assinamos o presente termo de responsabilidade relativo à fidelidade e a realidade dos saldos das contas aqui lavradas, consoante às exigências do Art.1.188 do mesmo código.

Os registros do exercício foram realizados com amparo em documentação competente, repassada ao profissional encarregado da escrita contábil, este na qualidade de preposto dos sócios da empresa. O Inventário físico dos elementos patrimoniais (qualitativo e quantitativo) e o inventário de mercadorias e suas pertinentes avaliações, foram sob direta responsabilidade do empresário signatário deste termo.

RESPONSABILIDADES DO PROFISSIONAL CONTÁBIL:

“Declaro, sob as penas da lei, que as informações aqui contidas refletem a documentação que me foi entregue, que são verdadeiras e me responsabilizo por todas elas.”

RESPONSABILIDADES DO EMPRESÁRIO:

“Declaro, sob as penas da lei, que as informações aqui contidas são verdadeiras e me responsabilizo por todas elas.”

Para ter uma compreensão mais clara de como é composto o Balanço Patrimonial, separamos alguns modelos de estrutura para que você possa conferir antes de realizar o do seu cliente.

Qual é a diferença de balanço patrimonial e balanço social?

O balanço patrimonial e o balanço social são dois tipos de demonstrativos contábeis que fornecem informações distintas sobre uma empresa, por isso, não devem ser confundidos.

Deste modo, para que você, contador e gestor, tenha clareza do que é cada um destes balanços, veja um breve comparativo entre os dos balanços abaixo:

| Balanço Patrimonial: | Balanço Social: |

|---|---|

| É um demonstrativo contábil que apresenta a posição financeira da empresa em um determinado momento. Foco: tem como propósito se ater nas informações financeiras e patrimoniais da empresa, apresentando seus ativos, passivos e patrimônio líquido. Objetivo: fornecer uma visão precisa da posição financeira da empresa em um determinado período, permitindo a análise de sua solvência, liquidez e saúde financeira. Informações: recursos da empresa (ativos), suas obrigações (passivos) e o valor líquido pertencente aos proprietários (patrimônio líquido). Estrutura: estrutura específica com categorias como ativo circulante, ativo não circulante, passivo circulante, passivo não circulante e patrimônio líquido. | É um demonstrativo que fornece informações sobre a responsabilidade social e ambiental da empresa. Foco: nas informações sociais e ambientais da empresa, abordando seu impacto nas áreas sociais, trabalhistas, ambientais e comunitárias. Objetivo: fornecer uma visão transparente das ações sociais e responsabilidade corporativa da empresa, mostrando seus esforços em relação aos funcionários, comunidades e meio ambiente. Informações: sobre programas de responsabilidade social, práticas trabalhistas, políticas ambientais, investimentos em comunidades, ações de voluntariado, entre outros indicadores de impacto social. Estrutura: não é padronizada e pode variar de acordo com as diretrizes adotadas pela empresa. Normalmente, é composto por seções que abrangem diferentes aspectos da responsabilidade social. |

Em resumo, enquanto o balanço patrimonial foca na posição financeira e nos recursos da empresa, o balanço social destaca o impacto social e ambiental e as práticas de responsabilidade corporativa.

Qual a melhor maneira de fazer um Balanço Patrimonial sem erro?

Inicialmente, para realizar essa tarefa sem erros significativos, é necessário adotar boas práticas e seguir um processo rigoroso, como o já mostrado neste artigo. O primeiro passo é manter registros contábeis precisos e atualizados. Sendo assim, utilize um sistema de contabilidade confiável e seguro. Além disso, busque aderir aos princípios contábeis aceitos em sua jurisdição.

Seguindo, a conciliação periódica das contas contábeis é fundamental. Deste modo, sempre faça a comparação dos saldos contábeis com fontes externas confiáveis, identifique e corrija as discrepâncias ou erros que comprometam a precisão do balanço. Além disso, compreenda como realizar a classificação adequadamente, e domine a forma de realizar os ajustes necessários para refletir adequadamente a situação financeira da empresa.

Todavia, conte com um revisor independente dos registros contábeis e do balanço patrimonial. Deste modo, a empresa terá a visão imparcial de um contador ou auditor externo pode ajudar a identificar possíveis erros, ou omissões e fornecer uma avaliação objetiva da qualidade dos dados financeiros.

Apesar de todos os cuidados, é importante ressaltar que erros podem ocorrer. Portanto, a revisão e a validação dos dados são etapas cruciais para garantir a precisão do balanço patrimonial.

Tire suas dúvidas sobre Balanço Patrimonial

O balanço patrimonial é um relatório contábil que apresenta a situação financeira de uma empresa em um determinado período. Sendo assim, ele é utilizado para fornecer informações sobre os ativos, passivos e patrimônio líquido da empresa, permitindo que se analise sua solvência, liquidez e saúde financeira.

Ao registrar os ativos, passivos e patrimônio líquido da empresa em uma determinada data, elabora-se o balanço patrimonial. Em seguida, classifica-se os valores nas contas contábeis apropriadas e calcula-se o total de cada categoria para apresentar a situação financeira da empresa.

Os profissionais do setor contábil ou financeiro elaboram o balanço patrimonial de uma empresa. Assim, são eles que registram e analisam as informações financeiras, garantindo que esteja em conformidade com os princípios contábeis e normas vigentes.

Gi, Gestora Inteligente

Gi, Gestora Inteligente