O CFOP, ou Código Fiscal de Operações e Prestações, elaborado no Convênio S/N, em 15 de dezembro de 1970, é um elemento crucial no universo da contabilidade e da tributação.

Neste artigo, vamos explorar o que é o CFOP, como ele funciona e por que é essencial para a emissão correta de notas fiscais. Vamos mergulhar juntos nesse universo fiscal e desvendar os mistérios por trás do CFOP.

Você vai ler:

O que é o CFOP?

Primeiramente, vamos entender o que é o CFOP. Na emissão de documentos como notas fiscais eletrônicas (NF-e) e documentos de transporte, utilizamos sempre o Código Fiscal de Operações e Prestações. Sobretudo, ele ajuda a identificar a natureza das operações realizadas pela empresa.

Desse modo, o código fiscal é composto por quatro dígitos, e cada número representa uma informação específica sobre a operação fiscal. Em resumo, o CFOP classifica e identifica as operações fiscais realizadas pela empresa.

Assim, facilita o controle e o registro das transações comerciais, e dessa forma ele desempenha um papel fundamental na emissão correta de documentos fiscais e na conformidade com a legislação vigente.

Por isso, é imprescindível que o código fiscal esteja correto, para não haver falhas na contabilização das notas fiscais, tanto de entrada quando de saída.

CFOP de entrada e saída: como usar?

Na legislação atual, todo CFOP contém 4 (quatro) dígitos, e para cada operação, existe uma numeração específica. Sendo assim, até então existem mais de 600 códigos diferentes, usados para operações de entradas e saídas de mercadorias e/ou serviços.

- Para entradas o início do CFOP será 1 (um) para operações dentro do Estado, 2 (dois) para operações fora do Estado e 3 (três) para operações do Exterior.

- Nas saídas o início do CFOP será 5 (cinco) para operações dentro do Estado – como por exemplo, o CFOP 5102 – onde o número 5 indica esse tipo de operação. O 6 (seis) para operações fora do Estado e 7 (sete) para operações do Exterior.

Toda nota fiscal eletrônica deve ter esse código relatado. Então, caso haja diversos produtos, com operações diversas, cada um deles receberá o CFOP correspondente a ele. Contudo, além das NF-e, livros fiscais, conhecimento de transporte, entre outros, também utilizam esse código.

Se o contribuinte não identificar o Código Fiscal correto, ele poderá fazer o recolhimento dos impostos de forma errada. Portanto, pode pagar imposto a mais ou a menos, e estar sujeito a penalidades.

E quando usar esse código?

A empresa deve utilizar o CFOP sempre que realizar uma operação que envolva a circulação de mercadorias ou prestação de serviços. Portanto, isso inclui desde a venda de produtos até a realização de transferências entre filiais ou devoluções de mercadorias.

Escolher o código correto para cada operação específica, ao emitir a nota fiscal, é essencial. Nesse sentido, ao vender o produto para outro estado, é necessário utilizar um CFOP diferente daquele usado para as vendas dentro do próprio estado.

Além disso, é importante lembrar que devemos considerar o CFOP em outras situações, como operações de importação e exportação, operações de bonificação e remessas para conserto.

Sobre a substituição tributária

O governo anulou o Código Fiscal de Operações e de Prestações (CFOP), referente à substituição tributária, conforme o Ajuste Sinief nº 16/2020, no dia 1º de janeiro de 2022. E, em 2023, uma nova versão da tabela foi divulgada sobre o Informe Técnico 2023.002.

Sobre essa mudança, vale ressaltar que diversos Estados já saíram do regime de substituição tributária. E o CFOP desempenha um papel essencial nesse contexto, já que seu uso impacta na tributação do ICMS.

Nesse regime, outro contribuinte que não seja o responsável pela venda do produto assume a responsabilidade pelo pagamento do Imposto sobre Circulação de Mercadorias e Prestação de Serviços – ICMS, sobre as operações de vendas de mercadorias ou prestações de serviços.

O Supremo Tribunal Federal – STF, determinou em 2016, que o contribuinte tem direito a devolução do ICMS se o valor devido no momento da venda for menor do que o previamente recolhido antecipadamente através da substituição tributária. Esse é o principal motivo que está levando os Estados a abandonarem o regime.

Leia mais:

Como identificar e colocar o CFOP na Nota Fiscal?

Ao verificar uma Nota Fiscal, você pode identificar o CFOP na seção destinada aos dados da operação. Geralmente, ele está localizado próximo às informações sobre os produtos ou serviços transacionados.

Ao emitir a nota fiscal, é crucial que você inclua o CFOP adequado para cada operação. Então, no momento da emissão, é necessário inserir o código correspondente à natureza da operação, seja ela uma venda, uma devolução, uma remessa, entre outras.

Portanto, certifique-se de selecionar o código correto com base na legislação fiscal aplicável e na natureza da transação realizada. Dessa forma, essas medidas vão garantir realizar a tributação de forma adequada e de acordo com as normas vigentes.

Por fim, lembre-se de revisar sempre os dados antes de emitir o documento, assegurando a precisão e conformidade com a legislação.

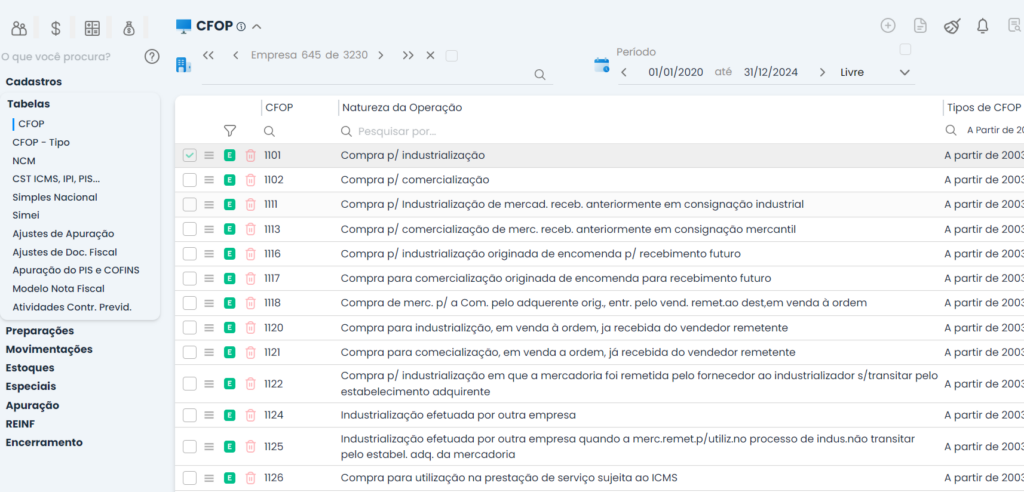

Tabela CFOP no Sistema Makro

O Sistema Makro é uma ferramenta contábil completa. Foi desenvolvida de contador para contador, pensado em solucionar as complexidades vividas pelos profissionais da contabilidade no dia a dia. Dessa forma, o Sistema Makro disponibiliza uma variedade de recursos e funcionalidades integradas para facilitar seu trabalho. Isso inclui também rotinas automatizadas, e tabelas completas para consulta.

Dentre elas, é possível encontrar a Tabela de CFOP para consulta, assim como campos específicos para preencher os dados da nota fiscal de forma prática e rápida, evitando assim erros e deixando seu trabalho mais produtivo.

É possível encontrar essa tabela CFOP em Fiscal > Tabelas > CFOP, onde você pode acessar tanto a tabela completa com a natureza de cada operação, quanto separada por tipo.

Ficou alguma dúvida? Se sim, conte com quem tem habilidades e experiência na área. O curso completo Fiscal na Prática da MakroEduca pode te ajudar, com orientações precisas e práticas para você dominar cada detalhe da área fiscal, incluindo temas como o CFOP, notas fiscais e muito mais.

Tire suas dúvidas sobre CFOP:

É o código utilizado para identificar e classificar operações comerciais para fins fiscais.

Significa Código Fiscal de Operações e Prestações, sendo uma ferramenta essencial para a correta tributação das operações comerciais.

Você pode consultar a legislação fiscal vigente ou buscar orientações junto aos órgãos competentes, como a Secretaria da Fazenda estadual. Além disso, é possível consultar manuais e guias específicos sobre CFOP disponibilizados por entidades relacionadas à contabilidade e tributação.

Você deve usar o CFOP em todas as operações comerciais sujeitas à tributação do ICMS, como vendas, devoluções e transferências de mercadorias.

Ao emitir a nota fiscal, insira o código correspondente à operação, como venda ou devolução, em um campo específico. Certifique-se de escolher o CFOP correto para cumprir a legislação fiscal.