Não é novidade para nenhum profissional contábil ou empreendedor que o Fisco exige uma grande quantidade de detalhes e informações sobre tudo o que uma empresa faz e é esse o motivo que faz o CST – PIS / COFINS ser tão importante.

Afinal, as tabelas do CST trazem códigos estão presentes diariamente em todas as empresas e seu conhecimento pode ajudar a não ter problemas futuros.

Sendo assim, neste artigo vamos trazer para você os detalhes acima do Código de Situação Tributária (CST – PIS/ COFINS) para você poder mandar bem e não cometer erros na hora de preencher as documentações.

Você vai ler:

O que é a CST?

Primeiramente, a sigla CST significa Código de Situação tributária. Assim, ele é uma sequência numérica que assinala e faz a determinação da tributação do ICMS sobre um produto ou serviço.

Ou seja, ele faz parte da composição de obrigações fiscais que uma empreendimento deve cumprir. Portanto, deve-se informar em todos os produtos e usado por todas as empresas.

Ao que tange a tabela CST, podemos pensar que ela é a orientadora que você, contador, deverá utilizar para definir adequadamente o código dos produtos e serviços de seus clientes. Por exemplo, você que é um usuário do Sistema Makro pode acessá-la diretamente no sistema.

Seguindo, esses códigos, que são compostos por 3 números, são usados para informar a origem de cada mercadoria, seja ela brasileira ou de outro país, além de mostrar as regras do recolhimento do ICMS.

Seja como for, para entender a relação entre a Tabela CST e o PIS/COFINS, vamos trazer a seguir informações baseadas na Instrução Normativa RFB nº 1.009/2010, essa que apresenta as últimas Tabelas publicadas pela Receita Federal do Brasil (RFB), além de outras legislações ao redor deste assunto.

Entenda mais sobre o ICMS:

O que é código de tributação?

Como dito, ele é formado por três dígitos. Sendo assim, ele deve seguir um padrão, onde utiliza dados da tabela A e da tabela B , sendo no formato ABB.

- 1º dígito deve indicar a origem da mercadoria ou serviço;

- 2º e 3º dígitos são referentes a forma da tributação pelo ICMS;

Tabela A – Origem

0 – Nacional: exceto as indicadas nos códigos 3, 4, 5 e 8

1 – Estrangeira: importação direta, exceto a indicada no código 6

2 – Estrangeira: adquirida no mercado interno, exceto a indicada no código 7

3 – Nacional: mercadoria ou bem com conteúdo de importação superior a 40% e inferior ou igual a 70%

4 – Nacional: cuja produção tenha sido feita em conformidade com os processos produtivos básicos de que tratam o Decreto-Lei nº 288/1967, e as Leis nº 8.248/1991, 8.387/1991, 10.176/2001 e 11.484/2007

5 – Nacional: mercadoria ou bem com Conteúdo de Importação inferior ou igual a 40%

6 – Estrangeira: importação direta, sem similar nacional, constante em lista de Resolução Camex e gás natural

7 – Estrangeira: adquirida no mercado interno, sem similar nacional, constante em lista de Resolução Camex e gás natural

8 – Nacional: mercadoria ou bem com Conteúdo de Importação superior a 70%.

Tabela B – Tributação pelo ICMS

00 – Tributada integralmente

10 – Tributada e com cobrança do ICMS por substituição tributária

20 – Com redução de base de cálculo

30 – Isenta ou não tributada e com cobrança do ICMS por substituição tributária

40 – Isenta

41 – Não tributada

50 – Suspensão

51 – Diferimento

60 – ICMS cobrado anteriormente por substituição tributária

70 – Com redução de base de cálculo e cobrança do ICMS por substituição tributária

90 – Outras.

Assim, o CST precisa aparecer em um determinado campo da nota fiscal eletrônica (NF-e). Além disso, ele é comumente usado junto ao CFOP (Código Fiscal de Operações e Prestações), outro código importante e que faz a identificação de qual é a natureza de circulação da mercadoria ou da prestação do serviço de transporte.

Leia também:

Onde fica o código CST na nota fiscal?

Como percebido, o código do CST está presente no principal documento fiscal usado pelas empresas. Assim, veja abaixo os locais que eles são encontrados.

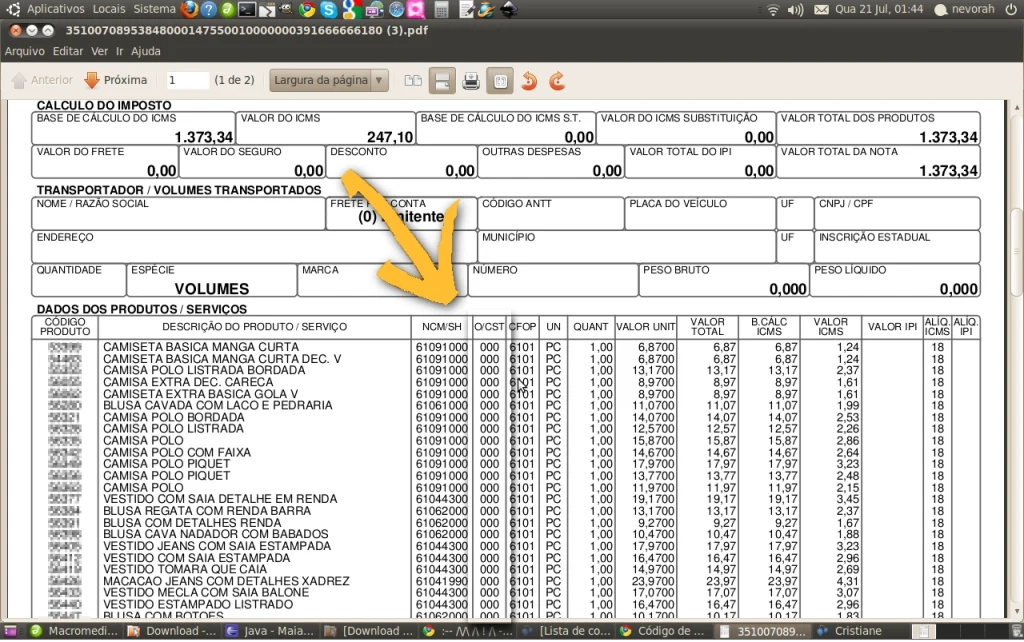

Por exemplo, na nota fiscal abaixo, emitida com os códigos “0500 e 0102”, mostram a presença do código referente a uma empresa optante ao simples nacional. Neste caso, um produto apresenta substituição tributária e o outro com tributação normal. Assim, com esses códigos, é possível identificar a situação tributária dos produtos.

Qual o código da situação tributária Simples Nacional?

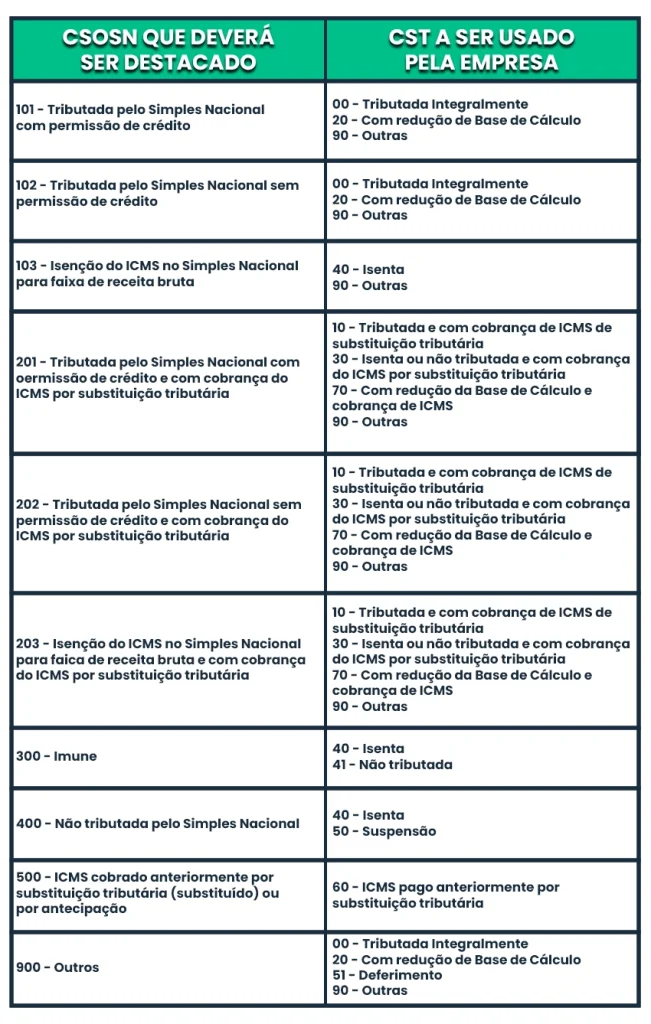

Em casos de optantes pelo regime tributário do Simples Nacional (SN), a composição também será de 3 dígitos, porém devem-se utilizar o Código de Situação da Operação do Simples Nacional (CSOSN),definido através do ajuste Ajuste SINIEF 07/2005.

Portanto, o CSOSN será usado na Nota Fiscal Eletrônica (NF-e) exclusivamente quando o Código de Regime Tributário – CRT for igual a “1″. Assim, ele faz a substituição dos códigos da Tabela B – Tributação pelo ICMS do Anexo Código de Situação Tributária – CST do Convênio s/nº de 15 de dezembro de 1970.

Fonte: Ajuste Sinief 03/10 (2010). (Tabela CSOSN Simples Nacional)

Além disso, devemos reforçar que as empresas que forem optantes pelo regime do Simples Nacional, sempre deverão utilizar o “CST 99 – Outras Saídas” independente da operação ser de entrada (Compras) ou Saída (Vendas).

Base: Tabela De Equivalência Cst X Csosn-Crt (2021). ( Tabela de Relação CST e CSOSN)

Confira a Tabela completa CST – PIS/ COFINS

A tabela CST – PIS/ COFINS, é importante e deve ser frequentemente consultada pelos profissionais e empresário, para que se possam fazer o preenchimento correto da documentação necessária.

| Código | Descrição | Incidência do Imposto | Tipo de Operação (Entrada/Saída) |

|---|---|---|---|

| 1 | Operação Tributável com Alíquota Básica | Sim | Saída |

| 2 | Operação Tributável com Alíquota Diferenciada | Sim | Saída |

| 3 | Operação Tributável com Alíquota por Unidade de Medida de Produto | Sim | Saída |

| 4 | Operação Tributável Monofásica – Revenda a Alíquota Zero | Não | Saída |

| 5 | Operação Tributável por Substituição Tributária | Não | Saída |

| 6 | Operação Tributável a Alíquota Zero | Não | Saída |

| 7 | Operação Isenta da Contribuição | Não | Saída |

| 8 | Operação sem Incidência da Contribuição | Não | Saída |

| 9 | Operação com Suspensão da Contribuição | Não | Saída |

| 49 | Outras Operações de Saída | Talvez | Saída |

| 50 | Operação com Direito a Crédito – Vinculada Exclusivamente a Receita Tributada no Mercado Interno | Entrada | |

| 51 | Operação com Direito a Crédito – Vinculada Exclusivamente a Receita Não-Tributada no Mercado Interno | Entrada | |

| 52 | Operação com Direito a Crédito – Vinculada Exclusivamente a Receita de Exportação | Entrada | |

| 53 | Operação com Direito a Crédito – Vinculada a Receitas Tributadas e Não-Tributadas no Mercado Interno | Entrada | |

| 54 | Operação com Direito a Crédito – Vinculada a Receitas Tributadas no Mercado Interno e de Exportação | Entrada | |

| 55 | Operação com Direito a Crédito – Vinculada a Receitas Não Tributadas no Mercado Interno e de Exportação | Entrada | |

| 56 | Operação com Direito a Crédito – Vinculada a Receitas Tributadas e Não-Tributadas no Mercado Interno e de Exportação | Entrada | |

| 60 | Crédito Presumido – Operação de Aquisição Vinculada Exclusivamente a Receita Tributada no Mercado Interno | Entrada | |

| 61 | Crédito Presumido – Operação de Aquisição Vinculada Exclusivamente a Receita Não-Tributada no Mercado Interno | Entrada | |

| 62 | Crédito Presumido – Operação de Aquisição Vinculada Exclusivamente a Receita de Exportação | Entrada | |

| 63 | Crédito Presumido – Operação de Aquisição Vinculada a Receitas Tributadas e Não-Tributadas no Mercado Interno | Entrada | |

| 64 | Crédito Presumido – Operação de Aquisição Vinculada a Receitas Tributadas no Mercado Interno e de Exportação | Entrada | |

| 65 | Crédito Presumido – Operação de Aquisição Vinculada a Receitas Não-Tributadas no Mercado Interno e de Exportação | Entrada | |

| 66 | Crédito Presumido – Operação de Aquisição Vinculada a Receitas Tributadas e Não-Tributadas no Mercado Interno e de Exportação | Entrada | |

| 67 | Crédito Presumido – Outras Operações | Entrada | |

| 70 | Operação de Aquisição sem Direito a Crédito | Entrada | |

| 71 | Operação de Aquisição com Isenção | Entrada | |

| 72 | Operação de Aquisição com Suspensão | Entrada | |

| 73 | Operação de Aquisição a Alíquota Zero | Entrada | |

| 74 | Operação de Aquisição sem Incidência da Contribuição | Entrada | |

| 75 | Operação de Aquisição por Substituição Tributária | Entrada | |

| 98 | Outras Operações de Entrada | Entrada | |

| 99 | Outras Operações | Entrada |

Entenda os Grupos do CST – PIS e COFINS

Como dito anteriormente, esse código é de grande importância para os profissionais e empresas, por isso, é preciso que os você tenha conhecimento dos grupos do CST – PIS/ COFINS. Sendo assim, veja quais são eles:

CST 01 – Operação tributável com alíquota básica

No CST 01, enquadra-se alíquotas conforme a modalidade adotada pela pessoa jurídica, sendo:

- Modalidade cumulativa- Pis 0,65% e Cofins 3%;

- Modalidade não cumulativa- Pis 1,65% e Cofins 7,6%

CST 02 – Operação tributável com alíquota diferenciada

Ao que tange o grupo CST 02, estão sujeitos a ele os produtos com a incidência monofásica (recolhimento concentrado) de Pis e Cofins no fabricante ou importador. Por exemplo, combustíveis, fármacos e perfumarias, veículos, maquinas e autopeças bebidas frias.

CST 03 – Operação tributável com alíquota por unidade de medida de produto

Neste grupo, estão aqueles produtos que são sujeitos à tributação monofásica, encontram-se aqueles que requerem o recolhimento do PIS e da COFINS por unidade de medida. Por exemplo, essa categoria abrange combustíveis, álcool, embalagens de bebidas refrigerantes e bebidas geladas.

CST 04 – Operação tributável monofásica – revenda a alíquota zero

Usa-se o CST 04 (Operação Tributável Monofásica – Revenda a Alíquota Zero), quando a a comercialização dos produtos realizada por pessoa jurídica não se enquadrar na condição de fabricante, industrial, importador ou a estes equiparados.

CST 05 – Operação tributável por substituição tributária

A princípio, os produtos aqui são sujeitos à substituição tributária de PIS e COFINS, é necessário que o fabricante ou importador empregue o CST 05.

Sendo assim, a substituição tributária dessas contribuições refere-se ao sistema no qual a obrigação de efetuar o pagamento é transferida ao fabricante ou importador.

Nesse ponto, a contribuição paga por eles é ampliada, antecipando a quitação que seria devida nas operações subsequentes.

CST 06 – Operação tributável a alíquota zero

Nesse sentido, são parte do CST 06, aqueles produtos de insumos e produtos agropecuários, o que os tornam sujeitos a incidência da alíquota zero do PIS e COFINS.

Leia também:

Confira a tabela do CST PIS/Pasep

Abaixo, confira a tabela do Código da Situação Tributária referente ao PIS/Pasep.

| Código | Descrição |

| 01 | Operação Tributável com Alíquota Básica |

| 02 | Operação Tributável com Alíquota Diferenciada |

| 03 | Operação Tributável com Alíquota por Unidade de Medida de Produto |

| 04 | Operação Tributável Monofásica – Revenda a Alíquota Zero |

| 05 | Operação Tributável por Substituição Tributária |

| 06 | Operação Tributável a Alíquota Zero |

| 07 | Operação Isenta da Contribuição |

| 08 | Operação sem Incidência da Contribuição |

| 09 | Operação com Suspensão da Contribuição |

| 49 | Outras Operações de Saída |

| 50 | Operação com Direito a Crédito – Vinculada Exclusivamente a Receita Tributada no Mercado Interno |

| 51 | Operação com Direito a Crédito – Vinculada Exclusivamente a Receita Não Tributada no Mercado Interno |

| 52 | Operação com Direito a Crédito – Vinculada Exclusivamente a Receita de Exportação |

| 53 | Operação com Direito a Crédito – Vinculada a Receitas Tributadas e Não-Tributadas no Mercado Interno |

| 54 | Operação com Direito a Crédito – Vinculada a Receitas Tributadas no Mercado Interno e de Exportação |

| 55 | Operação com Direito a Crédito – Vinculada a Receitas Não-Tributadas no Mercado Interno e de Exportação |

| 56 | Operação com Direito a Crédito – Vinculada a Receitas Tributadas e Não-Tributadas no Mercado Interno, e de Exportação |

| 60 | Crédito Presumido – Operação de Aquisição Vinculada Exclusivamente a Receita Tributada no Mercado Interno |

| 61 | Crédito Presumido – Operação de Aquisição Vinculada Exclusivamente a Receita Não-Tributada no Mercado Interno |

| 62 | Crédito Presumido – Operação de Aquisição Vinculada Exclusivamente a Receita de Exportação |

| 63 | Crédito Presumido – Operação de Aquisição Vinculada a Receitas Tributadas e Não-Tributadas no Mercado Interno |

| 64 | Crédito Presumido – Operação de Aquisição Vinculada a Receitas Tributadas no Mercado Interno e de Exportação |

| 65 | Crédito Presumido – Operação de Aquisição Vinculada a Receitas Não-Tributadas no Mercado Interno e de Exportação |

| 66 | Crédito Presumido – Operação de Aquisição Vinculada a Receitas Tributadas e Não-Tributadas no Mercado Interno, e de Exportação |

| 67 | Crédito Presumido – Outras Operações |

| 70 | Operação de Aquisição sem Direito a Crédito |

| 71 | Operação de Aquisição com Isenção |

| 72 | Operação de Aquisição com Suspensão |

| 73 | Operação de Aquisição a Alíquota Zero |

| 74 | Operação de Aquisição sem Incidência da Contribuição |

| 75 | Operação de Aquisição por Substituição Tributária |

| 98 | Outras Operações de Entrada |

| 99 | Outras Operações |

Confira a tabela do CST/ IPI

Assim sendo, além da tabela da CST – PIS / COFINS, há também outras tabelas como a tabela do CTS IPI, abaixo você confere a ultima versão publicado pela RFB.

| Código | Descrição |

|---|---|

| 00 | Entrada com Recuperação de Crédito |

| 01 | Entrada Tributável com Alíquota Zero |

| 02 | Entrada Isenta |

| 03 | Entrada Não-Tributada |

| 04 | Entrada Imune |

| 05 | Entrada com Suspensão |

| 49 | Outras Entradas |

| 50 | Saída Tributada |

| 51 | Saída Tributável com Alíquota Zero |

| 52 | Saída Isenta |

| 53 | Saída Não-Tributada |

| 54 | Saída Imune |

| 55 | Saída com Suspensão |

| 99 | Outras Saídas |

O Imposto sobre Produtos Industrializados (IPI) é geralmente aplicado a empresas sob os regimes tributários Lucro Real e Presumido durante o processo de industrialização. Já as empresas optantes pelo Simples Nacional utilizam os Códigos de Situação Tributária (CST) 03 ou 49 para o recebimento de notas fiscais e o CST 53 para a emissão de notas fiscais.

A indicação dos Códigos de Situação Tributária (CSTs) 49 e 99 é condicional, variando conforme a situação fiscal. Empresas optantes pelo Simples Nacional sempre utilizarão o “CST 99 – Outras Saídas” tanto em operações de compra quanto de venda. Já os CSTs que variam de 60 a 67 não são exclusivos de empresas tributadas pelo Lucro Presumido ou Real.

O Código de Situação Tributária 53 (CST 53) no IPI indica uma operação de saída de mercadorias que não estão sujeitas à tributação do imposto (Não Tributada – NT).

No IPI (Imposto sobre Produtos Industrializados): Indica uma “Saída com Suspensão”, ou seja, a saída da mercadoria não está sendo tributada naquele momento por alguma razão específica prevista na lei.