A Reforma Tributária no Brasil vêm avançando significativamente, e introduzindo mudanças significativas no cenário econômico brasileiro. Sendo uma das inovações o Imposto sobre Bens e Serviços (IBS). Esse novo tributo visa simplificar a complexa legislação tributária nacional, unificando impostos como ICMS e ISS em uma única estrutura. Portanto, com a implementação do IBS, espera-se melhorar a eficiência e transparência do sistema tributário brasileiro, eliminado distorções que têm impactado negativamente o ambiente de negócios.

Neste artigo, vamos entender o que é o IBS, como funcionará esse novo imposto, seus objetivos e os impactos esperados tanto para empresas quanto para consumidores. Assim como entender como realizar o cálculo, e já se preparar para essa transformação tributária, que irá garantir mais conformidade com as leis vigentes.

Você vai ler:

O que é IBS?

Primeiramente, o Imposto sobre Bens e Serviços, ou IBS, é uma iniciativa para simplificar a tributação no Brasil. Esse tributo, implementado pela Reforma Tributária, foi inspirado pelo modelo de Imposto sobre Valor Agregado (IVA) – amplamente utilizado em outros países, que consolida vários impostos em um único tributo. Sendo assim, sua legislação uniforme e alíquotas vinculadas ao local de consumo visam aumentar a eficiência econômica, enquanto não incide sobre investimentos e exportações, permitindo o aproveitamento de créditos acumulados.

Portanto, o IBS surge como uma solução para reorganizar como o sistema tributário funciona hoje, substituindo o ICMS e o ISS. Afinal, esses impostos, historicamente, têm gerado inúmeras dificuldades operacionais e jurídicas para as empresas. Dessa forma, com a implantação do IBS, se espera que o sistema brasileiro se torne mais eficiente, justo e transparente.

Qual a importância do novo imposto IBS?

A introdução do Imposto Sobre Bens e Serviços (IBS) marca um passo crucial na reforma tributária brasileira, prometendo simplificar o sistema tributário e resolver muitas das complexidades que empresas e contadores enfrentam hoje. O Imposto sobre Bens e Serviços introduziu várias mudanças significativas no sistema tributário brasileiro, trazendo simplificação e eficiência. Vamos explorar essas mudanças:

Simplificação do Sistema Tributário

Como você já sabe, o IBS irá substituir o ICMS (Imposto sobre Circulação de Mercadorias e Serviços) e o ISS (Imposto sobre Serviços), unificando-os em um único tributo. Em suma, simplificação reduz a burocracia e facilita o cumprimento das obrigações fiscais, eliminando a necessidade de lidar com múltiplas legislações estaduais e municipais. Para os contadores, isso significa menos tempo gasto em processos administrativos e mais foco na estratégia financeira.

Benefícios Esperados do IBS

- Redução de Distorções do Regime Anterior: O sistema tributário atual é conhecido por suas inúmeras distorções e complexidades, que acabam criando ineficiências e desigualdade no ambiente de negócios. No entanto, com o IBS, espera-se uma tributação mais equitativa e menos suscetível a interpretações divergentes entre os diferentes entes federativos.

- Padronização da Tributação: O IBS padroniza como os tributos são aplicados em todo o território nacional. Isso significa que empresas que operam em diferentes estados não precisarão mais se adaptar a regras distintas, simplificando a contabilidade e a gestão fiscal. Dessa forma, a padronização também visa facilitar a previsão de custos tributários, melhorando o planejamento financeiro e a competitividade.

Características do IBS

- Não Cumulatividade: uma das principais características do IBS é sua natureza não cumulativa. Ou seja, o imposto pago em etapas anteriores da cadeia produtiva pode ser compensado nas etapas seguintes. Por exemplo, uma empresa que adquire insumos para a produção pode deduzir o IBS pago nesses insumos do imposto devido sobre o produto final. Isso evita a incidência de “imposto sobre imposto”, reduzindo a carga tributária total e promovendo a eficiência econômica.

- Compensação de Créditos Tributários: empresas podem utilizar os créditos acumulados ao longo da cadeia produtiva para abater o imposto devido. Assim, melhorando o fluxo de caixa e incentivando investimentos. Em outras palavras, essa característica é particularmente benéfica para setores intensivos em capital. Já que a aquisição de bens de produção representa uma parcela significativa dos custos operacionais.

Alíquotas e Autonomia dos Estados e Municípios com o IBS

- Referência Mínima das Alíquotas: Embora cada estado e município tenha autonomia para definir sua própria alíquota do IBS, há uma referência mínima, estabelecida para garantir uma base de arrecadação equitativa. Isso assegura que, independente da localidade, o impacto fiscal sobre as empresas seja previsível e administrável, contribuindo para um ambiente de negócios mais estável.

- Autonomia dos Estados e Municípios: Estados e municípios possuem a flexibilidade para ajustar suas alíquotas de acordo com suas necessidades específicas de arrecadação. Essa autonomia permite uma melhor adequação das políticas fiscais locais às realidades econômicas de cada região. E assim, incentiva o desenvolvimento econômico de maneira mais direcionada e eficiente.

Mecanismo de Cashback

O IBS introduz um mecanismo de cashback, devolvendo parte do imposto pago às pessoas físicas. Ou seja, esse sistema visa reduzir as desigualdades de renda, tornando a tributação mais justa. Dessa forma, para as empresas, esse mecanismo pode influenciar o comportamento do consumidor, tornando importante entender sua aplicação e impacto nas vendas.

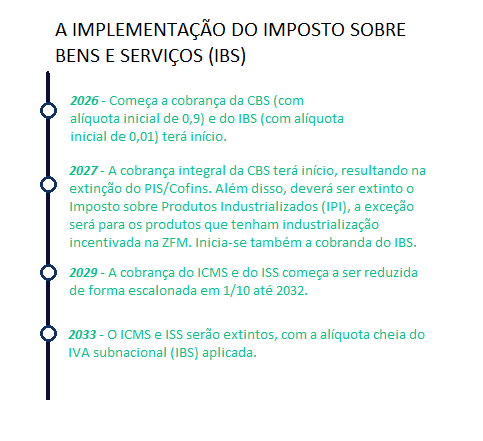

Período de Transição de 2026 a 2033

A implementação do IBS será gradual, começando em 2026 e concluindo em 2033. Esse período de transição permite que empresas e contadores se adaptem às novas regras, ajustando processos e sistemas contábeis. Durante esse tempo, será essencial acompanhar as mudanças e se preparar para a plena implementação do novo sistema tributário.

Criação do Comitê Gestor

Um comitê gestor criado para gerenciar a arrecadação do IBS, assegurando uma abordagem técnica e a prevenção da criação de novas carreiras no comitê. Portanto, esse órgão supervisionará a implementação e operação do IBS, oferecendo suporte e esclarecimento às empresas e profissionais contábeis durante a transição.

Leia também:

IBS na prática: cálculos e aplicações

Calcular o IBS pode parecer complexo, mas entender o processo facilita sua aplicação no dia a dia contábil. Vamos exemplificar como o IBS incide sobre o valor agregado em cada etapa da produção de vendas.

Processo de Cálculo do IBS

Para calcular o IBS, a empresa deve considerar o valor agregado em cada etapa da cadeia produtiva. O imposto incide sobre a diferença entre o valor de venda e o valor de compra dos bens ou serviços. Vamos ao exemplo prático:

Exemplo: Produção e Venda de Roupas

- Fábrica de tecidos vende tecido para um ateliê por R$ 9 o metro, pagando 10% de IBS (R$ 0,90);

- Ateliê de costura transforma o tecido em roupas e vende para uma loja por R$ 20. O valor agregado é de R$ 11 (R$ 20 – R$ 9). IBS de 10% sobre R$ 11, resulta em R$ 1,10;

- Loja de varejo vende as roupas ao consumidor final por R$ 40. O valor agregado é de R$ 20 (R$ 40 – R$ 20). Ou seja, o IBS de 10% sobre R$ 20 resulta em R$ 2.

| Etapa | Valor de Venda | Valor de Compra | Valor Agregado | IBS (10%) |

| Fábrica de tecidos | R$ 9 | – | – | R$ 0,90 |

| Ateliê de costura | R$ 20 | R$ 9 | R$ 11 | R$ 1,10 |

| Loja de varejo | R$ 40 | R$ 20 | R$ 20 | R$ 2,00 |

| Total IBS |

IBS e o Valor Agregado

O IBS incide sobre o valor agregado em cada etapa, evitando a bitributação. Isso significa que o imposto pago é anteriormente abatido, garantindo que o tributo seja cobrado apenas sobre o valor adicional gerado. Este modelo promove a eficiência econômica, reduzindo a carga tributária sobre as empresas e refletindo diretamente nos preços finais ao consumidor.

Portanto, ao entender essa dinâmica, contadores e profissionais da área contábil podem melhor orientar seus clientes sobre as vantagens e os detalhes da aplicação do IBS, contribuindo para uma adaptação mais suave ao novo sistema tributário brasileiro.

Alíquota Padrão de Referência

A alíquota padrão de referência para o IBS é de 17,7%, enquanto para a CBS (Contribuição sobre Bens e Serviços) é de 8,8%. Isso resulta em uma carga tributária conjunta de 26,5%. Essas taxas visam simplificar e unificar a tributação sobre consumo no Brasil.

Flexibilidade nas Taxas de Impostos

Apesar da alíquota de referência, existe flexibilidade para que as unidades federativas – União, Estados e municípios – ajustem suas taxas conforme suas necessidades locais. Cada ente federativo pode legislar, estabelecendo alíquotas superiores ou inferiores à referência, garantindo assim uma adequação ao contexto econômico de cada região.

Conclusão

As mudanças trazidas pelo IBS representam uma evolução significativa no sistema tributário brasileiro. Simplificação, unificação e maior justiça fiscal são os pilares dessa reforma, prometendo um ambiente econômico mais eficiente e previsível. Para contadores e empresas, entender e se preparar para essas mudanças é essencial para navegar com sucesso nesse novo cenário tributário.

Perguntas Frequentes

O IBS (Imposto sobre Bens e Serviços) é um imposto que unifica tributos federais, estaduais e municipais, simplificando a cobrança e a administração tributária no Brasil.

A cobrança do IBS começa em 2026 com uma alíquota inicial de 0,01%.

A transição para o IBS será gradual. A partir de 2027, o IBS será cobrado integralmente, e até 2033, o ICMS e o ISS serão reduzidos e eventualmente extintos.

O IBS substituirá o ICMS, ISS, PIS/Cofins e o IPI (exceto para produtos com industrialização incentivada na ZFM).