A contabilidade para médicos é um dos nichos mais lucrativos para escritórios contábeis, mas também um dos mais complexos. Médicos lidam com múltiplas fontes de receita: consultório, plantões, convênios, cooperativas, e essa diversidade cria desafios tributários que exigem conhecimento técnico específico. Muitos profissionais da saúde pagam 40% a 60% mais impostos do que deveriam simplesmente por falta de um planejamento tributário adequado.

Para você, contador, entender as particularidades desse público significa conquistar clientes de alto valor e construir relacionamentos duradouros baseados em consultoria estratégica. Neste guia, vamos mostrar como orientar médicos na escolha entre pessoa física e jurídica, qual regime tributário indicar para cada perfil de faturamento, e como estruturar seu atendimento para gerar economia fiscal real.

Você vai ler:

- Por Que a Contabilidade para Médicos Exige Especialização?

- Pessoa Física ou Jurídica: Qual a Melhor Escolha para Médicos?

- Regimes Tributários para Médicos: Simples Nacional, Lucro Presumido ou Lucro Real?

- Pró-Labore e Distribuição de Lucros: Estratégia Fiscal Essencial

- Despesas Dedutíveis: O Que o Médico Pode Abater?

- Obrigações Acessórias e Compliance Contábil na Contabilidade para Médicos PJ

- Como Estruturar o Atendimento Contábil para Médicos no Seu Escritório?

- Conclusão

- Perguntas Frequentes

Por Que a Contabilidade para Médicos Exige Especialização?

Primeiramente, vale lembrar que médicos não têm uma única fonte de receita como a maioria dos profissionais liberais. Sendo assim, é comum encontrar um médico que atende no consultório próprio pela manhã, faz plantão à tarde em um hospital como pessoa física e ainda participa de uma cooperativa médica. Ou seja: cada uma dessas atividades tem implicações tributárias diferentes, e conciliar tudo isso sem erros exige atenção redobrada do contador.

Além da complexidade operacional, o volume financeiro movimentado justifica um trabalho mais estratégico. Por exemplo: um médico que fatura R$ 50 mil mensais pode economizar R$ 10 mil ou mais em impostos só com a escolha correta do regime tributário. E, quando somamos isso com despesas de capital, como equipamentos médicos, reforma de consultório, veículos, é fácil perceber que depreciar corretamente esses ativos faz diferença real no bolso do cliente.

O ponto central é este: médicos precisam de contador que entenda de medicina tanto quanto de contabilidade. Quando você domina as particularidades do nicho na contabilidade, desde o faturamento com convênios até o planejamento sucessório de uma clínica consolidada, deixa de ser apenas quem entrega guias e declarações. Você vira o contador consultor que protege o patrimônio do seu cliente e o ajuda a crescer com segurança fiscal.

Pessoa Física ou Jurídica: Qual a Melhor Escolha para Médicos?

A decisão entre atuar como pessoa física ou jurídica define quanto o médico vai pagar de imposto. Como PF, ele enfrenta a tabela progressiva do IRPF que pode chegar a 27,5% sobre os rendimentos, além do carnê-leão mensal. Sobretudo, as deduções são limitadas, sendo basicamente INSS, dependentes e despesas médicas comprovadas.

Já como PJ, esse mesmo médico pode optar pelo Simples Nacional no Anexo III e pagar cerca de 6% de tributos se mantiver uma folha de pagamento adequada. Mesmo no Lucro Presumido, a carga fica em torno de 13,33% a 16,33%. A grande vantagem está na distribuição de lucros isenta de IR, o médico pode retirar parte do faturamento sem pagar imposto adicional, desde que tenha lucro apurado contabilmente.

A regra prática é simples: médicos que faturam acima de R$ 15 mil mensais já começam a se beneficiar da migração para PJ. Quanto maior o volume, mais expressiva a economia. Mas atenção, pois cada caso precisa de análise individualizada. Assim, médicos com custos operacionais baixos e sem estrutura de consultório podem não ver tanto benefício. Portanto, seu papel como contador é rodar os números reais do cliente antes de recomendar qualquer mudança.

Regimes Tributários para Médicos: Simples Nacional, Lucro Presumido ou Lucro Real?

Escolher o regime tributário certo é o que separa um médico que paga 6% de impostos de outro que paga 16%. A diferença parece pequena no papel, mas num faturamento de R$ 40 mil mensais, estamos falando de R$ 4 mil a mais ou a menos no bolso todo mês. Cada regime tem suas regras, vantagens e armadilhas, e o trabalho do contador é decifrar qual se encaixa melhor no perfil financeiro do cliente.

Leia mais:

Simples Nacional

O Simples Nacional aceita médicos PJ com faturamento até R$ 4,8 milhões ao ano, mas a alíquota pode variar bastante! O Anexo III começa em 6% e é o sonho de qualquer médico, só que para entrar nele, você precisa calcular o Fator R. A fórmula é simples: divide a folha de pagamento dos últimos 12 meses pela receita bruta do mesmo período. Se o resultado for igual ou superior a 28%, o médico se enquadra no Anexo III. Abaixo disso, cai no Anexo V, que começa em 15,5% (Lei Complementar 123/2006).

Na prática, médicos que mantêm funcionários (como recepcionista, enfermeiro, auxiliar) costumam atingir o Fator R necessário. Quem trabalha sozinho geralmente não consegue e acaba pagando mais caro. Outro ponto de atenção são os sublimites estaduais, em alguns estados, o teto de faturamento é menor que R$ 4,8 milhões. Antes de recomendar o Simples, confira essas regras locais.

Lucro Presumido

No Lucro Presumido, a Receita Federal presume que 32% do faturamento bruto é lucro e tributa em cima disso (Regulamento do Imposto de Renda – Decreto 9.580/2018). O cálculo completo dos impostos federais fica assim pode chegar a uma carga total entre 13,33% e 16,33%.

Esse regime compensa quando o médico tem margem de lucro real acima de 32%. Se os custos operacionais são baixos e o consultório já está estabelecido, o Lucro Presumido costuma ser mais vantajoso que o Simples. A cereja do bolo é a distribuição de lucros isenta de IR, o médico retira o que sobrou depois dos impostos sem pagar mais nada.

Lucro Real

O Lucro Real é obrigatório apenas para empresas que faturam acima de R$ 78 milhões ao ano (Lei 9.718/1998), o que é raro entre médicos. No entanto, alguns optam por esse regime quando operam com margem apertada ou prejuízo, já que a tributação incide sobre o lucro efetivo.

Na prática, pouquíssimos médicos PJ usam Lucro Real. A complexidade operacional e os custos de compliance podem ser altos, e o regime só faz sentido em situações muito específicas, como clínicas grandes com estrutura pesada de custos ou em anos de resultado negativo. Para a maioria dos seus clientes médicos, você vai trabalhar com Simples ou Lucro Presumido.

Pró-Labore e Distribuição de Lucros: Estratégia Fiscal Essencial

Muitos médicos PJ cometem o erro de retirar todo o dinheiro da empresa como pró-labore. O problema é que pró-labore sofre incidência de INSS (11% até o teto) e IRPF pela tabela progressiva. Já a distribuição de lucros é completamente isenta de imposto de renda, desde que a empresa tenha lucro apurado contabilmente.

Sendo assim, a estratégia mais eficiente é equilibrar os dois. Nesse cenário, é importante definir um pró-labore próximo ao salário mínimo ou um valor razoável que garanta a contribuição previdenciária do médico (importante para aposentadoria), e distribua o restante como lucros. Por exemplo: um médico que retira R$ 25 mil mensais pode estruturar R$ 5 mil como pró-labore e R$ 20 mil como distribuição de lucros. Só nesse arranjo, ele economiza milhares em impostos todo mês.

Sobretudo, dois cuidados são essenciais aqui. Primeiro, a distribuição de lucros precisa estar respaldada por escrituração contábil que comprove o lucro real da empresa, afinal, não dá para inventar lucro onde não existe. Segundo, o pró-labore não pode ser ridiculamente baixo a ponto de chamar atenção da Receita Federal. Portanto, use o bom senso: um médico que fatura R$ 100 mil por mês não pode ter pró-labore de R$ 1.500. Mantenha a coerência entre o faturamento e a retirada do sócio.

Despesas Dedutíveis: O Que o Médico Pode Abater?

Uma das maiores vantagens de atuar como PJ está na possibilidade de deduzir despesas operacionais que reduzem a base de cálculo dos impostos. Na hora de realizar a contabilidade para médicos, as despesas vão muito além do aluguel do consultório. Assim, gastos como água, luz, telefone, internet, material de escritório, tudo entra na conta, desde que esteja em nome da empresa e tenha nota fiscal.

Já as despesas específicas da medicina podem pesar bastante: equipamentos médicos (desde estetoscópios até aparelhos de ultrassom), materiais de consumo, softwares de gestão de consultório e prontuário eletrônico são 100% dedutíveis. Investimentos em capacitação também contam, cursos de especialização, congressos médicos, assinaturas de revistas científicas e livros técnicos. Mas, muitos médicos não sabem que podem abater essas despesas e acabam perdendo dinheiro.

Já os custos com salários da equipe (como recepcionista, enfermeiro, auxiliar), entram como custo operacional, assim como plano de saúde empresarial e seguro de responsabilidade civil profissional. Esse último é especialmente importante na hora de fazer a contabilidade para médicos, que trabalham com alto risco de processos.

O ponto crítico aqui é a documentação. Pois, toda despesa precisa de nota fiscal em nome da empresa e deve ser proporcional ao faturamento. Sobretudo, a Receita Federal desconfia de consultórios pequenos com despesas gigantescas. Portanto, é fundamental orientar seu cliente a guardar tudo de forma organizada. Em caso de malha fina, você vai precisar comprovar cada centavo.

Obrigações Acessórias e Compliance Contábil na Contabilidade para Médicos PJ

Abrir empresa é a parte fácil, o grande desafio está em manter tudo em dia. A contabilidade para Médicos no Simples Nacional precisam gerar o DAS mensalmente pelo Portal do Simples Nacional e entregar a DEFIS anualmente. Já no Lucro Presumido, você vai lidar com guias separadas de PIS, COFINS, IRPJ e CSLL, além da ECF (Escrituração Contábil Fiscal) e DCTF. A DIRF entra no pacote se a empresa tiver funcionários ou pagamentos a terceiros com retenção na fonte.

Vale lembrar que a emissão de notas fiscais eletrônicas é obrigatória para todos. Sendo assim, o médico precisa estar cadastrado no sistema da prefeitura e emitir NFS-e sempre que prestar serviço, e atrasos ou falta de emissão podem gerar multas que pesam no bolso. Ter um certificado digital é um item essencial, do tipo A1 ou A3, com validade de um a três anos, e custa entre R$ 200 e R$ 400 dependendo do modelo.

Um ponto que gera dúvida é a escrituração contábil é obrigatória no Lucro Presumido e Lucro Real, mas dispensável no Simples Nacional. Mesmo assim, é recomendado fazer a contabilidade completa até no Simples, já que ela garante segurança jurídica e permite a distribuição de lucros de forma correta.

Portanto, contador, é fundamental montar um calendário fiscal no início do ano e compartilhar com o cliente. Com uma organização básica, é possível evitar multas, e para isso, você pode utilizar sistemas contábeis como da Makro, que automatizam lembretes e integram com a Receita, e com isso, economizar tempo e reduzir erros.

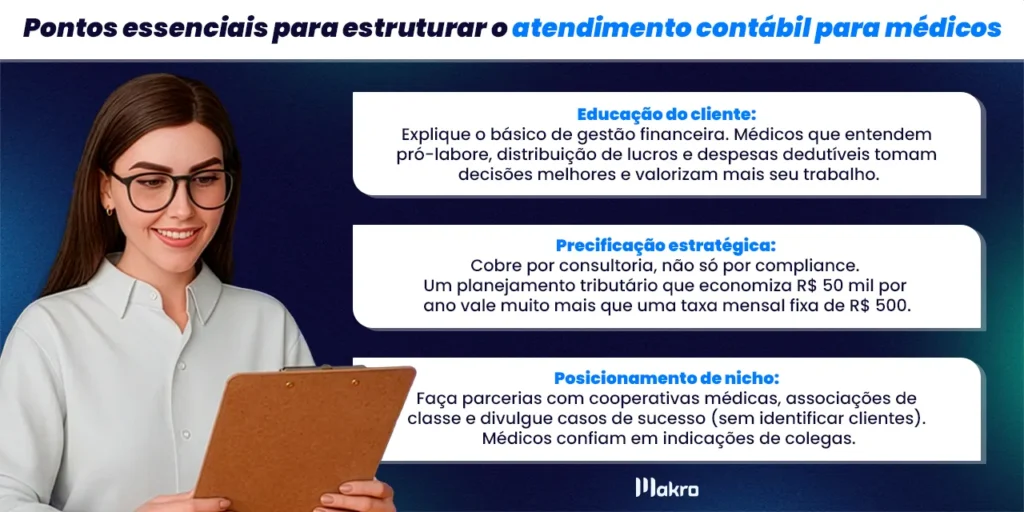

Como Estruturar o Atendimento Contábil para Médicos no Seu Escritório?

O atendimento na contabilidade para médicos começa com um kickoff bem feito. Na primeira reunião, é fundamental levantar o perfil financeiro completo: quanto o médico fatura mensalmente, quais são as fontes de receita (consultório, plantões, convênios), quais despesas fixas ele tem e se existe patrimônio relevante (como imóveis, investimentos, equipamentos). Com essas informações, você consegue montar um diagnóstico tributário inicial comparando quanto ele pagaria em cada regime.

É importante que você não entregue apenas declarações. Mas também estabeleça reuniões de planejamento tributário a cada trimestre ou semestre, dependendo da complexidade do cliente. Nessas conversas, apresente relatórios gerenciais customizados como: DRE contábil simplificado, fluxo de caixa projetado e carga tributária efetiva. Afinal, médicos valorizam ver os números de forma clara porque geralmente não têm formação em gestão financeira.

- Educação do cliente: Explique o básico de gestão financeira. Médicos que entendem pró-labore, distribuição de lucros e despesas dedutíveis tomam decisões melhores e valorizam mais seu trabalho.

- Precificação estratégica: Cobre por consultoria, não só por compliance. Um planejamento tributário que economiza R$ 50 mil por ano vale muito mais que uma taxa mensal fixa de R$ 500.

- Posicionamento de nicho: Faça parcerias com cooperativas médicas, associações de classe e divulgue casos de sucesso (sem identificar clientes). Médicos confiam em indicações de colegas.

Conclusão

A contabilidade para médicos vai muito além de entregar guias e declarações no prazo. A escolha certa entre pessoa física e jurídica, o regime tributário adequado ao perfil de faturamento e a estratégia inteligente da distribuição de lucros podem economizar dezenas de milhares de reais por ano para seu cliente. Esse é o tipo de resultado que transforma você de contador em um consultor indispensável.

O nicho médico exige conhecimento técnico específico e atualização constante, afinal, as regras tributárias mudam, os limites de faturamento são ajustados e novas oportunidades de economia fiscal surgem. Mas o retorno compensa: pois médicos são clientes de alto valor que valorizam quem realmente entende das particularidades da profissão deles. Sendo assim, quando você domina esse segmento, consegue construir relacionamentos duradouros baseados em confiança e resultados concretos.

Para simplificar a gestão dos seus clientes médicos e garantir que nenhum prazo ou obrigação fique para trás, contar com ferramentas especializadas faz toda a diferença. O sistema Makro foi desenvolvido pensando em contadores que atendem nichos complexos como o da medicina, automatizando processos, organizando documentos e gerando relatórios gerenciais que impressionam o cliente. E agora, com a Gestora Inteligente para te auxiliar, sua rotina fica ainda mais produtiva!

Portanto, aproveite para conhecer como a Makro pode otimizar seu atendimento e ajudar você a crescer nesse mercado. Conheça agora o Plano Gratuito!

Perguntas Frequentes

Depende do faturamento e da estrutura de custos. Médicos com folha de pagamento robusta se beneficiam do Simples Nacional. Quem tem margem de lucro alta e custos baixos geralmente paga menos no Lucro Presumido.

A carga tributária varia de 6% a 16,33% dependendo do regime escolhido. No Simples Nacional Anexo III, começa em 6%. No Lucro Presumido, fica entre 13,33% e 16,33%. Além disso, há INSS sobre o pró-labore (11% até o teto).

Sim, especialmente para quem fatura acima de R$ 15 mil mensais. A economia tributária pode chegar a 40-60% comparado à tributação como pessoa física, onde a alíquota do IRPF pode alcançar 27,5%.

É a relação entre folha de pagamento e receita bruta dos últimos 12 meses. Se o resultado for igual ou superior a 28%, o médico se enquadra no Anexo III (alíquota inicial de 6%). Abaixo disso, vai para o Anexo V (15,5%).