Você sabe o que é distribuição de lucros? Esse conceito é um dos pilares fundamentais da gestão empresarial, especialmente sob a ótica contábil. A distribuição de lucros representa não apenas a partilha dos resultados financeiros obtidos pela empresa, mas também a concretização do retorno esperado pelos investidores.

A gestão adequada desse processo é essencial para garantir transparência e fortalecer a confiança entre sócios e investidores. Neste artigo, abordaremos os principais aspectos legais e operacionais da distribuição de lucros.

Você vai ler:

- O que é distribuição de lucros?

- Como funciona a distribuição de lucros?

- Quando devo fazer a distribuição de lucros?

- Qual a regra para distribuição de lucros?

- Qual é a diferença entre distribuição de lucros e pró-labore?

- Quando evitar a Distribuição de Lucros?

- Quais as melhores práticas para a Distribuição?

- Perguntas frequentes

O que é distribuição de lucros?

Em suma, a distribuição de lucros consiste na divisão dos ganhos de uma empresa entre seus sócios e investidores. É, na prática, o retorno pelo risco assumido ao investir no negócio. Em outras palavras, trata-se da forma de remunerar os sócios pelos resultados alcançados pela empresa.

Para que isso aconteça de maneira correta, é importante que a empresa tenha um controle contábil regular. Além disso, essa distribuição se baseia no lucro líquido apurado na Demonstração do Resultado do Exercício (DRE).

Como funciona a distribuição de lucros?

Fazer a distribuição de lucros corretamente exige seguir procedimentos contábeis rigorosos e garantir que a divisão respeite a participação de cada investidor. Ignorar as normas legais pode gerar problemas fiscais e financeiros sérios.

O processo começa pelo DRE, onde o contador subtrai das receitas brutas as despesas, os custos e os impostos, como IRPJ, CSLL, PIS e Cofins. É importante lembrar que, se a empresa tiver dívidas tributárias federais ou previdenciárias sem suspensão, não é possível distribuir os lucros. Fazer isso nessas condições pode ser considerado fraude.

O repasse dos lucros deve respeitar a participação de cada sócio no capital social, conforme definido no contrato social. É possível fazer uma distribuição desproporcional, mas apenas se estiver prevista no contrato. A distribuição pode ocorrer mensalmente, trimestralmente ou anualmente, desde que o escritório de contabilidade demonstre os lucros acumulados.

Por exemplo, se um sócio possui 30% do capital social, ele deve receber 30% dos lucros. Ignorar essa regra pode gerar conflitos e até ações judiciais. Além disso, distribuir lucros sem considerar as obrigações fiscais pode levar a multas e auditorias rigorosas.

Quando devo fazer a distribuição de lucros?

A distribuição de lucros exige planejamento financeiro cuidadoso. Conforme informado, o contrato social da empresa define a frequência dessa distribuição, que pode ser mensal, trimestral, semestral ou anual. Antes de realizá-la, é fundamental analisar a saúde financeira do negócio, garantindo que a operação não seja comprometida.

Essa avaliação normalmente ocorre após o fechamento do balanço patrimonial, quando se conhece com maior precisão o lucro disponível para distribuição.

Por exemplo, uma empresa pode optar por distribuir lucros trimestralmente. Ao final de cada período, ela apura o resultado, verifica o lucro disponível e realiza a distribuição conforme estipulado no contrato social. Além disso, é importante analisar as reservas e as necessidades de caixa, assegurando a continuidade das operações.

Leia também:

Qual a regra para distribuição de lucros?

A legislação brasileira estabelece regras para a distribuição de lucros, que variam conforme o tipo de sociedade e o que está previsto no contrato ou estatuto social.

Nas Sociedades Anônimas (S.A.), a Lei das Sociedades por Ações prevê a existência de um dividendo obrigatório, que, na ausência de disposição específica no estatuto, corresponde a 25% do lucro líquido ajustado. No entanto, esse percentual pode ser diferente, conforme definido no estatuto da companhia.

Nas Sociedades Limitadas (LTDA), a distribuição de lucros, em regra, ocorre de forma proporcional à participação de cada sócio no capital social, podendo haver disposição em contrário no contrato social.

As empresas devem manter suas demonstrações financeiras atualizadas, garantindo conformidade com a legislação e transparência na apuração e distribuição dos lucros. Além disso, eventuais alterações nas regras de distribuição devem ser formalizadas e aprovadas pelos sócios.

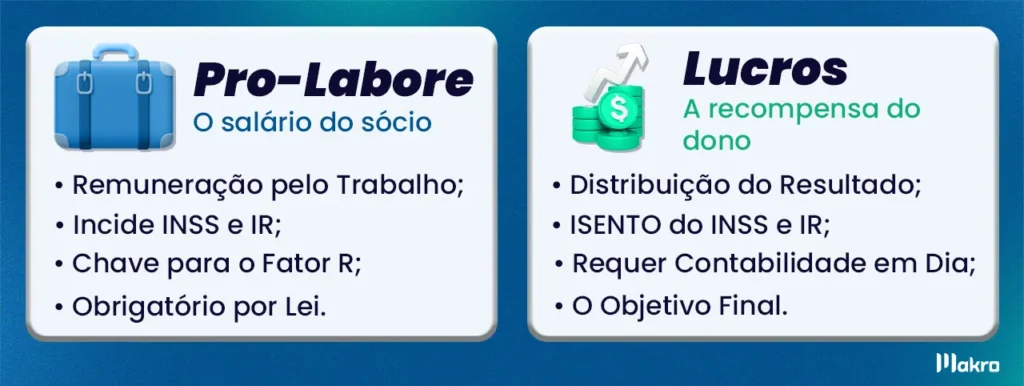

Qual é a diferença entre distribuição de lucros e pró-labore?

Como vimos, a distribuição de lucros é o retorno sobre o investimento dos sócios e investidores. Em regra, esses valores têm isenção de imposto de renda para a pessoa física e não sofrem incidência de contribuições previdenciárias, desde que sejam apurados com base em resultados contábeis regulares e que a empresa tenha efetivamente lucro.

Por outro lado, o pró-labore é a remuneração mensal dos sócios-administradores pelo trabalho que realizam na empresa. Sobre esse pagamento incidem contribuição previdenciária e, dependendo do valor, imposto de renda.

A retirada de pró-labore deve ser definida de forma compatível com as funções exercidas pelo sócio e com a capacidade financeira da empresa, sendo recomendável que ocorra de maneira regular e com o devido registro contábil. Além disso, é importante destacar que o pró-labore não pode ser substituído pela distribuição de lucros, pois possuem naturezas distintas, e a ausência dessa remuneração pode gerar questionamentos fiscais, especialmente quando há distribuição recorrente de lucros.

Quando evitar a Distribuição de Lucros?

Existem situações em que a distribuição de lucros deve ser evitada ou realizada com cautela. Empresas com débitos pendentes junto à União, como tributos ou contribuições previdenciárias, podem enfrentar restrições legais e questionamentos fiscais ao realizar distribuições, conforme previsto na legislação. Nesses casos, é recomendável regularizar a situação fiscal antes de efetuar qualquer distribuição.

Além disso, é prudente evitar a distribuição quando a empresa enfrenta dificuldades financeiras ou precisa reforçar seu capital de giro e suas reservas, garantindo a continuidade e a sustentabilidade do negócio no longo prazo.

Distribuições realizadas sem o devido respaldo financeiro ou contábil podem resultar em autuações, multas e outras penalidades, além de comprometer a saúde financeira da empresa. Portanto, é essencial avaliar cuidadosamente a situação econômica e manter a contabilidade em dia antes de proceder com qualquer distribuição.

Quais as melhores práticas para a Distribuição?

Adotar boas práticas na distribuição de lucros é essencial para a sustentabilidade financeira da empresa. Primeiramente, é importante definir regras claras no contrato social, especificando como e quando os lucros serão distribuídos.

Além disso, compreender o regime tributário aplicável e manter uma contabilidade regular são fatores fundamentais para garantir que a distribuição ocorra de forma segura e com eficiência fiscal.

Manter registros financeiros precisos e atualizados também é indispensável para assegurar a transparência e a conformidade com a legislação. Por fim, contar com o apoio de um contador pode facilitar todo o processo, garantindo que as etapas sejam executadas corretamente e que os lucros sejam distribuídos de forma adequada e consistente.

Como fazer a distribuição de lucros?

No sistema contábil Makro, o contador pode realizar o cadastro da distribuição de lucros de forma simples, graças à interface moderna e de fácil usabilidade da plataforma.

Para efetuar a distribuição no sistema Makro, o profissional deve registrar alguns dados, como a data, o valor e a conta contábil. Em seguida, é necessário verificar se todos os sócios estão cadastrados corretamente, com seus respectivos percentuais de participação.

Logo após, deve-se definir o critério de distribuição: proporcional (automática, conforme participação de cada sócio) ou desproporcional (manual, com valores específicos).

Por fim, o sistema gera automaticamente o lançamento contábil, inclui os dados na DIRF e prepara o evento R-4010 da REINF.

É importante manter documentação para distribuições desproporcionais e sempre validar os dados dos sócios. A distribuição de lucros deve ser feita corretamente para garantir a contabilização adequada e o cumprimento das obrigações fiscais. Caso queira ver o passo a passo completo, é possível acessar o site Makro Ajuda, onde a plataforma disponibiliza todas as instruções detalhadas do sistema contábil.

Conclusão

Em resumo, a distribuição de lucros é um processo vital para recompensar os investidores e assegurar a saúde financeira da empresa. Seguir as diretrizes legais e contábeis, compreender as diferenças entre pró-labore e distribuição de lucros, e adotar melhores práticas são passos essenciais para uma gestão eficaz.

Para os contadores, é fundamental manter-se atualizados sobre as normas vigentes e trabalhar em estreita colaboração com a gestão da empresa. Planejamento estratégico e conformidade legal devem ser prioridades, garantindo que a distribuição de lucros ocorra de maneira justa e sustentável, beneficiando todos os envolvidos e contribuindo para o crescimento contínuo do negócio.

Para realizar o procedimento, é possível utilizar o sistema contábil Makro, que oferece uma interface intuitiva e ferramentas específicas para registrar a distribuição de lucros, verificar o cadastro dos sócios, definir critérios de distribuição (proporcional ou desproporcional), gerar automaticamente os lançamentos contábeis e incluir os dados na DIRF, estando preparado também para o envio do evento R-4010 da REINF. Além disso, a plataforma permite manter registros organizados e documentação adequada, facilitando a transparência e a conformidade fiscal.

Perguntas frequentes

A divisão de lucros é feita com base na participação de cada sócio no capital social da empresa. Após apurar o lucro líquido na Demonstração do Resultado do Exercício (DRE), a empresa distribui os lucros conforme o contrato social, respeitando as normas legais e contábeis.

Para dividir o lucro entre sócios, você deve considerar a porcentagem de participação de cada sócio no capital social. Por exemplo, se um sócio possui 30% do capital social, ele receberá 30% dos lucros apurados. O contrato social deve definir os detalhes dessa distribuição.

Os três tipos de lucros são:

Bruto: Receita total menos o custo dos produtos vendidos.

Operacional: Lucro bruto menos as despesas operacionais.

Líquido: Lucro operacional menos impostos e outras despesas.

A legislação brasileira não especifica uma margem de lucro permitida por lei. No entanto, a empresa deve seguir as normas contábeis e fiscais, garantindo que os preços praticados não sejam considerados abusivos ou predatórios.

Gi, Gestora Inteligente

Gi, Gestora Inteligente