O que é a ECD? A Escrituração Contábil Digital (ECD) representa um marco na simplificação e modernização das obrigações fiscais no Brasil. Substituindo os métodos em papel, essa obrigação acessória visa consolidar as informações contábeis e financeiras de empresas sob o regime do lucro real. Neste guia, exploraremos desde os fundamentos da ECD até os detalhes cruciais para a entrega eficiente, oferecendo aos contadores uma visão abrangente e prática dessa exigência fiscal. Prepare-se para atualizar o seu sistema e embarcar nessa jornada de simplificação e modernização das obrigações fiscais.

Você vai ler:

- O que é a ECD?

- Quem está obrigado a entregar a SPED ECD 2025?

- Qual o prazo de entrega da SPED ECD em 2025?

- O que deve ser incluído na SPED ECD em 2025?

- Quais informações o contador deve obter do cliente para a SPED ECD em 2025?

- A Importância da Integração Eficiente entre Departamentos para o Cumprimento da ECD

- Quais são os Blocos da SPED ECD?

- Como proceder com preparar o envio da ECD em 2025?

- Como faço para transmitir a ECD?

- Posso entregar a ECD Zerada?

- Qual o problema de entregar em cima da hora?

- Quais as multas de não entregar a ECD 2025 no prazo?

- Como faço para corrigir erros na ECD em 2025?

- Como faço para recuperar uma ECD já transmitida?

- Como faço para cancelar uma ECD já transmitida?

- Como faço para assinar a ECD?

- Qual o melhor sistema contábil para gerar o ECD?

- Principais Perguntas

O que é a ECD?

A Escrituração Contábil Digital (ECD) é uma obrigação anual em que as empresas enviam à Receita Federal do Brasil (RFB) os livros contábeis em formato digital. A ECD substitui as escriturações tradicionais em papel e faz parte do projeto SPED. A empresa deve enviar os seguintes livros: Livro Diário e seus auxiliares, Livro Razão e seus auxiliares, além do Livro Balancetes Diários, Balanços e fichas de lançamento comprobatórias. Portanto, a ECD é uma alternativa mais prática e eficiente para as empresas cumprirem suas obrigações contábeis.

Quem está obrigado a entregar a SPED ECD 2025?

Devem apresentar a Escrituração Contábil Digital (ECD) em 2025, de acordo com a legislação:

- Pessoas jurídicas tributadas pelo Imposto de Renda com base no lucro real.

- Empresas tributadas pelo lucro presumido, que distribuem lucros ou dividendos acima do permitido.

- Pessoas jurídicas imunes e isentas sujeitas à apresentação da ECD das Contribuições.

- Sociedades em Conta de Participação (SCP), quando utilizadas como livros auxiliares do sócio ostensivo.

A entrega da ECD deve ser realizada até o último dia útil de junho do ano subsequente ao calendário da escrituração, conforme as diretrizes vigentes.

Qual o prazo de entrega da SPED ECD em 2025?

O prazo para entrega da Escrituração Contábil Digital (ECD) em 2025 é até o último dia útil de junho do ano seguinte ao calendário da escrituração. Anteriormente, o prazo era até o último dia útil de maio. Essa mudança foi feita para dar às empresas mais tempo para cumprir suas obrigações contábeis e fiscais de forma estratégica.

Portanto, é importante que as empresas fiquem atentas para evitar penalidades por omissões ou dados incorretos. Em casos especiais, como fusões, cisões ou incorporações, a Receita Federal estabelece prazos específicos, e o estado pode alterar a data mediante posicionamento da RFB.

Contudo, se esses eventos ocorrerem de janeiro a abril, a entrega deve ser feita até o último dia útil de maio do ano da escrituração; se ocorrerem de maio a dezembro, a empresa deve entregar até o último dia útil do mês subsequente ao do evento.

O que deve ser incluído na SPED ECD em 2025?

Para efetuar a entrega da Escrituração Contábil Digital (ECD), é essencial incluir o Livro Diário e seus auxiliares, o Livro Razão e seus auxiliares, juntamente com o Livro Balancetes Diários contendo balanços e fichas de lançamento que comprovem as declarações. A empresa deve atestar a autoria por meio da assinatura do certificado digital de segurança A3 emitido na ICP-Brasil.

A ECD abrange a versão digital do Livro Diário e seus auxiliares, o Livro Razão e seus auxiliares, além dos Balancetes Diários, Balanços e fichas de lançamento que fundamentam os registros transcritos. Além disso, é imperativo assinar digitalmente todos os livros contábeis e documentos mencionados utilizando um certificado digital emitido por entidade credenciada pela ICP-Brasil. Essa medida visa garantir a autoria, autenticidade, integridade e validade jurídica do documento digital.

Quais informações o contador deve obter do cliente para a SPED ECD em 2025?

O papel do contador na elaboração da Escrituração Contábil Digital (ECD) é fundamental para garantir o cumprimento das obrigações legais por parte das empresas. Portanto, para facilitar esse processo e assegurar a conformidade com a legislação vigente, o contador deve solicitar ao cliente uma série de informações cruciais. Abaixo estão os principais pontos a serem considerados:

1. Informações Gerais da Empresa:

- Razão social e nome fantasia.

- CNPJ (Cadastro Nacional da Pessoa Jurídica).

- Endereço completo da sede e filiais.

2. Documentação Contábil:

- Livro Diário e outros livros contábeis.

- Balanço Patrimonial.

- Demonstração do Resultado do Exercício (DRE).

- Documentos de suporte a lançamentos contábeis.

3. Informações Fiscais:

- Regime tributário (Lucro Real, Lucro Presumido, Simples Nacional).

- Documentos fiscais (notas fiscais de entrada e saída, cupons fiscais, etc.).

- Informações sobre incentivos fiscais, subvenções e doações.

4. Detalhes sobre a Atividade Operacional:

- Descrição detalhada das atividades desenvolvidas pela empresa.

- Principais clientes e fornecedores.

- Movimentação financeira e bancária.

5. Recursos no Exterior (se aplicável):

- Empresas domiciliadas no País que mantêm recursos em moeda estrangeira no exterior.

- Informações sobre exportações e recebimentos em moeda estrangeira.

Contudo, para superar possíveis desafios relacionados à ausência dos responsáveis pela empresa, é recomendável que o cliente designe um funcionário treinado e autorizado. Além disso, essa pessoa atuará como ponto de contato em caso de indisponibilidade do empresário, assegurando um fluxo contínuo de informações.

Adicionalmente, o contador deve orientar o cliente a manter uma organização rigorosa dos documentos contábeis e fiscais, facilitando uma recuperação eficiente das informações quando necessário. Enfim, é altamente recomendado realizar a digitalização e o envio online desses documentos para agilizar o processo.

No âmbito da legislação da ECD, é essencial que o contador esteja ciente das categorias de empresas obrigadas e das exceções aplicáveis. Portanto, a colaboração estreita entre contador e cliente, aliada à compreensão detalhada das atividades da empresa, contribuirá significativamente para o cumprimento eficaz das obrigações legais.

Em resumo, a obtenção de informações precisas e a cooperação proativa entre o contador e o cliente são fundamentais para o sucesso na elaboração da ECD e o cumprimento das obrigações legais contábeis e fiscais. Enfim, essa abordagem colaborativa fortalece a parceria entre as partes, promovendo uma gestão contábil eficiente e em conformidade com a legislação vigente.

A Importância da Integração Eficiente entre Departamentos para o Cumprimento da ECD

A integração eficiente entre o Departamento Contábil, os demais setores da empresa e o contador terceirizado é fundamental para assegurar que a empresa entregue a Escrituração Contábil Digital (ECD) dentro dos prazos estabelecidos.

No entanto, o Departamento Contábil interno ou o contador terceirizado devem transmitir a ECD. É importante que todos os setores da empresa tenham algum conhecimento em contabilidade para evitar riscos e garantir o cumprimento adequado das obrigações fiscais.

A entrega da Escrituração Contábil Digital (ECD) deve ser feita até o último dia útil de junho do ano seguinte ao ano-calendário da escrituração. A confirmação de recebimento pelo Sistema Público de Escrituração Digital (Sped) é necessária para validar a entrega. Enfim, em casos de extinção da pessoa jurídica, cisão parcial, cisão total, fusão ou incorporação, a entidade envolvida no evento deve realizar a entrega da ECD, seguindo prazos específicos.

Contudo, a obrigação de entrega da ECD não se aplica à incorporadora nos casos em que ela e a incorporada estavam sob o mesmo controle societário desde o ano-calendário anterior ao evento. Portanto, a união entre o Departamento Contábil, os demais setores da empresa e o contador terceirizado é essencial para garantir o cumprimento dos prazos e a conformidade legal na entrega da ECD.

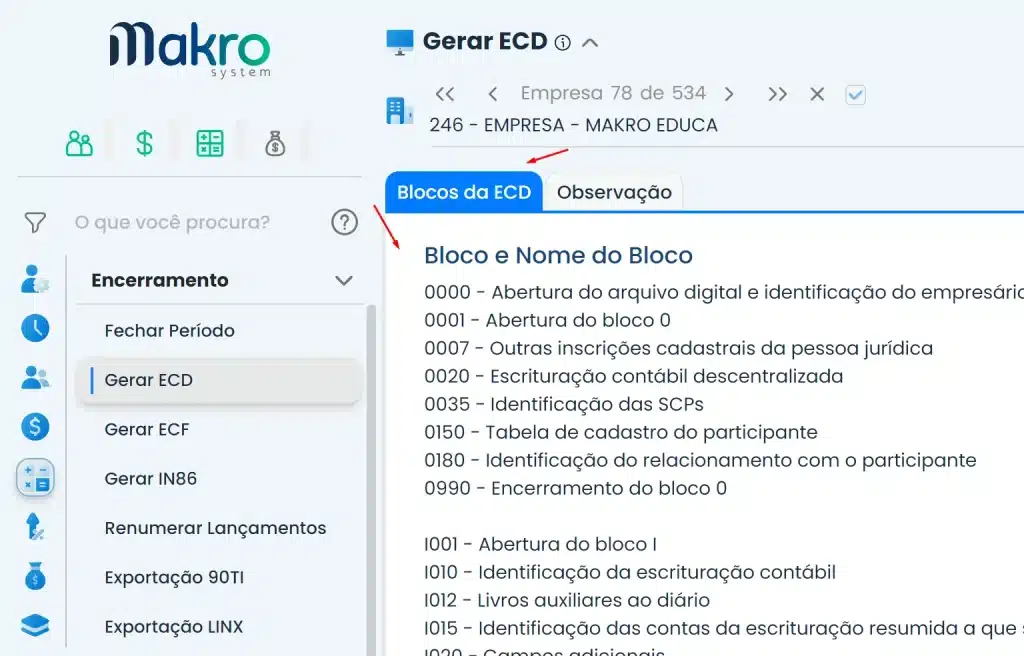

Quais são os Blocos da SPED ECD?

A Escrituração Contábil Digital (ECD) é um arquivo digital que substitui as escriturações em papel e é composto por blocos de informação. Entretanto, cada bloco contém um registro de abertura, registros de dados e um registro de encerramento. Além disso, a ECD reúne as informações dos livros contábeis, como o livro diário, o livro razão, os balancetes diários e as fichas de lançamento. Contudo, ela é uma obrigação importante para as empresas e para o governo, pois permite o compartilhamento das informações contábeis com a Receita Federal.

Veja abaixo o detalhamento de cada Bloco da ECD:

Abertura e Identificação – Bloco 0 :

- Este bloco é o ponto de partida da ECD, contendo informações essenciais como ano, CNPJ da empresa, e outros dados cadastrais.

- Registros 0000 e 0001 fornecem informações de abertura e identificação, incluindo dados da empresa e informações sobre outras filiais.

Lançamentos Contábeis – Bloco I:

- Este bloco é responsável por registrar os lançamentos contábeis e movimentações financeiras.

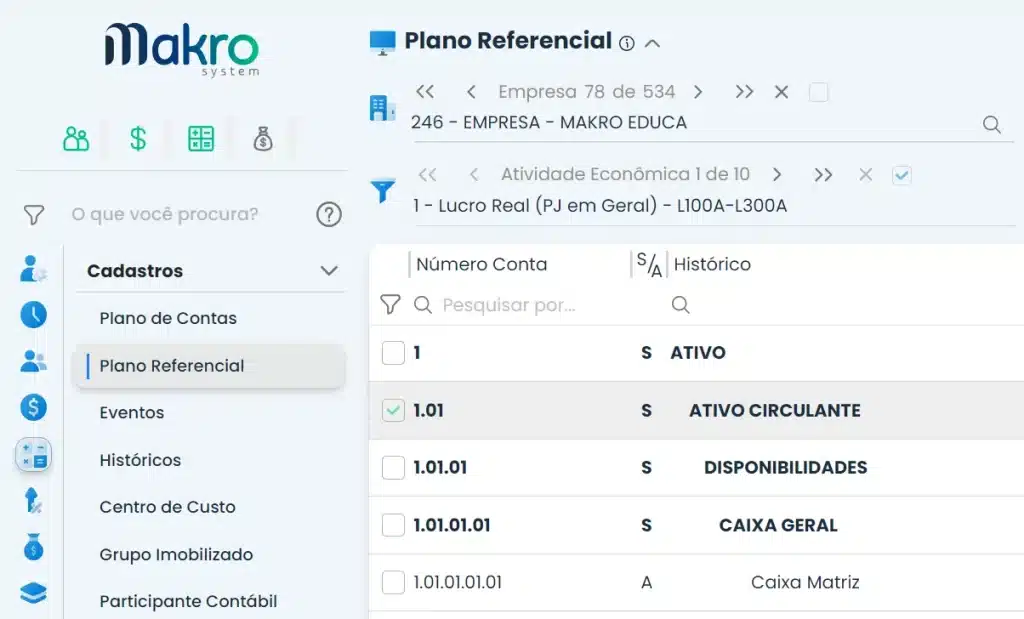

- Registros como I051 (Plano de Contas Referencial) e I155 (Detalhes dos Saldos) são cruciais para garantir a precisão das informações contábeis.

Demonstrações Contábeis – Bloco J:

- Aqui, encontramos as demonstrações contábeis, como o Balanço Patrimonial e a Demonstração do Resultado do Exercício (DRE).

- Registros como J800 (Plano de Contas Referencial) e J150 (Histórico de Conta) são importantes para a compreensão das informações apresentadas.

Livro Auxiliar – Bloco K:

- Este bloco é específico para empresas que utilizam Livros Auxiliares.

- O registro K100 traz informações sobre a abertura do Livro Auxiliar.

Blocos L, M e N – Lucro Real:

- Estes blocos são destinados a empresas que optam pelo Lucro Real.

- O Bloco L aborda a apuração do Imposto de Renda e da Contribuição Social.

- O Bloco M complementa informações sobre o Lucro Real.

- O Bloco N trata da apuração mensal por estimativa e compensações.

Lucro Presumido – Bloco P:

- Voltado para empresas que adotam o Lucro Presumido, este bloco contempla a apuração da base de cálculo do imposto e contribuição.

- O Bloco P traz informações como a receita bruta e a base de cálculo.

Livro Caixa – Bloco Q:

- Contudo, para empresas que utilizam o Livro Caixa, este bloco é crucial.

- O Bloco Q registra as movimentações de recursos financeiros e apresenta informações importantes para o controle fiscal.

Imunes e Isentas – Bloco U:

- Destinado a entidades imunes e isentas, este bloco contém informações sobre a apuração do Imposto de Renda e da Contribuição Social.

Operações Exteriores – Bloco X :

- Empresas que realizam operações com o exterior devem prestar informações detalhadas sobre essas transações no Bloco X.

Informações Econômicas – Bloco Y:

- Este bloco trata de informações econômicas, como o rendimento de dirigentes, conselheiros, e outras operações específicas.

- Os registros Y550 a Y672 detalham informações sobre a remuneração de dirigentes e outras movimentações financeiras.

Encerramento – Bloco 9:

- O Bloco 9 é responsável por encerrar o arquivo digital, apresentando o total de registros por bloco.

- Ele assegura que todas as informações foram corretamente apresentadas e encerra o processo de entrega da ECD.

Cada bloco desempenha um papel específico na construção dessa escrituração, e o conhecimento detalhado de cada um deles é essencial para garantir a precisão das informações prestadas.

Ao utilizar sistemas como o Sistema Makro, que oferecem suporte para a geração da ECD, os contadores e profissionais financeiros podem simplificar o processo e garantir que as obrigações fiscais sejam atendidas de maneira eficiente. Conhecer os cadastros e entender a finalidade de cada bloco permite uma abordagem mais estruturada e confiável na elaboração da ECD.

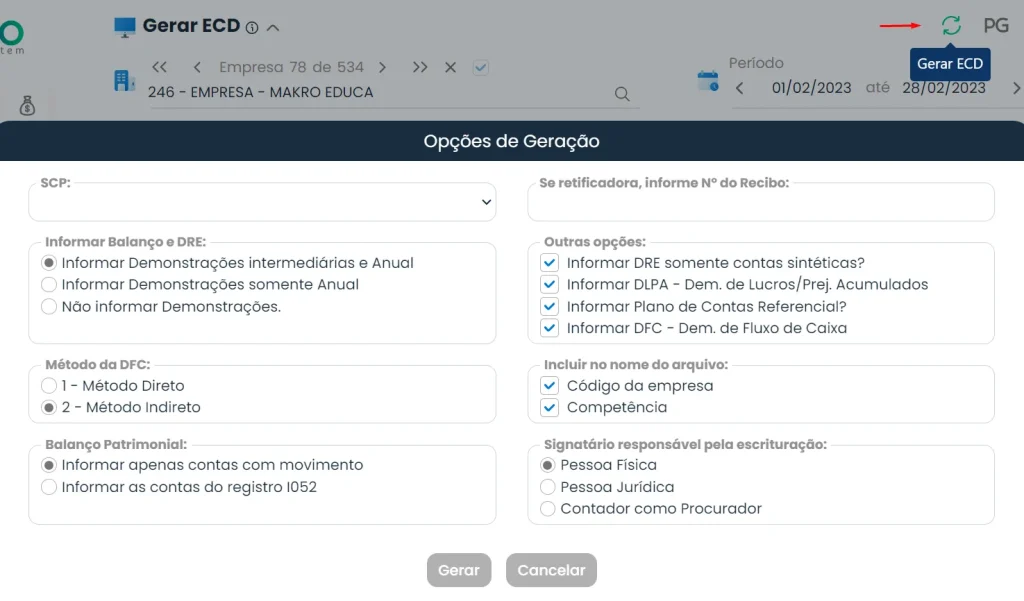

Como proceder com preparar o envio da ECD em 2025?

- Baixe o programa validador da ECD no site oficial da Receita Federal para iniciar o processo.

- Consulte o portal do SPED para acessar o manual mais atualizado da ECD e esclarecer dúvidas através da seção de perguntas frequentes.

- No módulo SPED ECD, selecione o período desejado, escolha a empresa relevante e prossiga nas etapas de geração e configuração.

- Realize uma pré-validação minuciosa, corrigindo quaisquer erros identificados para assegurar a validação dos arquivos.

- Ao concluir o processo, localize a pasta selecionada para salvar o arquivo gerado.

Como faço para transmitir a ECD?

Para transmitir a ECD, é necessário utilizar o programa validador e assinador (PVA) disponibilizado pelo Sped. Esse programa deve ser baixado através do portal oficial do Sped e atualizado regularmente. Além disso, em caso de erros na ECD, é possível corrigi-los utilizando o próprio software que fez o envio inicial. Para recuperar uma ECD já transmitida, também é necessário utilizar o programa PVA.

A assinatura da ECD é feita utilizando um certificado digital, que deve ser acessado pelo gestor da empresa. É importante prestar atenção ao preencher os dados da ECD corretamente, pois informações incorretas podem causar problemas. Você pode conferir a versão atual da ECD no site do Sped. Contudo, através do Sped Contábil, devem ser enviados os livros Diário, Razão, Balancetes Diários, Balanços e fichas de lançamento comprobatórias dos assentamentos. A entrega da ECD é obrigatória para determinadas empresas.

Posso entregar a ECD Zerada?

A entrega da Escrituração Contábil Digital (ECD) zerada pode ser possível em situações específicas, como quando a empresa está inativa durante todo o ano-calendário. No entanto, é importante consultar a legislação tributária e contábil atualizada, além de buscar orientação profissional, para garantir que essa decisão esteja em conformidade com as normas vigentes e evitar possíveis penalidades.

É fundamental compreender as nuances dessa prática, uma vez que a ECD tem o propósito de documentar as movimentações contábeis e financeiras da empresa ao longo do ano-calendário.

Qual o problema de entregar em cima da hora?

Entregar os documentos em cima da hora é um problema comum que ocorre na área contábil. Além disso, mesmo sabendo que isso pode resultar em multas aplicadas pelo fisco devido ao atraso na entrega das declarações, muitos clientes ainda deixam tudo para última hora. Isso acaba sobrecarregando os contadores, que alertam sobre os prejuízos financeiros causados por esses atrasos, mas ainda assim eles ocorrem.

É importante ter uma conversa clara com o cliente, explicando as consequências dos atrasos no envio de documentos. Os atrasos não são por má fé, mas sim por falta de organização do cliente. Os contadores se planejam para cumprir os prazos, mas os atrasos dos clientes sempre atrapalham. Para garantir a eficácia do serviço, é recomendado ter alguém responsável por garantir o cumprimento dos prazos.

Cumprir os prazos de entrega, incluindo a ECD, evita prejuízos financeiros para o cliente. Além disso, contratar um colaborador dedicado exclusivamente aos documentos a serem entregues na data correta pode ser mais econômico a longo prazo.

Quais as multas de não entregar a ECD 2025 no prazo?

O cumprimento dos prazos estabelecidos para a entrega da Escrituração Contábil Digital (ECD) é uma responsabilidade crucial tanto para as empresas quanto para os contadores envolvidos nesse processo. Além disso, o não atendimento a esses prazos sujeita as partes a penalidades significativas, impondo desafios adicionais aos profissionais contábeis. Abaixo, detalhamos as multas pertinentes ao não cumprimento das obrigações fiscais:

Multas para Empresas:

- Multa por não Atender Requisitos:

- Equivalente a 0,5% da receita bruta da empresa no período da escrituração, para aquelas que entregarem a ECD sem seguir os requisitos necessários.

- Multa por Omissão ou Informações Incorretas:

- Equivalente a 5% sobre o valor da operação correspondente, limitada a 1% da receita bruta auferida no período. Aplicada quando há omissão ou prestação incorreta das informações nos registros e arquivos.

- Multa por Atraso Diário:

- Equivalente a 0,02% por dia de atraso, calculada sobre a receita bruta da empresa no período da escrituração. Limitada a 1% desta.

Multas com Redução para Utilizadores do Sped:

- Metade da multa, se a obrigação for cumprida após o prazo, antes de procedimento de ofício.

- 75%, se a obrigação for cumprida no prazo fixado em intimação.

Implicações para Contadores:

- Multa por Não Atender Requisitos:

- Equivale a 0,5% da receita bruta da pessoa jurídica no período da escrituração, caso não atendam aos requisitos.

- Multa por Omissão ou Informações Incorretas:

- Corresponde a 5% sobre o valor da operação, limitada a 1% da receita bruta no período, para quem omitir ou prestar informações incorretas.

- Multa por Atraso Diário:

- Representa 0,02% por dia de atraso, calculada sobre a receita bruta, limitada a 1% desta.

Redução das Multas para Contadores no Sped:

- Metade da multa, se a obrigação for cumprida após o prazo, antes de procedimento de ofício.

- 75%, se a obrigação for cumprida no prazo fixado em intimação.

Portanto, é imperativo que contadores estejam plenamente conscientes das implicações decorrentes do não cumprimento de prazos e normas relacionados à ECD. Para evitar penalidades e garantir a conformidade com as exigências fiscais, é essencial acompanhar de perto as datas de entrega, assegurar a qualidade das informações contábeis e adotar um sistema contábil eficaz.

Em resumo, a colaboração estreita entre contadores e empresas, aliada à implementação de práticas contábeis eficientes, é essencial para mitigar riscos e garantir que ambas as partes estejam devidamente preparadas para cumprir com obrigações fiscais, preservando a regularidade fiscal e evitando penalidades onerosas.

Saiba mais:

Como faço para corrigir erros na ECD em 2025?

Para corrigir erros na ECD, o contador pode retificar a escrituração já enviada pelo software utilizado no primeiro envio. É importante utilizar o programa validador e assinador disponibilizado pelo Sped para realizar esse processo.

Os usuários devem atualizar regularmente o programa, podendo baixá-lo no portal oficial do Sped. Além disso, é possível assinar a ECD utilizando um certificado digital. No entanto, é importante ressaltar que não é possível cancelar uma ECD já transmitida, mas é possível fazer a retificação dos dados e informações contábeis.

Como faço para recuperar uma ECD já transmitida?

Para você contador recuperar uma ECD já transmitida, você pode utilizar o programa validador e assinador disponibilizado pelo SPED, conhecido como PVA. Contudo, através desse programa, é possível retificar a escrituração contábil digital e corrigir eventuais erros.

Lembre-se de atualizar regularmente o PVA, podendo baixá-lo no portal oficial do SPED. Além disso, ao assinar a ECD, utilize o certificado digital do gestor para garantir a autenticidade do documento. Infelizmente, não é possível cancelar uma ECD já transmitida, mas é possível realizar a retificação para fazer alterações ou correções nos dados contábeis.

É fundamental cumprir o prazo de entrega da ECD, pois o não cumprimento pode resultar em multas e sanções.

Como faço para cancelar uma ECD já transmitida?

Infelizmente, não é possível cancelar uma ECD já transmitida ao sistema. No entanto, o contador pode realizar a retificação da escrituração contábil digital. Além disso, a retificação é o processo pelo qual a empresa faz alterações ou correções nos dados e informações contábeis previamente transmitidos ao Sped.

Enfim, o contador deve utilizar o programa validador e assinador do Sped para retificar a ECD, podendo baixá-lo no portal oficial. Portanto, é importante lembrar que a ECD é uma obrigação fiscal e previdenciária, e sua entrega dentro do prazo é essencial para evitar multas e sanções.

Como faço para retificar uma Escrituração já transmitida?

Para retificar uma Escrituração Contábil Digital (ECD) já transmitida, o contador deve acessar o programa validador e assinador disponibilizado pelo Sped. O programa é atualizado regularmente e os usuários podem baixá-lo no portal oficial do Sped. Portanto, ao entrar no programa, basta solicitar a retificação da escrituração.

Empresas e organizações devem transmitir a ECD, um documento crucial para fins fiscais e previdenciários, dentro do prazo estabelecido. Além disso, caso haja erros na ECD, é possível corrigi-los através do programa validador e assinador. Entretanto, é importante prestar atenção ao preencher os dados corretamente, pois informações incorretas podem prejudicar a operação.

Como faço para assinar a ECD?

Para assinar a ECD, o contador deve utilizar um certificado digital que somente o gestor da empresa tem acesso. Enfim, basta usar a assinatura digital no documento, que automaticamente ficará rubricado de forma oficial. É importante lembrar que você deve realizar o procedimento de Escrituração Contábil Digital através do programa validador e assinador disponibilizado pelo Sped. Para isso, é necessário baixar o programa no portal oficial. Enfim, nesse processo, é essencial que o contador e um responsável pela assinatura da ECD assinem digitalmente o documento, garantindo sua autenticidade e validade.

Precisa de ajuda para tornar a contabilidade da sua empresa mais eficiente? Aproveite para conhecer as soluções inovadoras da Makro System e contar com o apoio da mentoria Makro.

Portanto, entre em contato conosco para descobrir como podemos tornar a contabilidade da sua empresa mais eficiente. Não perca a oportunidade de fazer parte do nosso time de clientes e impulsionar o sucesso do seu negócio. Junte-se a nós e descubra a revolução na contabilidade!

Qual o melhor sistema contábil para gerar o ECD?

O Sistema Makro é um software contábil robusto que atende a todos os requisitos da Receita Federal do Brasil para gerar a Escrituração Contábil Digital (ECD). Ele possui funcionalidades específicas e recursos que garantem a conformidade legal e facilitam o cumprimento das obrigações fiscais e contábeis.

Algumas das principais características do Sistema Makro para gerar o ECD são: o Plano de Contas Referencial, integração com o sistema da Receita Federal, agilidade, segurança e precisão no processo de registro e entrega das informações contábeis.

Além disso, o Sistema Makro oferece um plano gratuito para atender às necessidades de contadores iniciantes, autônomos e pequenos escritórios. É uma solução completa e confiável para o envio do evento R 2010 da EFD-Reinf, garantindo tranquilidade e segurança tanto para os contadores quanto para as empresas que utilizam seus serviços.

Clique no vídeo abaixo e saiba mais sobre o Sistema Makro:

Principais Perguntas

A ECD, Escrituração Contábil Digital, é um arquivo digital que substitui os livros contábeis físicos.

Estão obrigados a entregá-la pessoas jurídicas em Lucro Real, Lucro Presumido, imunes e isentas, e Sociedades em Conta de Participação.

O prazo de entrega é até o último dia útil de junho do ano subsequente ao calendário da escrituração.

Deve conter o Livro Diário, Livro Razão, Balancetes Diários, Balanços e documentos que comprovem lançamentos contábeis.