O SPED Contábil é uma obrigação acessória anual que exige atenção redobrada de contadores e empresas: o atraso ou o não envio pode gerar multas e complicações com a Receita Federal. Criado em 2007 pelo Decreto nº 6.022, o Sistema Público de Escrituração Digital centralizou a entrega das obrigações contábeis e fiscais de milhares de empresas brasileiras em um único ambiente digital.

Portanto, neste artigo você vai entender o que é o SPED Contábil, quem precisa entregar, qual o prazo, as penalidades por atraso e como funciona a transmissão na prática.

Você vai ler:

O que é o SPED Contábil?

O SPED Contábil é o módulo do Sistema Público de Escrituração Digital responsável pelo envio das obrigações contábeis das empresas à Receita Federal. Por meio dele, balancetes, balanços, livro razão, livro diário e fichas de lançamentos comprobatórias deixaram o papel e passaram a ser transmitidos eletronicamente.

O sistema foi instituído pelo Decreto nº 6.022/2007 e define o SPED como o instrumento que unifica recepção, validação, armazenamento e autenticação de livros e documentos da escrituração contábil e fiscal, em fluxo único e computadorizado. Sendo assim, na prática, cada arquivo enviado reúne informações como datas, partes envolvidas (CPF e CNPJ), classificação contábil e documentos de registro, tudo consolidado em um repositório que permite ao Fisco cruzar dados com outras obrigações acessórias automaticamente.

O que é transmitido pela ECD?

A ECD (Escrituração Contábil Digital) substitui os livros contábeis em papel pelo envio de arquivos digitais ao SPED. São transmitidos obrigatoriamente:

- Livro Diário e seus auxiliares, se houver

- Livro Razão e seus auxiliares, se houver

- Livro Balancetes Diários, Balanços e fichas de lançamento comprobatórias dos assentamentos

O envio é feito pelo PVA (Programa Validador e Assinador), disponibilizado gratuitamente pela Receita Federal no portal do SPED. É ele que valida o arquivo gerado pelo sistema contábil, exige a assinatura digital com certificado ICP-Brasil e efetua a transmissão. Dessa forma, sem passar pelo PVA, a ECD não tem validade jurídica.

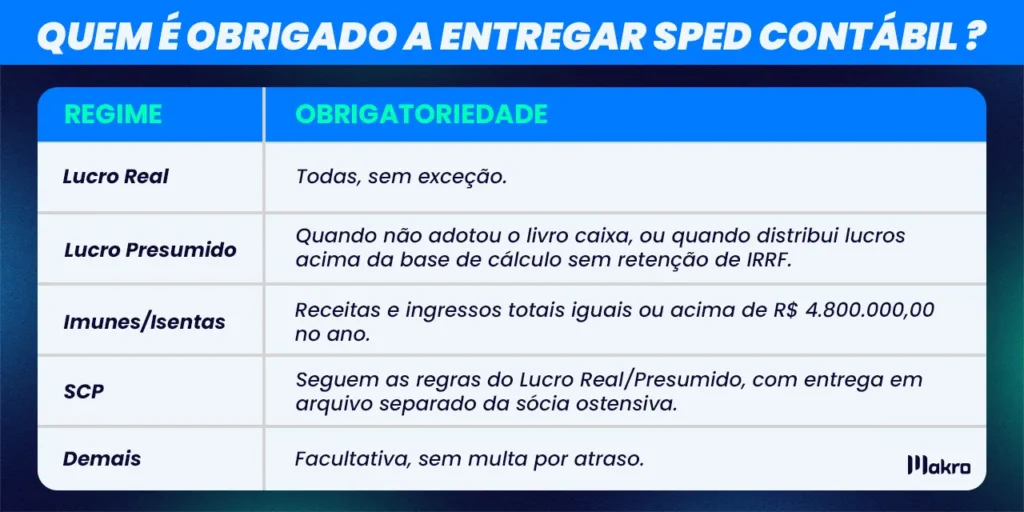

Quem é obrigado a entregar?

Conforme o art. 3º da IN RFB nº 2.003/2021, devem entregar a ECD todas as pessoas jurídicas obrigadas a manter escrituração contábil pela legislação comercial. Na prática, a obrigatoriedade funciona assim:

Fonte: Manual do Sped

Estão dispensados de entregar: optantes pelo Simples Nacional, órgãos públicos, autarquias, fundações públicas e pessoas jurídicas inativas durante todo o ano-calendário. Sobretudo, existem duas exceções importantes ao Simples: a dispensa não vale para empresas que receberam aporte de capital via investidor-anjo (arts. 61-A a 61-D da LC 123/2006), nem para as que distribuíram lucros acima da base de cálculo apurada sem incidência de IRRF.

Leia mais:

Qual o prazo de entrega?

Atenção: o prazo mudou. A IN RFB nº 2.142/2023 alterou o art. 5º da IN 2.003/2021 e deslocou o vencimento de maio para junho. Qualquer referência ao prazo de maio está desatualizada. Para 2026, a ECD referente ao ano-calendário de 2025 deve ser transmitida até 30 de junho de 2026, às 23h59min59s (horário de Brasília).

Empresas em situação especial seguem regra diferente:

- Cisão, fusão, incorporação ou extinção ocorridos entre janeiro e maio: prazo até o último dia útil de junho

- Evento ocorrido entre junho e dezembro: prazo até o último dia útil do mês seguinte ao evento

Uma recomendação prática: evite deixar para os últimos dias. Afinal, o volume de acessos simultâneos ao sistema do SPED nesse período costuma gerar instabilidades e pode comprometer a entrega no prazo.

Como funciona a transmissão na prática?

O processo de envio da ECD segue uma sequência que não pode ser invertida. Entender cada etapa evita retrabalho e o risco de perder o prazo por erro técnico.

- Geração do arquivo pelo sistema contábil da Makro, no leiaute exigido pela Receita Federal para o ano-calendário correspondente.

- Importação e validação no PVA, o programa oficial do SPED. Ele aponta inconsistências no arquivo antes da transmissão, o que permite corrigir erros sem consequências fiscais.

- Assinatura digital com certificado ICP-Brasil, obrigatória tanto para o contador responsável quanto para o representante legal da empresa. Certificado vencido trava o processo por completo.

- Transmissão ao SPED e geração do recibo de entrega, que é o único comprovante oficial de que a obrigação foi cumprida. Guarde esse arquivo junto com a ECD transmitida.

Um detalhe que passa despercebido: a ECD precisa ser entregue antes da ECF (Escrituração Contábil Fiscal), pois serve de base para ela. Inverter a ordem inviabiliza a entrega da ECF.

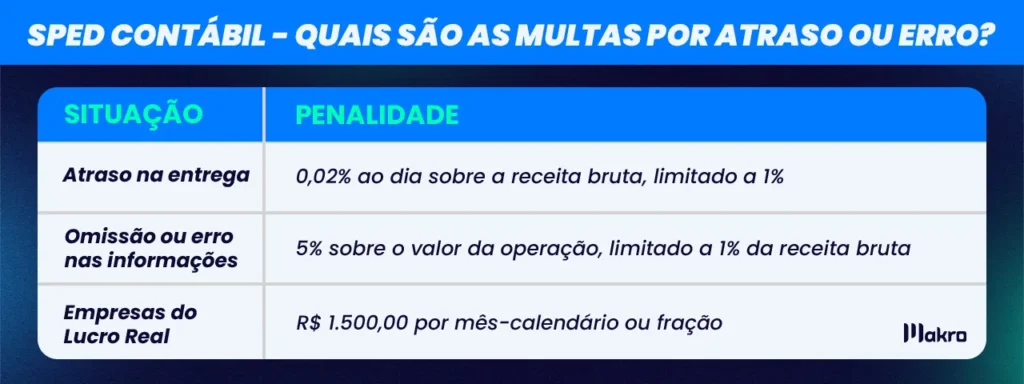

Quais são as multas por atraso ou erro?

Entregar fora do prazo ou com inconsistências tem custo real. As penalidades estão previstas no art. 57 da Medida Provisória nº 2.158-35/2001 e variam conforme a infração:

Há um detalhe que vale conhecer: se a empresa entregar a ECD em atraso, mas antes de qualquer notificação ou procedimento de ofício da Receita Federal, é possível reduzir a multa em 50%. Depois de notificada, essa possibilidade cai por terra.

Outro risco que passa despercebido: inconsistências entre a ECD e outras obrigações como ECF, DCTF e DIRF são identificadas automaticamente pelo sistema do SPED. Assim, divergências podem resultar em autuação mesmo quando a entrega foi feita no prazo.

Gere a ECD sem complicação com o Sistema Makro

Em suma, conhecer as regras do SPED Contábil é metade do caminho. A outra metade é ter um sistema que transforma esse processo em rotina, sem retrabalho e sem risco de erros na hora da transmissão.

Com o Sistema Makro, gerar a ECD e gerar a ECF é prático, e segue um fluxo guiado: o sistema avisa se a empresa está configurada para entregar, bloqueia o encerramento enquanto houver pendências e só libera o arquivo depois que todas as validações estiverem concluídas. Isso significa menos chance de rejeição no PVA e mais segurança para o contador na hora de assinar e transmitir.

Quer ver na prática como funciona? Conhe agora o Plano Gratuto da Makro e veja como ele se pode trazer mais produtividade e melhorar sua rotina contábil! Clique abaixo, e cadastre-se agora!

Perguntas Frequentes

É o módulo do Sistema Público de Escrituração Digital responsável pelo envio da escrituração contábil das empresas à Receita Federal. O SPED substituiu os livros contábeis em papel, como Diário, Razão e Balancetes, pela transmissão eletrônica desses documentos por meio da ECD.

As empresas devem transmitir a ECD referente ao ano-calendário de 2025 até 30 de junho de 2026, às 23h59min59s, horário de Brasília. A Receita Federal alterou o prazo de maio para junho por meio da IN RFB nº 2.142/2023.

Principalmente empresas do Lucro Real, que não têm exceção. Empresas do Lucro Presumido entram na obrigação quando distribuem lucros acima da base de cálculo sem retenção de IRRF. Imunes e isentas só entregam se os ingressos totais superarem R$ 4.800.000,00 no ano.

Não, em regra. A exceção são as empresas do Simples que receberam aporte de capital via investidor-anjo, conforme os arts. 61-A a 61-D da Lei Complementar nº 123/2006.

Gi, Gestora Inteligente

Gi, Gestora Inteligente