A reforma tributária trouxe mudanças profundas para o sistema de consumo no Brasil, e para os contadores que atuam com a ZFM e ALC (Zona Franca de Manaus e Áreas de Livre Comércio), as dúvidas não faltam. Como esses regimes diferenciados se encaixam no novo modelo? O que muda na prática com a chegada do IBS e da CBS? É exatamente esse terreno que este módulo da Comunidade Reforma Tributária, o curso completo da Makro para contadores, se propõe a cobrir.

Portanto, ao longo deste artigo, você vai encontrar os principais pontos abordados no módulo, dos fundamentos constitucionais da Zona Franca de Manaus até as regras de controle, benefícios fiscais e o papel do IPI dentro do novo sistema. Boa leitura!

Você vai ler:

- O que são ZFM e ALC e por que elas existem?

- Qual é a diferença entre ZFM e ALC?

- Como a LC nº 214/2025 trata a ZFM e as ALCs?

- O que muda na prática com o IBS e a CBS para operações da ZFM?

- Quais são as regras de controle e as penalidades para quem erra?

- Por que o IPI foi mantido após a reforma tributária?

- Como o contador deve atuar diante desse novo cenário?

- Perguntas Frequentes

O que são ZFM e ALC e por que elas existem?

A Zona Franca de Manaus e as Áreas de Livre Comércio são regimes tributários diferenciados criados para estimular o desenvolvimento econômico da Região Norte, uma das regiões mais desafiadas do país do ponto de vista logístico e estrutural. Portanto, entender a origem e o propósito de cada um é o primeiro passo para aplicar corretamente a legislação.

Fundamento constitucional da Zona Franca de Manaus

A ZFM não é um benefício fiscal comum. Ela está ancorada no art. 40 do Ato das Disposições Constitucionais Transitórias (ADCT), o que lhe confere status de política de Estado, com maior estabilidade jurídica e proteção constitucional. Assim, seu objetivo central é compensar as desvantagens estruturais da região: custos logísticos elevados, distância dos grandes centros e dificuldade de atração industrial. Sendo assim, sem esse amparo constitucional, dificilmente haveria industrialização competitiva em Manaus.

O que são as Áreas de Livre Comércio (ALC)?

As ALCs são zonas localizadas em municípios específicos da Região Norte, como Tabatinga, Guajará-Mirim e Boa Vista, com foco principal no estímulo ao comércio local e à integração fronteiriça. Apesar de também contarem com incentivos fiscais, seu escopo é mais restrito e sua proteção jurídica é menor do que a da ZFM. Como a especialista, mentora da Makro, Karina Fernandes reforça na Comunidade Reforma Tributária: tratar ALC como ZFM é um erro que tem consequências fiscais diretas, e esse ponto será aprofundado na próxima seção.

Qual é a diferença entre ZFM e ALC?

Na prática fiscal, confundir esses dois regimes é mais comum do que parece, e as consequências podem ser sérias. Embora tanto a ZFM quanto as ALCs sejam regimes diferenciados da Região Norte, eles não se equivalem nem em nível de incentivo nem em proteção jurídica.

A ZFM tem respaldo constitucional expresso no art. 40 do ADCT, o que garante estabilidade e continuidade aos seus incentivos independentemente de mudanças na legislação ordinária. As ALCs, por sua vez, dependem de legislação infraconstitucional e têm escopo mais limitado, focado no comércio local, sem o mesmo conjunto de benefícios industriais e fiscais que a ZFM oferece.

Impacto operacional da distinção entre ZFM e ALC

Essa diferença não é apenas teórica. Como a especialista Karina Fernandes alerta na Comunidade Reforma Tributária da Makro, aplicar benefícios da ZFM a operações destinadas a ALCs é um erro que impacta diretamente a aplicação de alíquotas, o aproveitamento de créditos e a elegibilidade a determinados benefícios fiscais. Na prática, esse equívoco é fonte recorrente de autuações, e o profissional que não domina essa distinção fica exposto a riscos que poderiam ser facilmente evitados com a leitura correta da legislação.

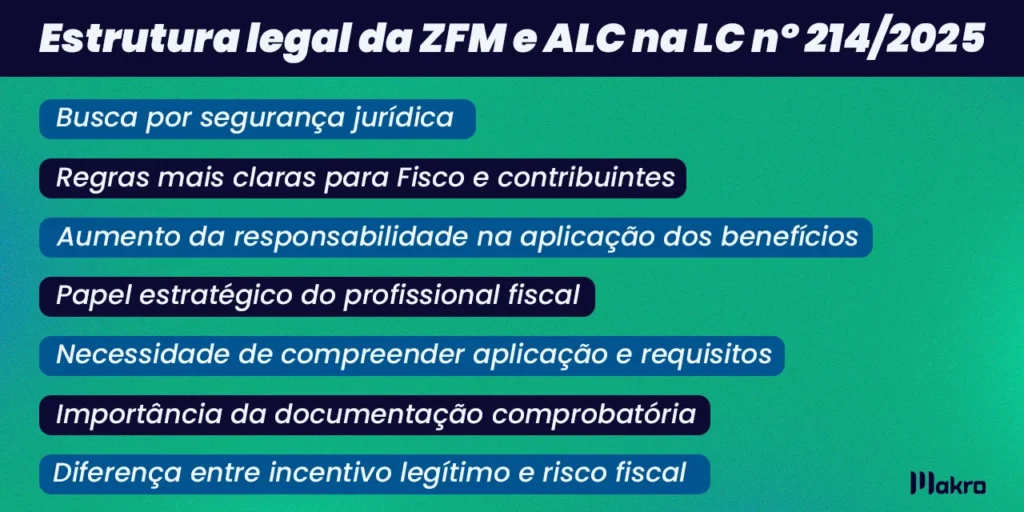

Como a LC nº 214/2025 trata a ZFM e as ALCs?

A Lei Complementar 214/2025 regulamenta a reforma tributária sobre o consumo e institui o IBS e a CBS na Reforma Tributária em substituição a uma série de tributos. Para quem atua com operações na Região Norte, a principal dúvida era: os incentivos da ZFM seriam preservados nesse novo modelo? A resposta é sim, e a lei é expressa nisso.

A ZFM como exceção ao princípio da neutralidade tributária

O princípio da neutralidade é central no novo sistema: em regra, o tributo não deve interferir nas decisões econômicas. Mas a própria Constituição reconhece exceções, e a ZFM é uma delas. Como Karina Fernandes explica na Comunidade Reforma Tributária, um erro frequente é interpretar a reforma apenas pela ótica da padronização de alíquotas e concluir que os incentivos regionais seriam automaticamente extintos. A leitura correta da LC 214/2025 mostra o oposto: a lei reconhece expressamente a ZFM como área incentivada e detalha como as operações a ela destinadas devem ser tratadas dentro do IBS e da CBS.

Como as ALCs aparecem na LC 214/2025

As ALCs também são reconhecidas pela LC 214/2025, mas com tratamento jurídico distinto. A lei não lhes confere o mesmo nível de equiparação à exportação garantido à ZFM, e essa diferença tem impacto direto na apuração de tributos. Karina reforça que muitas autuações surgem exatamente da aplicação indevida de benefícios da ZFM a operações destinadas às ALCs, algo que a LC 214/2025 ajuda a coibir ao reforçar essa distinção.

O que muda na prática com o IBS e a CBS para operações da ZFM?

Com a chegada da CBS e do IBS, dois mecanismos se destacam para quem opera com a ZFM: a redução a zero de alíquotas e os créditos presumidos. Entender como cada um funciona, e quando se aplica, é essencial para evitar erros na escrituração e na apuração tributária.

Redução a zero de alíquotas: como funciona e quando se aplica?

Aqui mora uma confusão técnica importante: redução a zero não é isenção. Na isenção, o tributo deixa de incidir, e isso frequentemente implica perda do direito ao crédito nas etapas anteriores da cadeia.

Na redução a zero, a operação continua sendo considerada tributada, apenas com alíquota zerada, o que permite, em determinadas situações, a manutenção dos créditos. Sendo assim, esse mecanismo funciona por meio da equiparação das operações à exportação, conceito que já existia antes da reforma e foi preservado na LC 214/2025. Atenção: a aplicação não é automática. É preciso verificar a natureza da operação, o tipo de bem ou serviço envolvido e o cumprimento das exigências legais.

Créditos presumidos: conceito e aplicação correta

Os créditos presumidos são outro instrumento central do modelo incentivado da ZFM. Como Karina Fernandes destaca no curso, aplicar esses benefícios sem compreender seus fundamentos legais e limites é um dos erros mais comuns na prática fiscal, e também um dos mais arriscados. Assim, a correta classificação das operações na escrituração fiscal é o que garante o aproveitamento legítimo dos créditos e evita glosas em eventual fiscalização.

Leia mais:

Quais são as regras de controle e as penalidades para quem erra?

Conhecer os benefícios da ZFM sem dominar as regras de controle é uma combinação perigosa. Pois é justamente nesse ponto que se concentra a maior parte dos riscos fiscais, e onde profissionais bem-intencionados acabam gerando passivos tributários relevantes.

O papel da SUFRAMA no controle das operações

A SUFRAMA, Superintendência da Zona Franca de Manaus, é o principal órgão de controle do regime. É ela que habilita empresas, acompanha o cumprimento do Processo Produtivo Básico (PPB) e verifica se as exigências legais estão sendo atendidas.

Além da SUFRAMA, os fiscos federal, estadual e municipal atuam de forma integrada, e com a implementação do IBS e da CBS, a tendência é de fiscalização cada vez mais automatizada, com cruzamento de dados em tempo real. Portanto, vale lembrar: nem todas as operações destinadas à ZFM fazem jus aos benefícios. A legislação prevê exceções específicas relacionadas a determinados produtos, serviços e tipos de operação, e ignorá-las é um erro grave.

Penalidades pelo uso indevido dos benefícios fiscais da ZFM

O uso indevido dos benefícios vai além do recolhimento do tributo não pago. Como Karina Fernandes alerta no curso, as consequências incluem multas elevadas, juros, risco à habilitação no regime incentivado e, em casos mais graves, responsabilização direta de administradores e responsáveis técnicos. Dessa forma, esse cenário reforça que a aplicação correta dos benefícios da ZFM não é só uma questão tributária, é também uma questão de governança e compliance.

Por que o IPI foi mantido após a reforma tributária?

Para muitos profissionais, a manutenção do IPI após a reforma veio como surpresa. A lógica, no entanto, é clara: extinguir o IPI comprometeria diretamente o modelo da ZFM, e isso a Constituição não permite.

Desde a criação da ZFM, o IPI funcionou como instrumento de política industrial e regional. A lógica é direta: como o imposto incide sobre a industrialização, ele afeta diretamente a competitividade das empresas. Assim, ao manter benefícios relacionados ao IPI para a ZFM, o Estado compensa os custos adicionais que as empresas da região enfrentam, frete, infraestrutura, distância dos centros consumidores.

Portanto, sem esse mecanismo, a tendência natural seria a migração das indústrias para regiões com menor custo operacional, esvaziando o polo industrial de Manaus. O IPI, nesse contexto, não cria vantagens artificiais, ele neutraliza desvantagens estruturais reais.

O cenário híbrido: IBS, CBS e IPI coexistindo

Sobretudo, com a reforma, o IPI passa a ter uma função mais específica e estratégica dentro de um sistema híbrido. Como a mentora Makro, Karina Fernandes explica na Comunidade Reforma Tributária, essa convivência entre IBS, CBS e IPI exige atenção redobrada do profissional fiscal. Portanto, interpretar esse cenário corretamente, sabendo quando cada tributo incide e como interagem, é o que permite orientar decisões empresariais com segurança. Especialmente para empresas que operam ou comercializam com a ZFM.

Como o contador deve atuar diante desse novo cenário?

Em suma, dominar os benefícios da ZFM e ALC é só metade do trabalho. A outra metade está em saber aplicá-los corretamente, e isso exige muito mais do que conhecer a legislação superficialmente.

Na prática, o profissional fiscal precisa garantir que cada operação esteja devidamente enquadrada, que a documentação comprobatória sustente os benefícios aplicados e que haja alinhamento entre as áreas contábil, logística e jurídica da empresa. Assim, revisões periódicas deixaram de ser um diferencial para se tornarem uma necessidade. Especialmente com a fiscalização cada vez mais automatizada que vem com o novo sistema.

Como Karina Fernandes reforça ao longo do módulo, a postura preventiva é sempre mais eficiente e menos onerosa do que remediar uma autuação. O profissional que entende a lógica por trás dos incentivos, e não apenas as regras em si, consegue orientar decisões estratégicas, responder questionamentos de auditoria com segurança e proteger a empresa de riscos desnecessários.

Quer sair na frente e ficar por dentro das mudanças da Reforma Tributária? Faça parte da Comunidade Reforma Tributária: exclusiva para contadores que querem simplificar e estar à frente das mudanças, com segurança e clareza. São mais de 24 módulos exclusivos, com aulas em vídeo e ao vivo, para tirar suas dúvidas com os melhores especialistas da Makro. Confira abaixo e faça parte!

Perguntas Frequentes

Não. A LC 214/2025 preserva expressamente os incentivos da ZFM dentro do novo sistema do IBS e da CBS, em conformidade com o art. 40 do ADCT. Assim, os benefícios foram mantidos e detalhados na nova legislação.

Não. A ZFM tem proteção constitucional ampla e um conjunto robusto de incentivos industriais e fiscais. As ALCs têm escopo mais restrito, focado no comércio local, e menor proteção jurídica. Sendo assim, tratar os dois regimes como equivalentes é um erro comum que gera autuações.

Não. O IPI foi mantido justamente para preservar o equilíbrio competitivo da ZFM. Sua extinção comprometeria os incentivos da região, o que a Constituição não permite. Ele passa a coexistir com o IBS e a CBS em um sistema híbrido.

É o mecanismo pelo qual determinadas operações destinadas à ZFM são tratadas como se fossem exportações, permitindo a aplicação de alíquota zero e a manutenção de créditos ao longo da cadeia produtiva. Esse tratamento foi preservado pela LC 214/2025.

Gi, Gestora Inteligente

Gi, Gestora Inteligente