As restituições na Reforma Tributária estão entre os temas que mais geram dúvidas para contadores e profissionais da contabilidade, e entender o que muda nesse processo é fundamental para quem quer continuar orientando clientes com segurança. O sistema atual tem problemas conhecidos: é lento, burocrático e varia conforme o estado.

A Comunidade Reforma Tributária, da Makrosystem, dedicou um módulo inteiro a esse tema. Aqui, você tem um recorte do que é abordado nas aulas e por que vale a pena mergulhar fundo nesse conteúdo.

Você vai ler:

- Como funcionam as restituições hoje (e por que o sistema trava tanto)?

- O que a EC 132/2023 muda nas restituições?

- Créditos acumulados: o que muda para as empresas?

- O cashback tributário e a restituição em até 3 dias úteis

- O que o contador precisa ficar de olho durante a transição?

- Quer se aprofundar em restituições e em tudo que a Reforma muda na rotina do contador?

- Perguntas Frequentes

Como funcionam as restituições hoje (e por que o sistema trava tanto)?

Para PIS e Cofins, o caminho é o PER/DCOMP: o contribuinte identifica o crédito, preenche o pedido na plataforma da Receita Federal e aguarda. O processo pode se estender por meses ou até anos, tempo demais para um crédito que a empresa já tem direito.

No ICMS, o cenário é ainda mais fragmentado. Cada estado define suas próprias regras, prazos e procedimentos, o que transforma a recuperação de crédito em um processo administrativo longo e incerto, com risco real de glosa e litígio.

O resultado prático disso é o acúmulo de créditos que ficam parados no ativo circulante sem perspectiva clara de uso, o que impacta diretamente o fluxo de caixa dos clientes. Essa é uma das faces do chamado “Custo Brasil“: empresas gastam tempo, dinheiro e estrutura para lidar com tributos que deveriam, em tese, ser recuperáveis, mas que na prática travam em burocracia.

É exatamente por isso que a Comunidade Reforma Tributária, da Makro, dedicou um módulo inteiro ao tema de restituições, para que o contador entenda não só como o sistema funciona hoje, mas o que muda, o que permanece e como se preparar para orientar os clientes durante a transição.

O que a EC 132/2023 muda nas restituições?

A Emenda Constitucional nº 132/2023 substitui o PIS/Cofins pela CBS e o ICMS pelo IBS, dois tributos que nascem com uma lógica diferente do que existe hoje: não cumulatividade plena. Na prática, isso significa que todo imposto pago na etapa anterior gera crédito, sem as restrições e interpretações que travam o aproveitamento hoje.

Para as restituições, a mudança mais relevante está nos arts. 156-A, §6º (IBS) e 195, §15 (CBS), que estabelecem três princípios que o sistema atual simplesmente não tem: uniformidade nacional, automaticidade e prazo máximo garantido em lei. Acabam as regras diferentes por estado, os processos manuais e a incerteza sobre quando o crédito será devolvido.

Como resume Jéssica Ribeiro, mentora da Comunidade Reforma Tributária, no módulo Restituições na Reforma Tributária: “Na prática, parece que a reforma vai ser bem bacana com a questão de restituições.” Vale destacar que CBS e IBS seguem exatamente a mesma lógica de restituição, o que por si só já elimina um problema histórico: a assimetria entre o tratamento federal e o estadual de créditos acumulados.

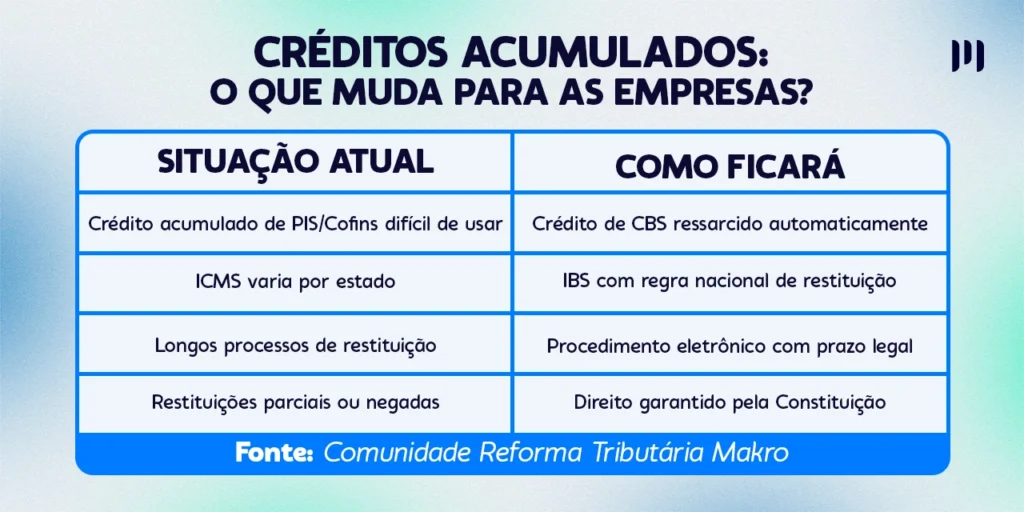

Créditos acumulados: o que muda para as empresas?

Hoje, uma empresa exportadora que acumula créditos de PIS/Cofins ou ICMS convive com um problema crônico: o crédito existe no papel, mas na prática fica parado, difícil de usar e mais difícil ainda de reaver em dinheiro. Com o IBS e a CBS, esse cenário muda estruturalmente.

Pense em uma exportadora que acumule R$ 500 mil em créditos de IBS. Como exportação é operação com alíquota zero, ela terá duas saídas: compensar esse valor com outros tributos ou solicitar a restituição em dinheiro via plataforma nacional. Sem processo administrativo estadual, sem variação de regra conforme o ente federativo.

O comparativo é direto:

- Hoje: crédito acumulado de difícil aproveitamento, ICMS com regra por estado, processo longo e sujeito a glosa.

- Com a reforma: crédito restituído automaticamente, regra nacional unificada para IBS e CBS, procedimento eletrônico com prazo fixado em lei.

Os prazos exatos e as condições operacionais ainda dependem da Lei Complementar, que vai regulamentar o IBS e a CBS. Sobretudo, a estimativa que circula é de até 60 dias para a devolução, mas ainda está em debate. Ou seja, esse é um tema em movimento, e o contador que estiver acompanhando de perto vai sair na frente na hora de orientar seus clientes.

O cashback tributário e a restituição em até 3 dias úteis

O cashback tributário é uma das inovações mais comentadas da Reforma e, ao mesmo tempo, uma das mais mal interpretadas. A previsão de restituição em até 3 dias úteis está no art. 156-A, §7º, inciso II da EC 132/2023, e não se aplica às empresas. O mecanismo é voltado exclusivamente para a pessoa física consumidora final.

O funcionamento é direto: o consumidor faz uma compra, o sistema identifica o CPF na nota, calcula o valor do IBS pago e credita a restituição em conta em até 3 dias úteis. É um cashback constitucionalizado, pensado para corrigir a regressividade tributária, já que quem tem menor renda compromete proporcionalmente mais do orçamento com impostos no consumo.

Jéssica Ribeiro, mentora da Comunidade Reforma Tributária, resume bem: “Vai ter muita mudança, não vai ser mais a burocracia, é importante ficarmos por dentro de tudo e já saber o que esperar e como se preparar.”

Para o contador, o impacto é indireto mas real: a emissão de NF-e com CPF identificado deixa de ser boa prática e passa a ser parte essencial do processo. Qualquer falha na identificação do consumidor compromete o direito à restituição.

O que o contador precisa ficar de olho durante a transição?

O regime atual não desaparece de uma hora para outra. PIS, Cofins e ICMS convivem com CBS e IBS até 2032, o que significa que escritórios vão operar com dois sistemas simultaneamente por anos. Créditos gerados hoje seguem as regras atuais, e os gerados no novo sistema seguem a lógica da EC 132/2023. Manter essa segregação correta na escrituração não é opcional.

Nesse período, a adequação dos sistemas fiscais e contábeis é o ponto mais crítico. Os softwares precisam estar parametrizados para registrar créditos financeiros de IBS e CBS como ativo circulante, identificar operações com alíquota zero e sinalizar créditos passíveis de restituição automática. Essa configuração depende diretamente do contador, não só do desenvolvedor do sistema.

Além disso, a qualidade da EFD ganha outro peso: a restituição automática prometida pela reforma depende de escrituração precisa e em tempo real. Qualquer inconsistência vira obstáculo para o ressarcimento.

Como resume Jéssica Ribeiro, mentora da Comunidade Reforma Tributária: “Vai ter muita mudança. Não vai ser mais aquela burocracia toda. Mas é importante estar por dentro de tudo agora, para já saber o que esperar e como se preparar.”

Leia mais:

Quer se aprofundar em restituições e em tudo que a Reforma muda na rotina do contador?

Neste artigo, você viu como o sistema atual de restituições trava na burocracia, o que a EC 132/2023 muda com a criação do IBS e da CBS, como os créditos acumulados passam a ter um caminho mais claro e o que o cashback tributário representa na prática. Mas isso é só uma parte do que está mudando.

A Comunidade Reforma Tributária, da Makro, foi criada exatamente para quem precisa sair da superfície e entender a reforma de verdade, com segurança para aplicar no dia a dia do escritório. Além do módulo que trata sobre as restituições na Reforma Tributária, a Comunidade também conta com mais de 24 módulos liberados semanalmente, com linguagem prática, mentores especializados, uma calculadora exclusiva da Reforma Tributária, e todo o suporte para te ajudar a tirar dúvidas.

O módulo de Restituições é um dos conteúdos da comunidade, com aulas aprofundadas, atualizadas e focadas no que o contador precisa saber para orientar seus clientes durante a transição. A reforma não espera, portanto, se você quer sair na frente é muito importante começar a se preparar agora!

E a Makro te ajuda com isso! Acesse a Comunidade Reforma Tributária e esteja preparado antes que as mudanças cheguem nos seus clientes. Clique abaixo e faça sua inscrição!

Perguntas Frequentes

A EC 132/2023 substitui PIS, Cofins e ICMS pelo CBS e IBS, tornando as restituições automáticas, com regra nacional unificada e prazo máximo definido em lei. Acaba a variação por estado e o processo manual via PER/DCOMP para esses tributos.

A transição é gradual e os dois sistemas convivem até 2032. As regras operacionais de restituição do IBS e CBS ainda dependem de regulamentação pela Lei Complementar.

É um mecanismo previsto no art. 156-A, §7º, II da EC 132/2023 que devolve parte do IBS pago por pessoas físicas consumidoras finais em até 3 dias úteis. Não se aplica a empresas.

Créditos gerados antes da reforma seguem as regras atuais, inclusive o PER/DCOMP para PIS/Cofins e os processos estaduais para ICMS. A nova lógica automática vale apenas para créditos de CBS e IBS.

Sim. É necessário adequar os sistemas fiscais para registrar corretamente créditos de CBS e IBS, garantir a emissão de NF-e com CPF identificado e acompanhar a regulamentação da Lei Complementar, que ainda vai definir prazos e condições operacionais.

Gi, Gestora Inteligente

Gi, Gestora Inteligente