A nota fiscal de simples remessa desempenha um papel crucial no cenário fiscal e logístico, sendo uma ferramenta essencial para empresas que realizam operações de transporte de mercadorias sem a efetiva transferência de propriedade.

Neste contexto, é muito importante que você, contador, tenha o conhecimento do que representa esse documento e ter clareza de qual é a sua finalidade. Por isso, neste artigo você vai aprender para que serve, quando é preciso emitir e o que é a NF de simples remessa. Vamos lá?!

Você vai ler:

- O que é uma nota fiscal de simples remessa?

- Quando emitir uma nota fiscal de simples remessa?

- Quais são as principais informações solicitadas no preenchimento da nota?

- O que é CFOP simples remessa?

- Como preencher o CFOP e a natureza da operação na nota de remessa?

- Quais CFOP são admitidos para cada CST

- Conclusão

- Perguntas Frequentes

O que é uma nota fiscal de simples remessa?

A nota fiscal de simples remessa é um documento fiscal emitido para comprovar o transporte de mercadorias de um estabelecimento para outro, sem que haja uma venda.

Portanto, ela é utilizada para formalizar o transporte de mercadorias ou bens entre estabelecimentos do mesmo contribuinte ou em situações específicas em que não há uma transação comercial.

Ou seja, é uma nota que comprova a saída de produtos que ainda são de propriedade da empresa, isto é, não houve vendas. Assim, essa nota é útil para que não seja necessária a emissão de nota fiscal de vendas, afinal, não há venda neste caso.

Diferentemente de uma nota fiscal de venda, a NF de simples remessa não envolve uma operação de compra e venda, mas sim a movimentação de produtos de um local para outro, sem a transferência de propriedade.

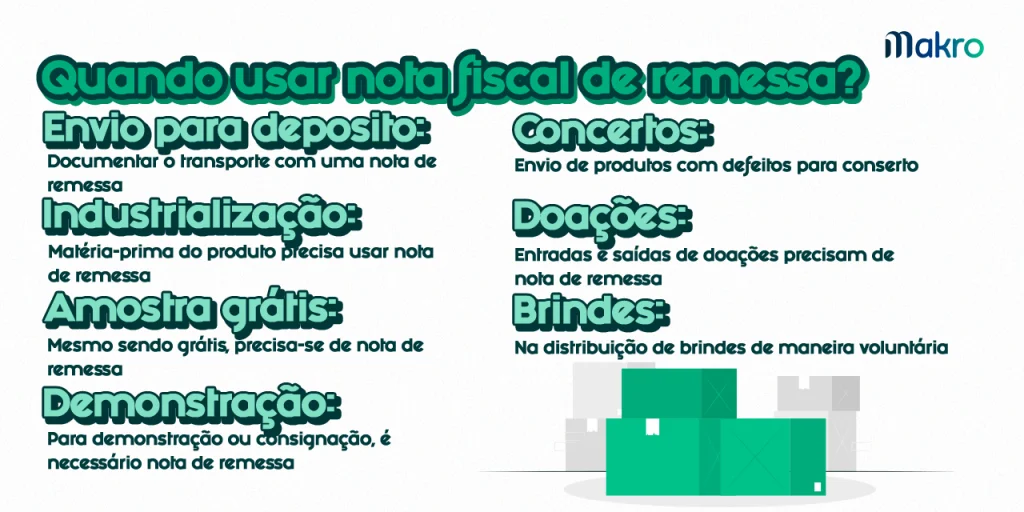

Quando emitir uma nota fiscal de simples remessa?

A princípio, ela deve ser emitida quando ocorre o transporte de mercadorias sem que haja uma operação comercial, ou seja, sem a transferência de propriedade.

Isto é, deve ser emitida em situações que demandam o registro do transporte de produtos, como o envio de mercadorias para conserto, retorno de produtos em garantia, transferência de bens entre filiais da mesma empresa, entre outros casos em que não há uma transação comercial imediata.

- Envio de mercadorias de uma filial para outra;

- Envio de mercadorias para reparo ou manutenção;

- Envio de mercadorias para teste ou amostra grátis;

- Envio de mercadorias para demonstração;

- Envio de mercadorias para brinde ou doação.

Quais são as principais informações solicitadas no preenchimento da nota?

As informações essenciais para o preenchimento de uma nota fiscal de simples remessa incluem:

- Identificação do remetente e do destinatário.

- Descrição detalhada das mercadorias ou bens enviados.

- Quantidade e unidade de medida dos itens.

- Valor unitário e total dos produtos, se aplicável.

- Motivo da remessa (por exemplo, conserto, garantia, transferência).

- Data de emissão e de saída da mercadoria.

- Condições de pagamento, se houver.

- Eventuais impostos e contribuições incidentes.

As principais informações solicitadas no preenchimento da nota fiscal de simples remessa são:

- Dados da empresa emitente: CNPJ, razão social, endereço, inscrição estadual, etc.;

- Dados da empresa destinatária: CNPJ, razão social, endereço, etc.;

- Dados da mercadoria: descrição, quantidade, valor unitário, valor total, etc.;

- CFOP e natureza da operação.

O que é CFOP simples remessa?

CFOP significa Código Fiscal de Operações e Prestações. É um código numérico que identifica a natureza da operação comercial realizada. No caso da nota fiscal de simples remessa, o CFOP a ser utilizado é o 5.102.

CFOP (Código Fiscal de Operações e Prestações) é um código numérico que identifica a natureza de uma operação fiscal. O CFOP para simples remessa é o 5.949, e ele é utilizado para indicar operações em que não há a transferência de propriedade, como remessas para conserto, retorno de mercadorias em garantia, entre outros casos semelhantes.

Como preencher o CFOP e a natureza da operação na nota de remessa?

O CFOP 5.102 deve ser preenchido no campo “CFOP” da nota fiscal de simples remessa. A natureza da operação deve ser preenchida no campo “Natureza da Operação” da nota fiscal de simples remessa. A natureza da operação deve ser “Remessa de Mercadorias sem Venda”.

Ao preencher o CFOP em uma nota fiscal de simples remessa, é necessário utilizar o código 5.949. Além disso, na descrição da natureza da operação, deve-se detalhar o motivo da remessa, como “Remessa para conserto”, “Retorno de garantia”, ou outra indicação específica da situação.

Leia também:

Quais CFOP são admitidos para cada CST

A associação entre CFOP (Código Fiscal de Operações e Prestações) e CST (Código de Situação Tributária) pode variar de acordo com a legislação vigente em cada estado ou país. É importante consultar a legislação tributária local para obter informações precisas sobre a relação entre CFOP e CST, pois esses códigos são específicos para identificar a natureza e a tributação das operações. Geralmente, manuais e orientações fornecidos pelos órgãos fiscais também podem auxiliar nesse entendimento.

O CFOP a ser utilizado na nota fiscal de simples remessa depende do CST (Código de Situação Tributária) da operação. O CST é um código numérico que indica a tributação aplicável à operação.

Para as operações de simples remessa, os CSTs admitidos são:

- CST 00: Mercadorias não sujeitas ao ICMS;

- CST 40: Mercadorias sujeitas ao ICMS com alíquota zero;

- CST 41: Mercadorias sujeitas ao ICMS com redução de base de cálculo;

- CST 42: Mercadorias sujeitas ao ICMS com suspensão da exigibilidade do imposto;

- CST 50: Mercadorias sujeitas ao ICMS com alíquota normal.

Aqui estão alguns exemplos de CFOPs para cada CST:

- CST 00: CFOP 5.102;

- CST 40: CFOP 5.102;

- CST 41: CFOP 5.102;

- CST 42: CFOP 5.102;

- CST 50: CFOP 5.102.

É importante ressaltar que os CFOPs e CSTs podem variar de acordo com a legislação tributária de cada estado.

Conclusão

A nota fiscal de simples remessa pode até parecer um documento simples à primeira vista, mas ela tem um papel fundamental na gestão fiscal de qualquer empresa. Usada nas mais diversas situações em que não há venda, ela garante a legalidade do transporte de mercadorias e evita problemas com o Fisco.

Por isso, é essencial que você, contador ou profissional da contabilidade, domine bem quando e como emitir, saiba preencher corretamente os campos de CFOP, CST e natureza da operação, e esteja atento às particularidades da legislação.

No dia a dia do escritório, entender a função e os detalhes da nota de simples remessa é o que evita retrabalho, penalidades e transtornos com o cliente. Quanto mais clareza e segurança nesse processo, melhor a sua entrega — e mais confiança você passa.

Se esse conteúdo te ajudou, salve para consultar sempre que precisar. E, claro: conte com ferramentas confiáveis, como o Sistema da Makro, pra gerenciar suas notas fiscais, inclusive de simples remessa, com mais agilidade e precisão.

Perguntas Frequentes

É o documento usado para registrar o transporte de mercadorias sem que haja uma venda, ou seja, sem transferência de propriedade.

Sempre que houver envio de mercadorias para conserto, troca, demonstração, doação, entre filiais ou qualquer situação sem operação comercial.

O mais utilizado é o CFOP 5.949, indicado para remessas sem venda. Mas ele pode variar conforme o tipo de operação e o CST.

Depende da operação. Em muitos casos, o imposto é suspenso ou destacado apenas para fins de controle fiscal, sem gerar recolhimento.

A nota de remessa não representa uma venda, apenas o envio do bem. Já a nota de venda envolve a transferência de propriedade com cobrança.