A nota de devolução é um documento que aparece com frequência na rotina contábil, mas que ainda gera dúvidas especialmente quando o assunto envolve quem deve emitir, qual CFOP usar e como tratar os impostos corretamente.

Neste artigo, você vai encontrar as respostas para as principais questões sobre o tema: desde o conceito e os cenários que obrigam a emissão, até os detalhes tributários que fazem diferença na hora de orientar seus clientes e manter a escrituração em ordem.

Você vai ler:

- O que é a nota de devolução?

- Quando a nota de devolução deve ser emitida?

- Quem deve emitir a nota de devolução?

- Tipos de nota de devolução: total e parcial

- CFOP na nota de devolução: como escolher o código correto

- Impostos na nota de devolução: o que o contador precisa conferir

- Prazo para emitir a nota de devolução

- Conclusão

- Perguntas Frequentes

O que é a nota de devolução?

A nota fiscal de devolução é o documento emitido para anular, total ou parcialmente, os efeitos de uma operação de compra ou venda já registrada fiscalmente, inclusive os tributários. Quando uma mercadoria retorna ao fornecedor após dar entrada no estoque do comprador, não basta devolver o produto: é preciso desfazer o registro fiscal da operação original, revertendo os impostos gerados.

Vale destacar uma distinção que costuma gerar confusão na prática: nota de devolução não é o mesmo que nota de retorno. A nota de retorno acompanha mercadorias que circularam sem compra ou venda envolvida, como um produto enviado para conserto.

Nesse caso, não há incidência de impostos e o prazo máximo de retorno é de 180 dias. Já a nota de devolução exige que todos os dados tributários espelhem a nota original: mesma base de cálculo, mesma alíquota, mesmos impostos. Trocar um documento pelo outro compromete a escrituração e pode gerar inconsistências no SPED.

Quando a nota de devolução deve ser emitida?

A emissão é obrigatória sempre que houver retorno de mercadoria com impacto tributário. Na prática, isso acontece nas seguintes situações: produto entregue com defeito ou fora das especificações contratadas, erro de quantidade ou item no pedido, arrependimento do comprador, recusa da mercadoria no momento da entrega e, ainda, quando a NF-e original já passou do prazo de cancelamento junto à SEFAZ.

Esse último ponto merece atenção especial. Muitos clientes ainda acreditam que basta “cancelar a nota” quando algo dá errado. Quando o prazo já expirou ou a mercadoria já circulou, o caminho correto é a nota de devolução, não há outra alternativa legalmente válida.

Portanto, ignorar essa obrigação tem custo real: a omissão do documento fiscal pode gerar multa de até 100% do valor do imposto devido. Além da penalidade financeira, a ausência da NFD deixa o estoque e a escrituração fiscal do cliente em desacordo com a realidade, o que pode trazer complicações com as obrigações acessórias como o SPED Fiscal e a EFD Contribuições.

Quem deve emitir a nota de devolução?

A resposta depende de quem está devolvendo e em que momento a devolução ocorre. Quando o destinatário é pessoa jurídica e a mercadoria já deu entrada no estoque, a responsabilidade de emitir a NFD é dele. Nesse caso, o comprador gera uma nota fiscal de saída referenciando a NF-e original, com o CFOP de devolução correspondente e os mesmos dados tributários da operação de origem.

Se a mercadoria foi recusada no ato da entrega, antes de dar entrada no estoque, o procedimento é diferente: o transportador ou o destinatário anota no verso do DANFE o motivo da recusa, a data e a assinatura. A mercadoria retorna ao remetente com esse registro, e é o emitente original quem emite a nota fiscal de entrada para registrar o retorno no sistema.

E quando o comprador é pessoa física?

O consumidor final não tem obrigação de emitir documento fiscal. Por isso, quando um cliente pessoa física devolve um produto, situação muito comum no e-commerce e no varejo, a empresa vendedora é quem deve emitir a nota de entrada para registrar o retorno da mercadoria ao estoque.

Sendo assim, na prática, o contador precisa orientar seu cliente empresa a não ignorar esse registro. Sem a nota de entrada, o produto volta ao estoque sem respaldo fiscal, o que gera inconsistência contábil e impede o aproveitamento correto dos créditos tributários envolvidos na operação original.

Tipos de nota de devolução: total e parcial

A nota de devolução pode ser total ou parcial, e a diferença entre as duas vai além da quantidade de itens devolvidos, ela impacta diretamente o preenchimento da nota e o cálculo dos impostos.

Na devolução total, todos os produtos da NF-e original retornam ao remetente. Nesse caso, os valores da nota de devolução devem ser idênticos aos da nota de origem: mesma base de cálculo, mesma alíquota, mesmo valor de ICMS, IPI, PIS e COFINS. O espelhamento da nota original é obrigatório.

Na devolução parcial, apenas parte da mercadoria retorna. Os valores e impostos precisam ser proporcionais à quantidade efetivamente devolvida em relação ao total da nota original. O ICMS, por exemplo, deve ser recalculado com base nessa proporção, mantendo a mesma alíquota da operação original, conforme estabelece o Convênio ICMS 54/00 e o art. 4º, IV, do RICMS/2000. Um erro comum é aplicar a alíquota vigente no momento da devolução em vez da alíquota original. Isso gera divergência na escrituração fiscal e pode resultar em inconsistências no SPED Fiscal.

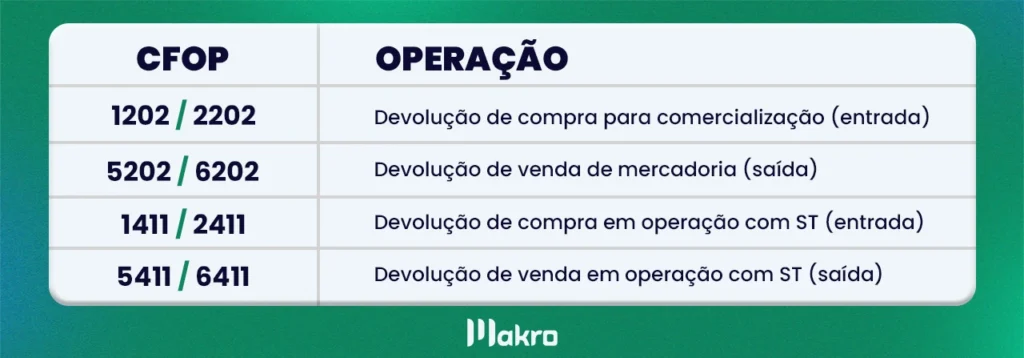

CFOP na nota de devolução: como escolher o código correto

A lógica é simples: a devolução é a operação inversa da original. Se a compra gerou um CFOP de entrada, a devolução gera um CFOP de saída, e vice-versa. O primeiro dígito define se a operação é dentro ou fora do estado: 1 e 5 para operações internas, 2 e 6 para interestaduais. Na prática, os CFOPs mais utilizados são:

Usar o CFOP errado pode levar à rejeição da nota pela SEFAZ ou, pior, passar pela validação e gerar inconsistência silenciosa no SPED Fiscal,que só aparece no cruzamento de informações. Em operações com substituição tributária, a escolha incorreta entre 1202 e 1411, por exemplo, compromete o aproveitamento do crédito de ICMS-ST. Sendo assim, quando houver dúvida, o critério mais seguro é partir da nota original: identificar o CFOP de origem e aplicar o código de devolução correspondente.

Impostos na nota de devolução: o que o contador precisa conferir

Esse é o ponto onde mais ocorrem erros, e onde o conhecimento técnico do contador faz mais diferença. Há três tributos que exigem atenção específica.

- ICMS: a base de cálculo e a alíquota devem ser exatamente as mesmas da nota original, independentemente de qualquer alteração de alíquota que tenha ocorrido desde então. Essa regra está estabelecida no Convênio ICMS 54/00 e é reforçada pelo art. 4º, IV, do RICMS/2000.

- IPI: desde a NF-e 4.0, o valor do IPI devolvido deve ser informado na tag específica

vIPIDevol, dentro do grupo de totais da nota. Não se usa mais o campo de despesas acessórias para esse fim, quem ainda faz isso está gerando inconsistência no XML. - PIS e COFINS: esses valores não aparecem no DANFE, apenas no arquivo XML. Por isso, passam despercebidos com frequência. O contador precisa verificar o XML da nota original e replicar as informações de contribuição corretamente na devolução.

Um ponto adicional para empresas do Simples Nacional, segundo a Resolução CGSN nº 140/2018, art. 59, §§ 7º e 8º : mesmo que o ICMS não seja normalmente destacado nas operações dessas empresas, na nota de devolução elas devem indicar a base de cálculo e o imposto nos campos próprios da NF-e.

Leia mais:

Prazo para emitir a nota de devolução

A legislação federal não define um prazo fixo para emissão da nota de devolução. A orientação geral é emitir assim que a devolução ocorrer e, em operações comerciais, respeitar o prazo de garantia do produto como referência temporal. Na prática, emitir fora do mês em que a operação ocorreu pode comprometer o aproveitamento de créditos tributários, e isso tem impacto direto na apuração do período.

Além disso, cada estado pode ter orientações próprias sobre o tema. São Paulo, por exemplo, tem entendimentos consolidados pela SEFAZ-SP sobre o procedimento de devolução e o registro dos créditos correspondentes. Por isso, sempre que houver dúvida sobre o prazo aplicável, consulte a legislação estadual ou a SEFAZ da UF correspondente. Não há resposta única, e tratar o prazo como detalhe irrelevante pode custar caro ao escritório.

Conclusão

Em suma, dominar a nota de devolução não é diferencial, mas sim, um requisito. Todo contador que assessora empresas que compram ou vendem mercadorias vai se deparar com esse documento, e orientar o cliente de forma errada tem custo: imposto pago indevidamente, crédito perdido, multa por omissão ou escrituração em desacordo com a realidade fiscal.

O papel do profissional contábil nesse processo vai além de emitir o documento. É o contador quem define o CFOP correto, confere os impostos, identifica se a operação exige nota de devolução ou nota de retorno, e garante que tudo esteja refletido corretamente no SPED. Essa orientação é o que protege o cliente de autuações e mantém o escritório como referência técnica confiável.

Para quem lida com volume alto de notas fiscais, ter acesso rápido às NF-e dos clientes faz diferença na hora de conferir a nota original, validar os dados tributários e emitir a devolução sem retrabalho. O Makro DFe permite importar e consultar notas de entrada e saída diretamente pelo certificado digital, sem depender do envio manual de arquivos pelo cliente, o que agiliza todo esse processo na prática.

E se você quer uma referência rápida na hora de escolher o código certo, a Tabela CFOP da Makro pode ajudar, especialmente em operações de devolução, onde o CFOP errado compromete o aproveitamento de créditos e pode gerar inconsistência no SPED. Conheça a Tabela através do nosso Plano Gratuito, assim como outras vantagens que um sistema contábil completo e 100% web pode trazer para sua rotina. Clique abaixo e cadastre-se agora!

Perguntas Frequentes

É o documento fiscal emitido para anular os efeitos tributários e comerciais de uma operação de compra ou venda já registrada. Ela reverte os impostos da nota original e regulariza o estoque e a escrituração fiscal da empresa.

A nota de retorno acompanha mercadorias que circularam sem compra ou venda — como um produto enviado para conserto. Já a nota de devolução anula uma operação comercial registrada e exige espelhamento dos impostos da nota original.

Quando o destinatário é pessoa jurídica e a mercadoria já entrou no estoque, a responsabilidade é dele. Se o comprador for pessoa física, a empresa vendedora emite a nota de entrada para registrar o retorno da mercadoria.

A legislação federal não define prazo fixo. O recomendado é emitir assim que a devolução ocorrer, dentro do mesmo período de apuração, para não comprometer o aproveitamento dos créditos tributários.

Gi, Gestora Inteligente

Gi, Gestora Inteligente