Os impostos municipais são tributos de competência das prefeituras, garantidos pela Constituição Federal, que assegura aos municípios autonomia para criar e administrar sua própria arrecadação. Eles representam uma fonte essencial de receita local e financiam diretamente serviços públicos como saúde, educação infantil, transporte coletivo, iluminação e manutenção urbana.

Portanto, entender como funcionam e quais são esses tributos é fundamental para profissionais da contabilidade. Afinal, eles impactam a rotina fiscal de empresas e pessoas físicas em todo o país. Neste artigo, vamos entender os principais impostos municipais e como são cobrados. Boa leitura!

Você vai ler:

- O que são impostos municipais?

- Quais são os principais impostos municipais?

- Quais outros tributos municipais existem, além dos impostos?

- Como as prefeituras calculam e cobram os impostos municipais?

- Qual a importância dos impostos municipais para a gestão pública?

- Quais os impactos da reforma tributária nos impostos municipais?

- Como o sistema contábil da Makro pode ajudar no controle de impostos municipais?

- Perguntas Frequentes

O que são impostos municipais?

Os impostos municipais são tributos de competência das prefeituras, definidos pela Constituição Federal, que garantem aos municípios o direito de criar e administrar sua própria arrecadação própria. Eles representam uma das principais fontes de receita local e são indispensáveis para a manutenção das finanças públicas e a execução de serviços essenciais para a população.

Enquanto os impostos federais e estaduais possuem abrangência maior, os municipais estão diretamente ligados ao dia a dia das cidades. Por meio deles, o município financia desde a manutenção de ruas até investimentos em saúde e educação básica. As regras de cobrança e aplicação são detalhadas em leis municipais e, em alguns casos, complementadas por Leis Complementares que estabelecem normas gerais sobre tributação.

Quais são os principais impostos municipais?

Entre as diversas obrigações previstas em lei, três impostos se destacam por sua relevância para a arrecadação local: IPTU, ISS e ITBI. Cada um possui regras próprias de incidência, base de cálculo e forma de pagamento, mas todos desempenham papel essencial para a manutenção da máquina pública e a oferta de serviços básicos à população.

IPTU – Imposto Predial e Territorial Urbano

O IPTU é o imposto que incide sobre todo imóvel urbano, seja ele edificado (casa, apartamento, prédio comercial) ou apenas o terreno. A base de cálculo é o valor venal, definido pelo município, que representa quanto o imóvel vale de acordo com parâmetros como localização, tamanho e características da construção.

Por lei, o responsável pelo pagamento é o proprietário do imóvel. No entanto, a Lei do Inquilinato permite que o contrato de locação transfira essa obrigação ao inquilino, desde que haja acordo entre as partes.

A arrecadação do IPTU tem finalidade clara: financiar políticas públicas municipais, como infraestrutura urbana, saúde, educação e manutenção de espaços públicos. Além disso, cada prefeitura pode adotar regras próprias, como isenções para aposentados ou imóveis de baixo valor e alíquotas progressivas para estimular o uso adequado do solo urbano. Essas definições sempre estão previstas em leis municipais específicas.

ISS – Imposto Sobre Serviços de Qualquer Natureza

O ISS, também conhecido como ISSQN, é o imposto municipal que incide sobre a prestação de serviços. Ele é pago por prestadores de serviços de diferentes setores, como profissionais liberais, empresas de tecnologia, escritórios de advocacia, clínicas médicas, academias e diversos outros que constam na lista de serviços definida em lei complementar.

A cobrança é feita sempre que há emissão de nota fiscal de serviços, e a alíquota varia de acordo com cada município, respeitando o limite previsto em lei: geralmente entre 2% e 5%. Em alguns casos específicos, como para autônomos ou microempreendedores, existe a possibilidade de recolhimento em valor fixo, conhecido como ISS fixo.

O recurso arrecadado com o ISS é fundamental para os municípios, já que representa uma das maiores fontes de arrecadação própria. Além disso, o imposto está em processo de mudança com a reforma tributária: nos próximos anos, o ISS será gradualmente incorporado ao Imposto sobre Bens e Serviços (IBS), de competência compartilhada entre estados e municípios. Essa transição exigirá atenção dos contadores, pois altera a forma de apuração e repasse do tributo.

Leia mais:

ITBI – Imposto de Transmissão de Bens Imóveis

O ITBI é o imposto municipal cobrado sempre que ocorre a transferência onerosa de um imóvel localizado em área urbana. Ele é devido em situações como compra e venda, permuta ou dação em pagamento, desde que envolvam transmissão inter vivos, ou seja, entre pessoas vivas.

A cobrança normalmente acontece no momento em que a escritura pública é lavrada em cartório. Sem a quitação do ITBI, não é possível registrar a transferência de imóvel junto ao cartório de registro, o que impede a formalização da operação. O contribuinte pode ser o comprador ou o vendedor, a depender do que estiver definido em lei municipal ou no contrato.

É importante diferenciar o ITBI do ITCMD (Imposto sobre Transmissão Causa Mortis e Doação). Enquanto o ITBI é de competência municipal e incide sobre transmissões onerosas, o ITCMD é de competência estadual e é aplicado em casos de herança ou doação.

O ITBI representa uma receita significativa para as prefeituras, já que movimentações imobiliárias têm impacto direto na economia local e, consequentemente, na arrecadação própria dos municípios.

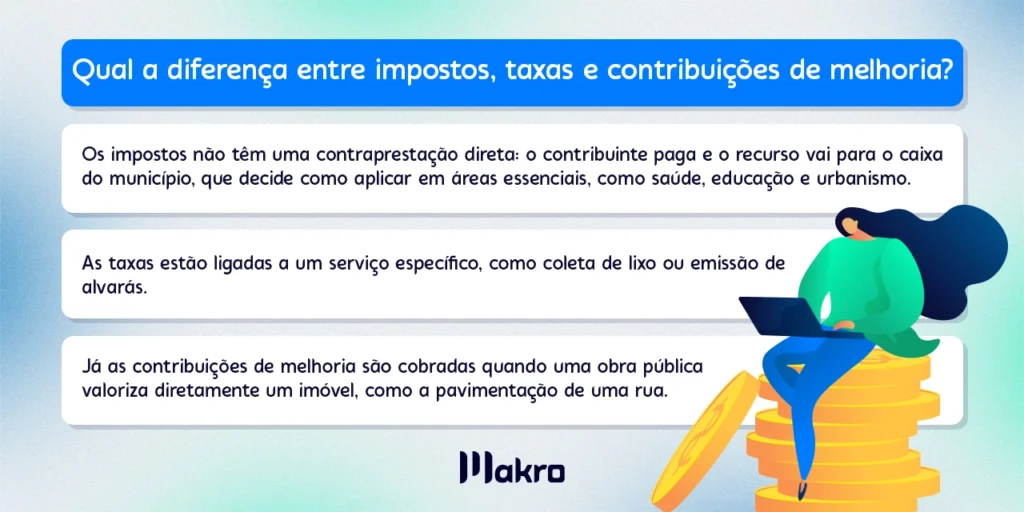

Quais outros tributos municipais existem, além dos impostos?

Além dos impostos, os municípios também arrecadam por meio de taxas e contribuições de melhoria. Embora não sejam classificados como impostos, esses tributos têm grande peso no orçamento local e no dia a dia dos contribuintes.

As taxas municipais estão diretamente ligadas a um serviço prestado ou colocado à disposição da população. Exemplos comuns são a taxa de coleta de lixo, a taxa de iluminação pública e a taxa de fiscalização de estabelecimentos. O decreto municipal costuma definir os valores e atualizar as cobranças a cada exercício.

Já a contribuição de melhoria é cobrada quando uma obra pública valoriza diretamente os imóveis de uma determinada região, como a pavimentação de ruas, instalação de galerias pluviais ou a construção de praças. Nesse caso, o tributo busca compensar o município pelos investimentos feitos, distribuindo os custos entre os beneficiados.

Esses tributos, somados aos impostos, formam a base da arrecadação própria das cidades e garantem recursos para manter os serviços públicos em funcionamento.

Como as prefeituras calculam e cobram os impostos municipais?

Cada imposto municipal possui um critério de cálculo definido em lei. No caso do IPTU, a base de cálculo é o valor venal do imóvel, estimado pela prefeitura conforme localização, tamanho do terreno e padrão da construção. Já o ISS é calculado sobre o faturamento de serviços, respeitando as alíquotas fixadas pelo município. O ITBI, por sua vez, tem como base o valor da transação imobiliária ou o valor venal, conforme o que for maior.

A prefeitura costuma emitir ou enviar ao contribuinte a guia de recolhimento para realizar a cobrança. Os municípios geralmente oferecem opções de pagamento em cota única, com desconto, ou parcelamento mensal, o que facilita a quitação. Além disso, algumas leis municipais preveem isenções específicas, como para imóveis de menor valor, aposentados ou instituições de interesse público.

Os prazos de vencimento variam conforme cada cidade, por isso é essencial acompanhar o calendário fiscal municipal para evitar juros e multas. Para os contadores, esse controle garante que empresas e pessoas físicas mantenham suas obrigações em dia e aproveitem os benefícios previstos em lei.

Qual a importância dos impostos municipais para a gestão pública?

Os impostos municipais são fundamentais para garantir o funcionamento da cidade. A arrecadação compõe o orçamento municipal. E assim, permite que a administração pública financie serviços básicos como saúde, transporte coletivo, educação infantil, ensino fundamental e urbanismo. Sem esses recursos, muitos municípios não teriam condições de manter hospitais, escolas, iluminação pública e obras de infraestrutura.

Além disso, os impostos fortalecem a autonomia financeira das prefeituras, reduzindo a dependência de repasses estaduais e federais. Essa independência é essencial para que cada cidade possa planejar seus investimentos locais de acordo com as necessidades da população, seja ampliando a frota de ônibus, revitalizando praças ou expandindo o atendimento médico.

Para os contadores e profissionais da área fiscal, compreender essa dinâmica é indispensável. Afinal, além de orientar os contribuintes sobre suas obrigações tributárias, eles ajudam a manter a receita própria das cidades em equilíbrio, apoiando a gestão responsável das finanças públicas.

Quais os impactos da reforma tributária nos impostos municipais?

A reforma tributária, aprovada pela Emenda Constitucional 132/2023, trouxe mudanças importantes para os tributos municipais. A principal delas é a substituição gradual do ISS (Imposto Sobre Serviços) pelo IBS (Imposto sobre Bens e Serviços), que será um dos pilares do novo modelo de IVA dual brasileiro, junto com a CBS (Contribuição sobre Bens e Serviços) de competência federal.

Na prática, isso significa que, ao longo do período de transição tributária, os municípios deixarão de administrar diretamente o ISS e passarão a receber sua parte da arrecadação do IBS. Portanto, os contadores precisam redobrar a atenção, pois as regras de apuração, recolhimento e distribuição da receita serão unificadas em nível nacional.

Os municípios terão de se adaptar a esse novo cenário, ajustando seus sistemas de arrecadação e planejando o orçamento com base em um tributo compartilhado. Apesar da perda da gestão direta sobre o ISS, a expectativa é de que o IBS traga mais transparência, simplificação e segurança jurídica para empresas e para a própria administração pública.

Como o sistema contábil da Makro pode ajudar no controle de impostos municipais?

Manter o controle dos impostos municipais exige organização e atenção aos detalhes, já que cada tributo possui regras próprias de cálculo, vencimento e forma de recolhimento. Para o contador, contar com um sistema contábil completo faz toda a diferença na rotina.

O sistema contábil da Makro oferece recursos que simplificam esse processo. Com ferramentas como tabelas, validações, relatórios detalhados e ferramentas de automação tributária, é possível acompanhar de perto as obrigações acessórias, reduzir riscos de erros e otimizar o tempo do escritório.

Além disso, a tecnologia facilita a gestão de tributos municipais, permitindo que o profissional mantenha todas as informações centralizadas em uma única plataforma. Isso garante mais segurança no cálculo e no recolhimento, além de apoiar uma contabilidade mais estratégica e eficiente.

Quer modernizar seu escritório de contabilidade com um sistema 100% web, com inteligencia artificial integrada e que vai simplificar seu trabalho, trazendo mais produtividade? Então, conheça agora o Plano Gratuito da Makro e tenha total acesso! Clique abaixo e comece a usar agora!

Perguntas Frequentes

As prefeituras cobram esses tributos para garantir a arrecadação própria dos municípios. Eles financiam serviços locais como saúde, transporte, educação e obras de infraestrutura.

Os mais importantes são: IPTU (Imposto Predial e Territorial Urbano), ISS (Imposto Sobre Serviços de Qualquer Natureza) e ITBI (Imposto de Transmissão de Bens Imóveis).

A lei determina que o responsável é o proprietário do imóvel. Porém, a Lei do Inquilinato permite que o contrato de locação transfira essa obrigação ao inquilino, se houver acordo entre as partes.

O ITBI é um imposto municipal que incide sobre a transferência onerosa de imóveis inter vivos. Já o ITCMD é estadual e se aplica a transmissões causa mortis (herança) ou por doação.

Sim. Cada prefeitura pode conceder isenções específicas, como para imóveis de baixo valor, aposentados, templos religiosos ou entidades de interesse público. As regras variam conforme a lei municipal.