A Reforma Tributária do Consumo representa uma das maiores transformações já feitas no sistema fiscal brasileiro, e os documentos eletrônicos estão no centro dessa mudança. Com a EC 132/2023 e a LC 214/2025, NF-e, NFC-e, NFS-e e CT-e precisam ser adaptados para contemplar os novos tributos: IBS, CBS e Imposto Seletivo.

Para ajudar contadores a navegarem por essas mudanças com segurança, o Módulo Documentos Eletrônicos da Comunidade Reforma Tributária da Makro aborda exatamente esse tema: dos novos campos obrigatórios no XML às novas finalidades de emissão. Neste artigo, você encontra os principais pontos discutidos no módulo, com informações práticas e atualizadas para aplicar no seu dia a dia.

Você vai ler:

- Por que os documentos eletrônicos precisam mudar com a Reforma Tributária?

- O que são CST e cClassTrib e por que eles são essenciais nos documentos eletrônicos?

- O que é a Nota Técnica 2025.002 e por que todo contador precisa conhecê-la?

- Quais são as novas finalidades de emissão da NF-e criadas pela Reforma Tributária?

- Qual é o cronograma de obrigatoriedade e o que já vale agora?

- Como os contadores devem se preparar na prática?

- Conclusão

- Perguntas Frequentes

Por que os documentos eletrônicos precisam mudar com a Reforma Tributária?

O art. 62 da LC 214/2025 determina expressamente que estados, municípios e o Distrito Federal adaptem seus sistemas autorizadores de documentos fiscais eletrônicos ao novo modelo tributário. Na prática, isso significa que a NF-e deixa de ser um simples registro de operação comercial, ela passa a ser o instrumento central de declaração tributária do IVA Dual brasileiro.

Com a criação do IBS (estadual e municipal), da CBS (federal) e do Imposto Seletivo, cada nota fiscal precisará informar, por item, como esses tributos incidem naquela operação específica. Para isso, a estrutura XML ganha novos grupos, novos campos obrigatórios e regras de validação que, se desrespeitadas, resultam em rejeição automática pela SEFAZ.

Como Karina Martins, mentora Makro, reforça no módulo: “os sistemas vão ter que fazer uma validação antes de transmitir para a SEFAZ, essa adaptação é obrigatória.”. E, sendo assim, o módulo Documentos Eletrônicos presente na Comunidade Reforma Tributária, é um dos mais importantes para você já começar a se preparar para as mudanças.

Quais documentos fiscais eletrônicos são afetados?

A mudança alcança toda a cadeia de documentos fiscais. NF-e (modelo 55), NFC-e (modelo 65), NFS-e e CT-e já estão na linha de adequação obrigatória. Além desses, a reforma prevê a criação de novos documentos: a NF-ABI (Nota Fiscal de Alienação de Bens Imóveis), a NFAg (Nota Fiscal de Água e Saneamento Eletrônica) e a DeRE (Declaração de Regimes Específicos).

Em suma, a abrangência é total: não há DF-e que fique de fora. Para os contadores, isso significa revisar processos em todas as frentes, da emissão de notas de venda ao controle de entradas, passando pela prestação de serviços e o transporte de cargas.

O que são CST e cClassTrib e por que eles são essenciais nos documentos eletrônicos?

Dois campos novos vão exigir atenção redobrada de qualquer contador que emite documentos fiscais: o CST (Código de Situação Tributária) e o cClassTrib (Código de Classificação Tributária).

O CST informa a situação tributária de cada item da nota, se é tributado integralmente, com alíquota zero, isento, suspenso, diferido, monofásico, entre outros. Diferente dos regimes anteriores, onde ICMS, PIS e COFINS tinham tabelas separadas, o novo CST unifica a codificação para IBS e CBS em uma única estrutura.

Já o cClassTrib vai além: ele especifica o fundamento legal exato aplicado àquela operação, o artigo da LC 214/2025 que sustenta a tributação, seja uma redução de base, crédito presumido, alíquota fixa ou regime especial. Neste módulo da Comunidade Reforma Tributária, a mentora Karina Martins destaca que essa estrutura permite ao Fisco identificar não apenas a incidência tributária, mas o embasamento legal de cada operação, o que torna a validação prévia nos sistemas indispensável.

Como CST e cClassTrib se relacionam na estrutura do XML?

A conexão entre os dois campos é intencional e estrutural: os 3 primeiros dígitos do cClassTrib são sempre iguais ao CST correspondente. Isso cria uma hierarquia lógica, o CST define a situação tributária ampla, e o cClassTrib detalha o fundamento legal específico dentro daquela situação.

Ambos são obrigatórios por item, dentro do Grupo UB do XML, conforme estabelece a NT 2025.002. Combinações inválidas entre os dois campos resultam em rejeição automática pela SEFAZ, sem exceção. Por isso, os sistemas de emissão precisam ter as tabelas de CST e cClassTrib atualizadas e realizar a validação antes da transmissão, não depois.

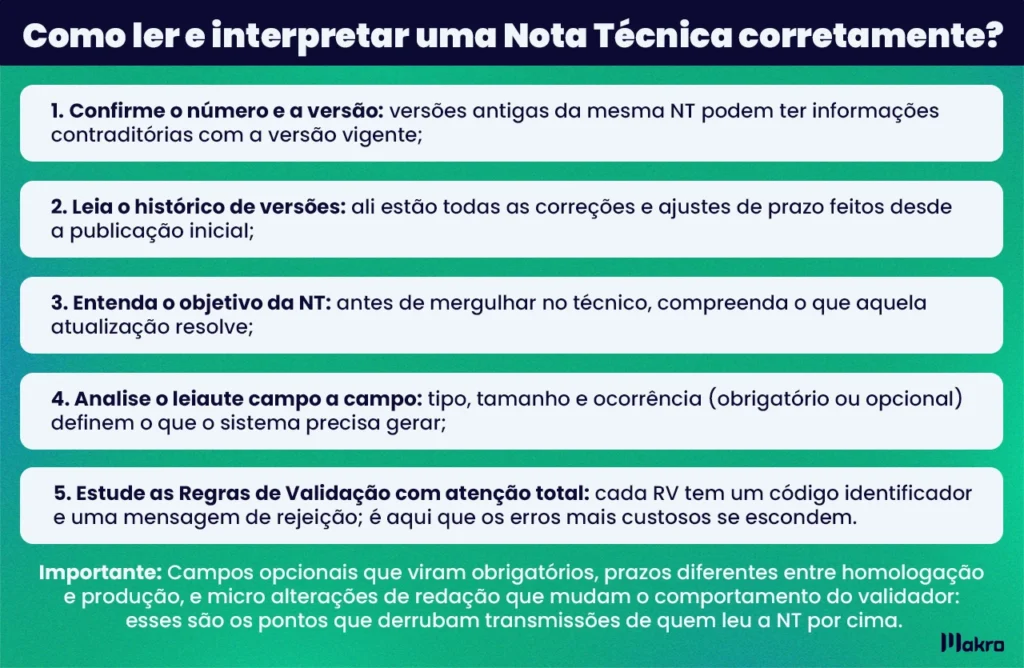

O que é a Nota Técnica 2025.002 e por que todo contador precisa conhecê-la?

A NT 2025.002 é o documento técnico oficial que converte as exigências da LC 214/2025 em especificações concretas para os sistemas de emissão de documentos fiscais. É ela que define os novos grupos XML, o Grupo UB, com as informações de IBS e CBS por item. E também o Grupo W03, com os totais da nota, além dos campos obrigatórios, regras de validação e os novos eventos da Reforma Tributária.

Desde sua primeira versão, em março de 2025, a NT já passou por 14 atualizações, chegando à v.1.34 em dezembro de 2025. Esse histórico de revisões não é detalhe: cada versão pode alterar prazos, modificar regras de validação ou transformar campos opcionais em obrigatórios. Neste módulo, Karina Martins é direta sobre isso, trabalhar com uma versão desatualizada da NT é um dos erros mais comuns e mais perigosos, porque o sistema pode parecer correto e ainda assim gerar rejeições na SEFAZ.

No módulo Documentos Eletrônicos da Comunidade Reforma Tributária, nossa mentora Karina apresenta um roteiro claro para leitura de qualquer NT.

Quais são as novas finalidades de emissão da NF-e criadas pela Reforma Tributária?

A NT 2025.002 criou duas novas finalidades de emissão da NF-e, exclusivas para ajustes na apuração assistida do IBS e CBS:

- Finalidade 5 – Nota de Crédito: representa uma redução no imposto devido pelo emitente

- Finalidade 6 – Nota de Débito: representa um aumento no imposto devido pelo emitente

O ponto de referência é sempre o emitente, e Halssil Júnior reforça isso no módulo Documentos Eletrônicos da Comunidade Reforma Tributária ao trabalhar cenários práticos com esses documentos. Uma Nota de Crédito emitida reduz o imposto de quem emite, mas aumenta o do destinatário. A Nota de Débito faz o caminho inverso.

Essas finalidades não substituem as anteriores, elas se somam a elas com um escopo bem delimitado. As finalidades 2 (Complementar) e 3 (Ajuste) continuam existindo para ICMS, IPI, PIS e COFINS. Já as finalidades 5 e 6 se aplicam exclusivamente ao IBS e CBS, e a NT já embute validações automáticas que rejeitarão qualquer nota com finNFe = 5 ou 6 que contenha tributos do modelo anterior preenchidos. Misturar os dois mundos numa mesma nota não é apenas um erro técnico, é rejeição garantida na SEFAZ.

Leia mais:

Qual é o cronograma de obrigatoriedade e o que já vale agora?

Desde janeiro de 2026, o preenchimento dos campos de IBS e CBS nos documentos fiscais eletrônicos é legalmente obrigatório para contribuintes do regime normal, e esse ponto ainda gera dúvidas no mercado.

A confusão tem origem na versão 1.34 da NT 2025.002, publicada em dezembro de 2025, que desativou algumas rejeições técnicas automáticas para evitar gargalos operacionais na virada do ano. Muitos interpretaram isso como prorrogação da obrigatoriedade. Não foi. A ausência de rejeição técnica em determinados cenários não suspende a obrigação legal, a LC 214/2025 não foi alterada nesse ponto.

Na prática, isso significa que empresas que ainda não adaptaram seus sistemas estão em desconformidade. E isso, mesmo que suas notas estejam sendo autorizadas pela SEFAZ sem erro aparente.

Para Simples Nacional e MEI, há uma exceção prevista na própria lei: a adequação dos documentos fiscais aos novos tributos só será exigida a partir de 2027. Ainda assim, esses contribuintes precisam estar atentos, quem recebe notas do regime normal já precisa ter os sistemas preparados para processar os novos campos corretamente.

Como os contadores devem se preparar na prática?

Conhecer a teoria não basta! Portanto, a preparação real exige ação em frentes concretas. A Comunidade Reforma Tributária traz um caminho objetivo para isso:

- Mapeie antes de configurar. Faça um inventário completo dos produtos e serviços comercializados pela empresa e identifique o CST e o cClassTrib corretos para cada um. Esse mapeamento é a base de tudo, um código errado no cadastro vai se repetir em cada nota emitida.

- Cobre seu fornecedor de ERP. Os sistemas precisam suportar o novo leiaute XML, as tabelas atualizadas de CST e cClassTrib e as regras de validação da NT 2025.002. Se o sistema ainda não está adequado, o problema é urgente.

- Exija conformidade nas notas de entrada: Fornecedores que emitem notas com códigos incorretos comprometem diretamente o aproveitamento de créditos tributários de IBS e CBS. Isso precisa entrar nos controles internos da empresa.

- Capacite as equipes: Fiscal, contábil e TI precisam falar a mesma língua nesse processo. Profissionais que não conhecem a lógica do CST e do cClassTrib vão errar na parametrização, e o erro, nesse caso, só aparece na rejeição.

Sobretudo, o módulo deixa claro: a adequação aos documentos eletrônicos da Reforma não é um projeto de TI. É um processo fiscal que exige o contador no centro da decisão.

Conclusão

Em suma, os documentos eletrônicos deixaram de ser um instrumento de registro para se tornar o eixo central da nova estrutura tributária brasileira. É por meio deles que o Fisco vai rastrear cada operação, do CST que define a situação tributária ao cClassTrib que aponta o fundamento legal exato aplicado em cada item.

A obrigatoriedade legal já está em vigor desde janeiro deste ano de 2026, para o regime normal. Sendo assim, quem ainda está ajustando sistemas ou revisando cadastros está correndo um risco real de desconformidade, e isso tem consequências fiscais concretas.

Entender essas mudanças na teoria é uma coisa. Saber interpretar uma Nota Técnica, parametrizar corretamente os novos códigos e orientar os clientes com segurança é outra. É exatamente aí que a Comunidade Reforma Tributária da Makro entra.

Com 24 módulos desenvolvidos por especialistas que acompanham a Reforma de perto, a Comunidade cobre desde os conceitos fundamentais do IBS e CBS até os detalhes mais técnicos dos documentos fiscais eletrônicos. Tudo isso com linguagem clara, conteúdo atualizado e suporte contínuo para o contador que não quer ser pego de surpresa em nenhuma etapa dessa transição.

Portanto, comece a se preparar agora, e faça parte da Comunidade Reforma Tributária!

Perguntas Frequentes

A NF-e, NFC-e, NFS-e e CT-e passam a exigir novos campos no XML para informar IBS, CBS e Imposto Seletivo por item. Essa mudança está prevista no art. 62 da LC 214/2025 e é obrigatória para contribuintes do regime normal desde janeiro de 2026.

O CST informa a situação tributária do item — se é tributado, isento, suspenso, diferido, entre outros. O cClassTrib complementa essa informação indicando o fundamento legal exato aplicado, com referência direta à LC 214/2025. Ambos são obrigatórios por item na nota fiscal.

É o documento técnico oficial que define as alterações no leiaute da NF-e e NFC-e para adequação à Reforma Tributária. Ela especifica os novos grupos XML, campos obrigatórios, regras de validação e eventos relacionados ao IBS, CBS e Imposto Seletivo.

São novas finalidades criadas para ajustes na apuração assistida do IBS e CBS. A finalidade 5 é a Nota de Crédito — reduz o imposto devido pelo emitente. A finalidade 6 é a Nota de Débito — aumenta o imposto devido pelo emitente. Ambas se aplicam exclusivamente ao IBS e CBS.

Gi, Gestora Inteligente

Gi, Gestora Inteligente