O DCP – Demonstrativo do Crédito Presumido do IPI é uma obrigação acessória que deve ser enviada à Receita Federal por empresas exportadoras de produtos industrializados. Em resumo, esse demonstrativo comprova a apuração do crédito presumido de IPI, um benefício fiscal que reduz o impacto do PIS e da Cofins sobre a compra de matérias-primas, produtos intermediários e materiais de embalagem utilizados na produção.

Para empresas que operam no mercado externo, o DCP é essencial para garantir o aproveitamento desse crédito e manter a regularidade fiscal. Sendo assim, o não envio dentro do prazo pode gerar multas e complicações com o Fisco. Portanto, neste artigo, você entenderá quem deve declarar, como preencher e quais são as regras para envio dessa obrigação.

Você vai ler:

O que é o DCP – Demonstrativo do Crédito Presumido do IPI?

O DCP – Demonstrativo do Crédito Presumido do IPI é um documento obrigatório para empresas exportadoras de produtos industrializados. Ele serve para comprovar à Receita Federal a apuração do crédito presumido de IPI, conforme estabelecido na Lei nº 9.363/1996 e atualizado pela Lei nº 10.276/2001.

Em resumo, esse benefício fiscal foi criado para reduzir o impacto do PIS e da Cofins sobre a compra de matérias-primas, produtos intermediários e materiais de embalagem utilizados na produção. Assim, empresas que exportam podem recuperar parte desses tributos, garantindo maior competitividade no mercado externo.

Sendo assim, o crédito presumido de IPI pode ser utilizado para compensar tributos federais ou ser ressarcido em dinheiro, dependendo da escolha da empresa e das regras vigentes. No entanto, para usufruir do benefício, é fundamental preencher e enviar o DCP dentro do prazo, evitando multas e problemas fiscais.

Quem deve declarar o DCP?

O DCP deve ser declarado por empresas produtoras e exportadoras de produtos industrializados nacionais que utilizam o benefício fiscal do crédito presumido de IPI. Sendo assim, essa obrigação acessória se aplica a negócios que buscam compensar os valores de PIS e Cofins incidentes sobre a compra de matérias-primas, produtos intermediários e materiais de embalagem.

Quem não precisa declarar?

Empresas que não realizam exportações ou que operam sob o regime não cumulativo do PIS e Cofins (Lei nº 10.833/2003) não têm direito ao benefício e, consequentemente, não precisam enviar o DCP. Além disso, empresas tributadas pelo Lucro Real também não estão enquadradas nessa obrigação.

O que acontece se a empresa não entregar o DCP?

O não envio do DCP dentro do prazo pode gerar multas por atraso na entrega (MAED), além de restrições fiscais que podem impactar a regularidade da empresa junto à Receita Federal. Portanto, o descumprimento dessa obrigação pode levar a dificuldades no aproveitamento de créditos tributários e aumentar o risco de autuações.

Como preencher e enviar o DCP?

O envio do DCP – Demonstrativo do Crédito Presumido do IPI é feito de forma eletrônica por meio do Programa Gerador de Declaração (PGD) e transmitido pelo ReceitaNet. Assim, o processo exige atenção para evitar erros que possam gerar inconsistências fiscais ou até multas.

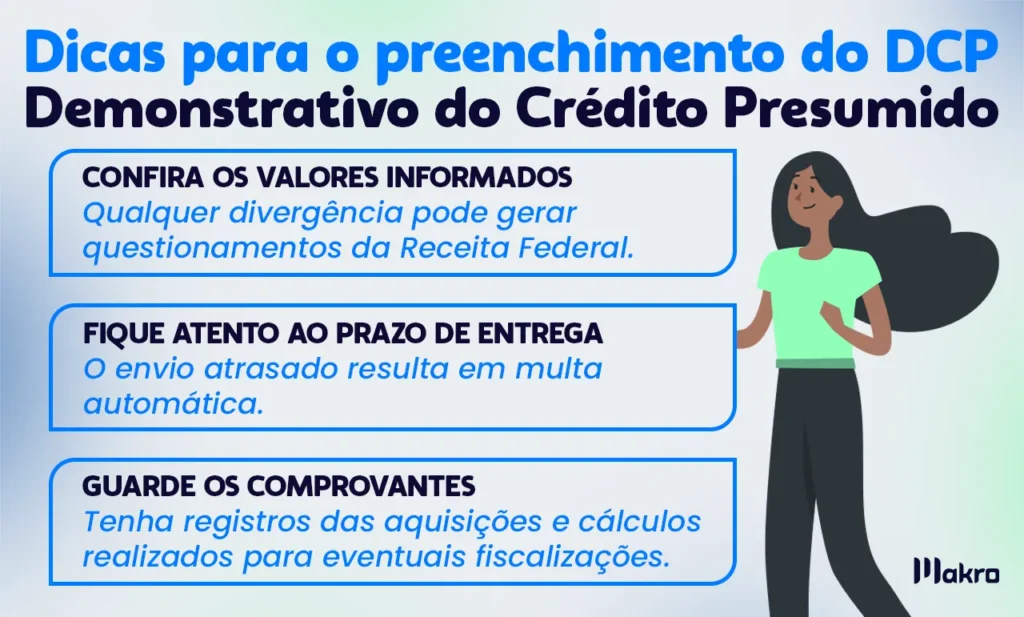

Para realizar o preenchimento, é necessário instalar o Programa Gerador de Declaração (PGD), preencher informações obrigatórias como dados da empresa, período de apuração, valores de matérias-primas, produtos e outros materiais, e então calcular o crédito presumido do IPI. Sobretudo, é fundamental validar essas informações antes de enviar para evitar erros. E então, por fim, é hora de transmitir o demonstrativo via ReceitaNet, e enviar o DCP.

Qual o prazo de entrega do DCP?

O DCP – Demonstrativo do Crédito Presumido do IPI deve ser enviado trimestralmente pela matriz da empresa à Receita Federal. O prazo de entrega vai até o último dia útil da primeira quinzena do segundo mês subsequente ao trimestre-calendário. Ou seja, se o período de apuração for de janeiro a março, o envio deve ser feito até 15 de maio.

Em casos de fusão, cisão ou incorporação, a empresa envolvida deve entregar o DCP até o último dia útil do mês seguinte ao evento. Portanto, se a mudança ocorrer em janeiro, o prazo se estende até o final de março. Sendo assim, o não cumprimento dentro do prazo pode gerar multa automática e dificultar a regularidade fiscal da empresa.

Multa por atraso na entrega do DCP

Empresas que não entregam o DCP – Demonstrativo do Crédito Presumido do IPI dentro do prazo estão sujeitas à Multa por Atraso na Entrega de Declaração (MAED). O valor da multa pode variar de acordo com o faturamento da empresa e o tempo de atraso.

Portanto, para regularizar a situação, a empresa deve enviar o DCP o mais rápido possível e aguardar a notificação da Receita Federal sobre a multa aplicada. O pagamento pode ser feito via Darf, com possibilidade de descontos em caso de quitação antecipada.

Como evitar multas?

- Utilize um sistema de gestão fiscal para automatizar o controle das obrigações acessórias.

- Fique atento ao prazo trimestral e programe-se para o envio com antecedência.

- Revise todas as informações antes de transmitir o demonstrativo, evitando correções futuras.

Leia mais:

Conclusão

Por fim, manter a conformidade com a obrigação acessória do DCP – Demonstrativo do Crédito Presumido do IPI é essencial para garantir que sua empresa aproveite os benefícios fiscais sem riscos de penalidades. O envio dentro do prazo evita multas e mantém a regularidade fiscal da empresa, permitindo um melhor aproveitamento do Crédito Presumido do IPI.

Sendo assim, para facilitar esse processo e evitar erros no preenchimento, um bom sistema contábil faz toda a diferença. O Sistema da Makro simplifica a apuração do crédito, automatiza cálculos e garante que todas as informações estejam organizadas para o envio correto do DCP. Com ele, sua empresa pode:

- Evitar erros e retrabalho, garantindo que a equipe faça os cálculos com precisão.

- Automatizar o preenchimento com integração direta aos dados fiscais da empresa.

- Controlar prazos e obrigações com alertas inteligentes que ajudam a evitar multas.

- Gerenciar créditos fiscais com mais eficiência, maximizando os benefícios tributários.

Com a tecnologia certa, sua contabilidade fica mais ágil, segura e eficiente. Dessa forma, você mantém o foco no crescimento da empresa sem preocupações com burocracia fiscal.

Perguntas Frequentes

O DCP é uma obrigação acessória. Todas empresas exportadoras de produtos industrializados devem entregar.Assim, ele comprova a apuração do Crédito Presumido do IPI e garante o direito ao benefício fiscal.

Empresas produtoras e exportadoras de produtos industrializados nacionais que utilizam o crédito presumido do IPI devem enviar o DCP trimestralmente. Empresas do regime não cumulativo do PIS e Cofins e tributadas pelo Lucro Real não precisam declarar.

O Programa Gerador de Declaração (PGD) deve preencher e enviar a declaração à Receita Federal pelo ReceitaNet dentro do prazo estabelecido para cada trimestre.

É importante enviar até o último dia útil da primeira quinzena do segundo mês após o trimestre-calendário. Por exemplo, para o 1º trimestre, o prazo é até 15 de maio.

A Multa por Atraso na Entrega da Declaração (MAED) pode penalizar a empresa e, assim, precisará enfrentar restrições fiscais que podem impactar a compensação de créditos tributários.