O CST (Código de Situação Tributária) é um dos códigos mais importantes dentro da nota fiscal. Ele mostra como o ICMS será aplicado em cada operação, indicando se o produto ou serviço é tributado, isento ou está sujeito à substituição tributária. Um simples código informado de forma errada pode gerar desde inconsistências até mesmo multas que afetam a saúde financeira do negócio.

Portanto, neste artigo, você vai entender, de forma prática, o que é o CST do ICMS, qual sua importância para a conformidade fiscal e como utilizá-lo corretamente nas operações do seu escritório contábil.

Você vai ler:

- O que é CST (Código de Situação Tributária) do ICMS?

- Para que serve o Código de Situação Tributária e qual sua importância?

- Qual a estrutura e como funciona o CST ICSM?

- Quando o CST é utilizado na contabilidade?

- Qual a diferença entre CST, CSOSN e CFOP?

- Quais os erros comuns ao aplicar o CST e suas consequências?

- Como garantir o uso correto do CST na prática?

- Qual o papel da tecnologia na aplicação do Código de Substituição Tributária?

- Perguntas Frequentes

O que é CST (Código de Situação Tributária) do ICMS?

O CST (Código de Situação Tributária) é o código que indica como o ICMS deve ser aplicado em cada operação. Ele está presente em todas as notas fiscais eletrônicas e mostra, de forma prática, se o produto ou serviço será tributado, isento, não tributado ou sujeito à substituição tributária.

Cada código é formado por três dígitos, que revelam tanto a origem da mercadoria, se é nacional ou estrangeira, quanto a forma de tributação definida pela legislação. É essa combinação que permite ao sistema identificar corretamente o enquadramento fiscal de cada operação.

Definir o CST do ICMS de forma correta é essencial para evitar erros no cálculo do imposto, divergências no SPED e autuações fiscais. Quando bem aplicado, ele garante que a empresa esteja sempre em conformidade com o fisco e que o contador tenha segurança nas apurações do ICMS.

Para que serve o Código de Situação Tributária e qual sua importância?

O CST tem uma função essencial na rotina fiscal: garantir que cada operação receba o tratamento tributário correto, conforme as regras da legislação tributária estadual. É por meio desse código que o sistema identifica se uma venda ou compra será tributada, isenta, não tributada ou se estará sujeita à substituição tributária.

Na prática, o CST orienta toda a apuração do ICMS e influencia diretamente no envio das obrigações acessórias, como o SPED Fiscal. Quando informado de forma incorreta, pode distorcer o cálculo do imposto, gerar divergências nas declarações e até levar a autuações fiscais.

Por isso, dominar o uso do CST é fundamental para manter a conformidade tributária e evitar problemas com o fisco. A Tabela CST reúne todos os códigos e suas classificações, servindo como um guia para que o contador aplique o enquadramento correto em cada operação e garanta segurança nos registros fiscais.

Qual a estrutura e como funciona o CST ICSM?

O CST do ICMS é formado por três dígitos numéricos que indicam a origem da mercadoria e a forma de tributação aplicada na operação. Essa estrutura padronizada permite identificar se o produto é nacional ou importado e como o ICMS será tratado, se a operação é tributada, isenta, não tributada, com substituição tributária ou com redução de base de cálculo.

- 1º dígito: mostra a origem da mercadoria ou serviço, se é nacional (0) ou estrangeira (1 a 8).

- 2º e 3º dígitos: indicam o tratamento tributário do ICMS, conforme as regras definidas pelo estado

Por exemplo, o CST 00 representa uma operação totalmente tributada, enquanto o CST 40 indica isenção de ICMS. Esses códigos são essenciais para que o sistema contábil e o fisco interpretem corretamente cada operação, garantindo conformidade fiscal e segurança nas apurações.

Além do ICMS, existem outras tabelas CST aplicadas a tributos diferentes, como o CST IPI e o CST PIS/COFINS, que utilizam dois dígitos para classificar o regime de tributação desses impostos. Cada tabela tem finalidades específicas, mas todas seguem o mesmo princípio: identificar de forma padronizada o tratamento tributário de cada operação, ajudando o contador a evitar erros no cálculo dos impostos e nas obrigações acessórias.

Quando o CST é utilizado na contabilidade?

O CST está presente em praticamente todas as rotinas fiscais de uma empresa. Ele é usado principalmente na emissão da Nota Fiscal Eletrônica (NF-e) e na escrituração do SPED Fiscal, que registram as operações de compra, venda e transferência de mercadorias.

Em cada movimentação, é o CST que indica como o ICMS deve ser tratado, se haverá tributação, isenção ou substituição tributária. Além disso, o código é essencial nas parametrizações do sistema contábil e na integração com o ERP, garantindo que os cálculos e classificações ocorram de forma automática e sem divergências.

Na prática, o CST atua como uma ponte entre o escritório contábil e o fisco, mantendo as informações alinhadas, as obrigações em dia e evitando problemas com erros fiscais.

Leia mais:

Qual a diferença entre CST, CSOSN e CFOP?

Apesar de estarem ligados à classificação fiscal das operações, o CST, o CSOSN e o CFOP têm funções diferentes dentro da contabilidade.

O CST (Código de Situação Tributária) é utilizado por empresas enquadradas no Lucro Real ou Lucro Presumido, ou seja, aquelas que seguem o regime normal de tributação. Ele indica como o ICMS será aplicado em cada operação.

Já o CSOSN (Código de Situação da Operação do Simples Nacional) é o equivalente do CST para empresas optantes pelo Simples Nacional. Sua estrutura segue a mesma lógica, mas com códigos próprios adaptados a esse regime.

Por fim, o CFOP (Código Fiscal de Operações e Prestações) serve para identificar o tipo de operação realizada, se é compra, venda, devolução, transferência ou outro tipo de movimentação. Ele complementa o CST e o CSOSN, ajudando o contador a definir a classificação contábil e fiscal correta de cada transação.

Quais os erros comuns ao aplicar o CST e suas consequências?

O uso incorreto do CST é um dos deslizes mais comuns na rotina fiscal e pode gerar grandes transtornos para o contador. Um simples erro na escolha do código pode causar divergências no SPED, rejeição de notas fiscais e até autuações fiscais.

Outro problema recorrente é a falta de atualização sobre as regras estaduais. Como o ICMS é um imposto de competência dos estados, a legislação pode variar, e o código aplicável a uma operação pode mudar conforme o local.

Para evitar inconsistências e manter a conformidade fiscal, é essencial revisar os cadastros de produtos e serviços, acompanhar atualizações legais e manter o sistema contábil sempre atualizado. Essas boas práticas garantem segurança nas informações e evitam multas por erros que poderiam ser facilmente prevenidos.

Como garantir o uso correto do CST na prática?

Para aplicar o CST de forma correta, é essencial adotar uma rotina de conferência e padronização dentro do escritório contábil. O primeiro passo é manter a integração entre o sistema contábil e a base fiscal, garantindo que as informações sejam atualizadas automaticamente e sem divergências.

Também é importante revisar periodicamente os cadastros de produtos e serviços, conferindo se o código tributário atribuído a cada item está em conformidade com a legislação vigente. Isso evita erros no cálculo do ICMS e inconsistências em documentos fiscais.

Além disso, contar com ferramentas que automatizam a parametrização tributária é uma das formas mais eficientes de reduzir falhas humanas. A automação contábil agiliza processos, assegura precisão e mantém o escritório sempre alinhado às mudanças fiscais.

Essas boas práticas ajudam o contador a garantir segurança, agilidade e conformidade fiscal, mantendo o controle total sobre a aplicação correta do CST em todas as operações.

Qual o papel da tecnologia na aplicação do Código de Substituição Tributária?

A tecnologia se tornou uma aliada indispensável para quem lida com gestão tributária e contábil. No caso do CST, o uso de sistemas contábeis integrados reduz erros manuais e garante que cada operação seja classificada corretamente, de acordo com as regras do ICMS.

Com a automação fiscal, é possível conferir e validar centenas de CSTs de forma simultânea, o que traz mais agilidade e segurança aos processos do escritório. Além disso, a integração entre módulos permite cruzar informações, evitar inconsistências e manter o controle total sobre os dados fiscais.

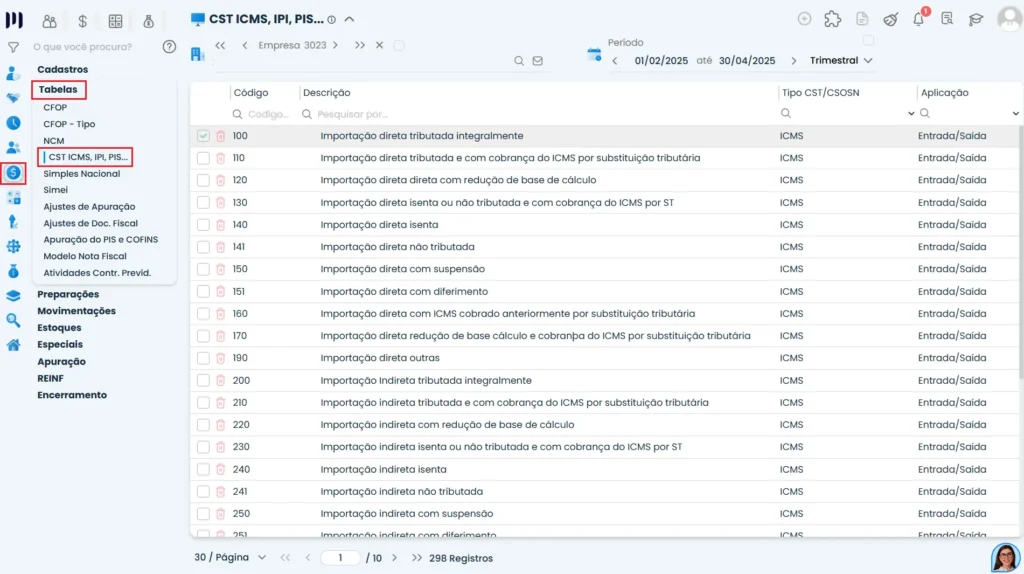

Soluções completas, como o Sistema Makro, simplificam essa rotina. A plataforma automatiza cálculos, organiza cadastros e centraliza informações, otimizando o controle tributário e assegurando conformidade fiscal. O sistema contábil também conta com as tabelas essenciais que você vai utilizar no seu dia a dia, como a Tabela CFOP e a Tabela CST (como na imagem acima). Com isso, o contador ganha tempo, reduz retrabalho e tem mais confiança nas entregas.

Ainda não conhece o sistema da Makro? Aproveite e cadastre-se agora para experimentar o Plano Gratuito de forma completa! Clique abaixo.

Perguntas Frequentes

O CST (Código de Situação Tributária) é o código que identifica como o ICMS será aplicado em cada operação, indicando se ela é tributada, isenta ou sujeita à substituição tributária.

O CST é usado por empresas do Lucro Real e Lucro Presumido, enquanto o CSOSN é o código equivalente para empresas do Simples Nacional.

O CST deve ser informado sempre que uma nota fiscal eletrônica (NF-e) for emitida, seja em operações de compra, venda ou transferência de mercadorias.

Um CST incorreto pode gerar rejeição de notas fiscais, erros no SPED Fiscal e até autuações fiscais por divergências na apuração do imposto.