Os Benefícios Fiscais na Reforma Tributária é um dos temas que mais exige atenção dos contadores neste momento. Com a Lei Complementar 214/2025 já publicada, setores inteiros da economia, de profissionais autônomos a clubes esportivos, passarão a contar com reduções significativas nas alíquotas do IBS e da CBS, e identificar quem tem direito a esses benefícios pode fazer uma diferença real na vida financeira dos clientes.

É justamente para preparar o contador para essa realidade que a Comunidade Reforma Tributária da Makro criou um módulo inteiro dedicado ao tema, conduzido pelo mentor do setor fiscal e especialista, Halssil Jr. Neste artigo, você vai encontrar os principais pontos abordados nesse módulo, um guia prático para entender o que a lei prevê e como aplicar esse conhecimento no dia a dia do escritório.

Você vai ler:

O que são os benefícios fiscais previstos na LC 214/2025?

O módulo sobre benefícios fiscais presente na Comunidade Reforma Tributária é, sem dúvidas, um dos mais importantes. Na lógica da Reforma Tributária, IBS e CBS substituem uma série de tributos que as empresas já conhecem bem. E, assim como no modelo anterior, a lei reconhece que nem todas as atividades devem ser tributadas da mesma forma. Por isso, a LC 214/2025 prevê reduções de alíquota para setores e profissões específicos, funcionando como um benefício fiscal estruturado dentro do novo sistema.

Na prática, essas reduções estão organizadas em três faixas: 30%, 60% e, em alguns casos, isenção total. Cada faixa atende a um grupo diferente de atividades e traz requisitos próprios que precisam ser analisados com cuidado, tanto para pessoa física quanto para pessoa jurídica.

Portanto, para o contador, dominar essas regras vai muito além do conhecimento técnico: é uma vantagem competitiva direta. Saber identificar quais clientes se enquadram em cada benefício, e o que precisa ser ajustado para que o enquadramento seja válido, é o tipo de orientação que agrega valor real ao trabalho do profissional contábil neste momento de transição.

Redução de 30%: quais profissionais autônomos são beneficiados?

O Art. 127 da LC 214/2025 estabelece redução de 30% nas alíquotas do IBS e da CBS para profissionais que exercem atividades intelectuais de natureza científica, literária ou artística, desde que submetidos à fiscalização de conselho profissional. São 18 categorias contempladas:

- Administradores

- Advogados

- Arquitetos e urbanistas

- Assistentes sociais

- Bibliotecários

- Biólogos

- Contabilistas

- Economistas

- Economistas domésticos

- Engenheiros e agrônomos

- Estatísticos

- Médicos veterinários e zootecnistas

- Museólogos

- Profissionais de educação física

- Profissionais de relações públicas

- Químicos

- Técnicos industriais

- Técnicos agrícolas

Embora a lista pareça direta, a aplicação prática vai exigir atenção, especialmente quando o prestador de serviço é uma pessoa jurídica.

Leia mais:

Pessoa física e pessoa jurídica: as regras não são iguais

Para pessoa física, a lógica é mais simples: o serviço precisa estar vinculado à habilitação do profissional. Já para a PJ, a lei impõe requisitos cumulativos, e é aqui que o contador precisa agir. Como orienta Halssil Jr no módulo da Comunidade Reforma Tributária da Makro, “a primeira coisa importante nesse momento é repassar a carteira de clientes para entender como está o quadro societário, para definir os próximos passos e ver se precisa de alguma alteração contratual”. Quem não fizer essa revisão agora pode deixar benefícios reais na mesa.

Atenção: profissionais de educação física têm regra especial

O §3º do Art. 127 traz uma exceção específica para essa categoria: a redução de 30% aplicada à PJ de educação física segue critérios próprios, diferentes das demais profissões listadas. É um ponto que merece análise separada, e que está detalhado no módulo de Benefícios Fiscais da Comunidade Reforma Tributária da Makro.

Redução de 60%: cultura, eventos, esporte e comunicação institucional

A redução de 60% nas alíquotas do IBS e da CBS atinge três grandes grupos de atividades: produções nacionais artísticas, culturais e audiovisuais; serviços de comunicação institucional para o poder público; e atividades desportivas. Cada grupo tem suas próprias condições de enquadramento, e ignorá-las pode custar caro na hora da apuração.

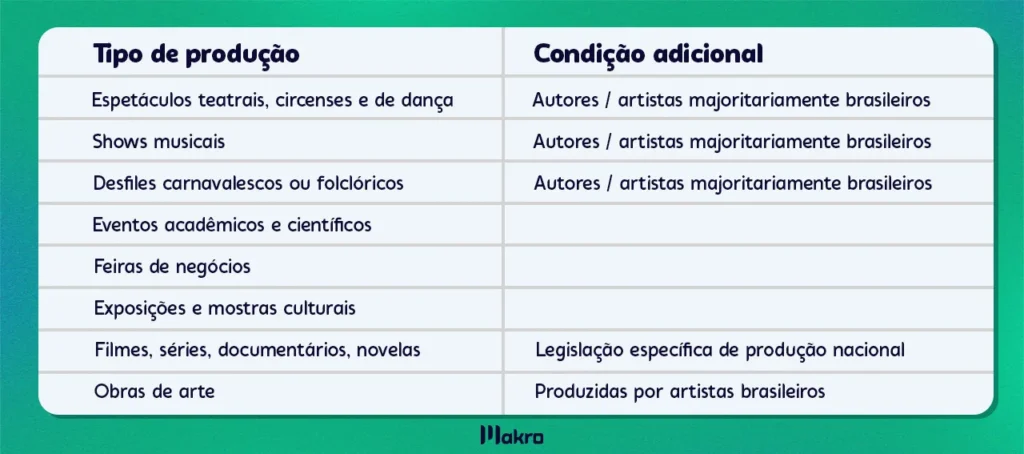

Produções nacionais artísticas, culturais e audiovisuais (Art. 139)

O Art. 139 lista oito tipos de produções contempladas, mas com condições que variam conforme o caso:

A condição de “majoritariamente brasileiros” não é detalhe, é critério de elegibilidade. Quem presta serviços nesse setor precisa documentar esse vínculo com cuidado.

Comunicação institucional para a administração pública (Art. 140)

Serviços de gestão de páginas digitais, relações com a imprensa e relações públicas prestados à administração pública direta, autarquias e fundações públicas se enquadram na redução de 60%. O ponto de atenção está no parágrafo único do Art. 140: quando esses mesmos serviços são prestados a contratantes fora desse rol, a alíquota padrão volta a incidir integralmente. Para empresas que atendem tanto o setor público quanto o privado, o controle por tipo de contratante se torna indispensável.

Atividades desportivas (Art. 141)

Clubes e associações esportivas filiados ao órgão estadual ou federal responsável pelo desporto também entram na faixa de 60%. A redução cobre desde serviços de educação desportiva até a gestão e exploração do esporte, incluindo venda de ingressos, programas de sócio-torcedor, cessão de direitos desportivos e transferência de atletas. É um universo mais amplo do que parece à primeira vista, e os detalhes de cada operação estão aprofundados no módulo da Comunidade Makro.

Como esses benefícios impactam a carteira de clientes do contador?

Conhecer as regras é o primeiro passo, mas o trabalho real começa quando o contador vira essa lente para a própria carteira. E esse movimento precisa acontecer agora, antes que os clientes comecem a apurar IBS e CBS sem o benefício que teriam direito.

Halssil Jr., mentor do setor fiscal da Makro, é direto sobre isso no módulo da Comunidade Reforma Tributária: “a primeira coisa importante nesse momento é repassar a carteira de clientes para entender como está o quadro societário, para definir os próximos passos e ver se precisa de alguma alteração contratual para que o cliente possa usufruir dessa redução.”

Na prática, isso significa passar cada CNPJ por um filtro objetivo:

- Revisar o quadro societário dos clientes PJ

- Verificar se a atividade-fim está alinhada com a habilitação dos sócios

- Avaliar se há sócio PJ na composição, o que impede o benefício

- Confirmar o vínculo com o conselho profissional correspondente

- Mapear clientes dos setores cultural, esportivo e de comunicação institucional

Pequenos ajustes contratuais feitos agora podem garantir uma carga tributária menor desde o início da vigência do novo sistema. Quem deixar essa revisão para depois vai correr contra o tempo, e contra o bolso do cliente.

Por que o módulo de Benefícios Fiscais da Comunidade Makro é indispensável para contadores?

A LC 214/2025 tem muito mais camadas do que os artigos isolados conseguem transmitir. Entender o texto da lei é uma coisa, saber como ela se aplica ao CNPJ do cliente na prática, é outra completamente diferente.

No módulo de Benefícios Fiscais na Reforma Tributária, parte da Comunidade Reforma Tributária da Makro, Halssil Jr., mentor do setor fiscal e especialista no assunto, percorre a lei artigo por artigo, trazendo exemplos concretos do dia a dia do contador: como avaliar o quadro societário, quando a redução se aplica à PJ, quais setores exigem atenção redobrada e o que fazer antes que o novo sistema entre em plena vigência. O módulo ainda aborda as reduções de 60% e 100%, incluindo os serviços de educação, que têm casos específicos com isenção total.

A Makro além de oferecer um sistema contábil completo,e 100% web, também quer ajudar o contador a sair na frente, especialmente agora, que precisará enfrentar tantas mudanças na sua rotina com a transição da Reforma Tributária.

Por isso, além desse módulo que resumimos aqui, a Comunidade Reforma Tributária também reúne um conteúdo completo sobre os demais pilares da Reforma Tributária, tudo em um único acesso. São mais de 24 módulos, lives e ferramentas exclusivas para membros.

Para o contador que quer estar tecnicamente preparado, e transformar esse preparo em diferencial para os clientes, esse é o caminho mais direto. Então, contador, dê o primeiro passo agora para estar à frente e preparado para a Reforma, clique abaixo e cadastre-se na Comunidade Reforma Tributária!

Perguntas Frequentes

São reduções nas alíquotas do IBS e da CBS aplicadas a determinados setores, profissões e atividades, conforme previsto na LC 214/2025. A lei organiza esses benefícios em três faixas: reduções de 30%, 60% e isenção total.

São 18 categorias de profissionais que exercem atividades intelectuais fiscalizadas por conselho profissional — entre eles advogados, contabilistas, engenheiros, arquitetos, médicos veterinários e administradores, conforme o Art. 127 da LC 214/2025.

Sim, mas precisa cumprir requisitos cumulativos: os sócios devem ter habilitação profissional relacionada ao objeto da empresa, não pode haver sócio PJ na composição e os serviços da atividade-fim precisam ser prestados diretamente pelos sócios.

Produções nacionais artísticas, culturais e audiovisuais, serviços de comunicação institucional prestados à administração pública e atividades desportivas geridas por clubes e associações filiados aos órgãos responsáveis pelo esporte.

Gi, Gestora Inteligente

Gi, Gestora Inteligente