A DMED está entre as obrigações acessórias que mais exigem atenção do contador que atende clientes na área da saúde. Instituída pela Receita Federal em 2009, ela serve como base para o cruzamento de dados entre o que os prestadores de saúde declaram ter recebido e o que os pacientes informam no Imposto de Renda, e, a partir do IRPF 2026, esse cruzamento passou a cobrir praticamente 100% das despesas médicas declaradas.

Neste artigo, você vai encontrar tudo o que precisa saber sobre a declaração: quem é obrigado a entregar, o que informar, prazos, multas e a diferença entre a DMED e o Receita Saúde.

Você vai ler:

O que é a DMED?

A Declaração de Serviços Médicos e de Saúde é uma obrigação acessória anual regulamentada atualmente pela IN RFB nº 2.074/2022, que revogou e substituiu a norma original de 2009. Por meio dela, pessoas jurídicas prestadoras de serviços de saúde informam à Receita Federal os valores recebidos de pessoas físicas ao longo do ano-calendário anterior.

Na prática, a DMED funciona como um espelho fiscal: quando um paciente declara despesas médicas no IRPF, a Receita confronta automaticamente esse valor com o que o prestador informou na declaração. Qualquer divergência pode reter a declaração do paciente na malha fina, e ainda acender um alerta sobre o prestador.

Um ponto que vale reforçar para o cliente: a DMED não gera pagamento de imposto, afinal, ela é estritamente informativa. Os tributos devidos pela empresa são apurados com base no faturamento e no regime tributário adotado. Então, sendo assim, a declaração não interfere nesse cálculo. Essa confusão é mais comum do que parece, especialmente entre clínicas e consultórios que estão entregando a DMED pela primeira vez.

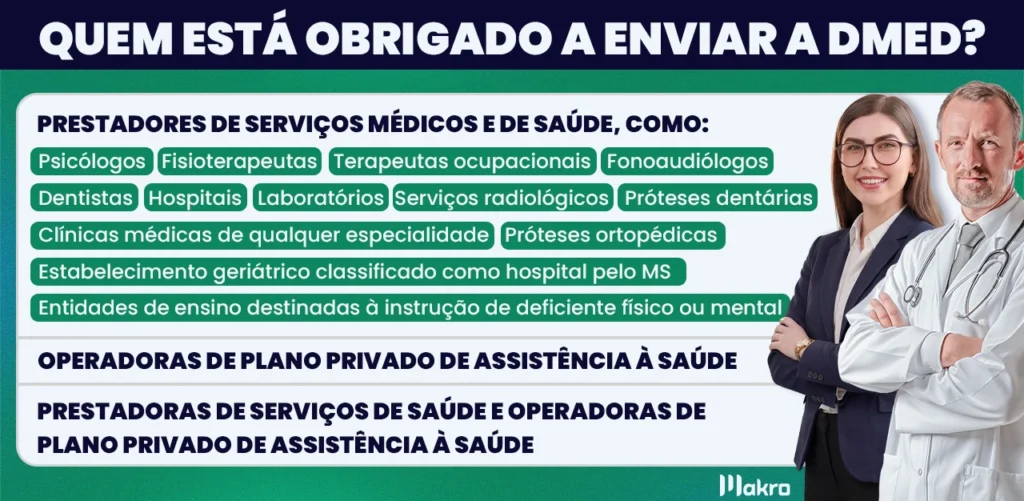

Quem é obrigado a entregar a DMED?

A obrigação se aplica a toda pessoa jurídica, ou pessoa física equiparada a PJ, que preste serviços de saúde a pessoas físicas e receba pagamento diretamente delas. Sendo assim, isso inclui clínicas e consultórios médicos de qualquer especialidade e estabelecimentos geriátricos classificados como hospital pelo Ministério da Saúde e entidades de ensino voltadas a pessoas com deficiência.

Vale lembrar que as operadoras de planos privados de saúde também estão incluídas. Entre elas, sociedades civis ou comerciais, cooperativas, administradoras de benefícios e entidades de autogestão. Desde 1º de janeiro de 2021, a obrigação foi estendida a demais entidades que mantenham programas de assistência à saúde, mesmo sem vínculo com a ANS. Portanto, a regra é simples: se o pagamento veio de pessoa física, entra na DMED. Recebimentos de pessoas jurídicas ou do SUS ficam de fora.

Quem está dispensado da entrega da DMED?

Em resumo, temos três situações que desobrigam a entrega: se a empresa estiver inativa, a empresa ativa que não prestou serviços de saúde no período, e empresa que atendeu exclusivamente pessoas jurídicas ou o SUS. Mas atenção: a dispensa não é automática. Portanto, antes de deixar de entregar, o contador precisa confirmar o enquadramento do cliente. Pois, entregar sem necessidade não gera penalidade, mas deixar de entregar quando deveria, sim.

Qual é o prazo de entrega da DMED?

A DMED deve ser entregue até o último dia útil de fevereiro, sempre em referência ao ano-calendário anterior. Para os dados de 2025, por exemplo, o prazo foi 27 de fevereiro de 2026. No entanto, vale ficar sempre de olho, pois a data exata varia a cada ano, feriados e o Carnaval costumam comprimir os dias úteis do mês, o que exige atenção no planejamento do escritório. A entrega é sempre feita pela matriz do CNPJ, independentemente de quantos estabelecimentos o cliente tenha.

Um ponto prático que facilita a rotina: a Receita Federal disponibiliza o Programa Gerador de Declaração (PGD) geralmente entre novembro ou dezembro do ano anterior, mas a transmissão só é liberada a partir de janeiro. Isso significa que o escritório pode adiantar o preenchimento e revisar os dados com mais calma, sem deixar tudo para a última semana de fevereiro, que, na prática, já chega cheia de outras obrigações.

O que precisa ser informado na DMED?

Os dados exigidos variam conforme o tipo de declarante. Para os prestadores de serviços de saúde, a declaração deve conter o CPF e o nome completo do responsável pelo pagamento e do beneficiário do serviço, além dos valores recebidos individualizados por responsável. Quando o paciente é diferente de quem pagou, filho atendido, conta paga pelo pai, por exemplo, ambos precisam ser identificados corretamente.

Já as operadoras de planos privados têm um escopo mais amplo: CPF e nome do titular e de cada dependente, com os valores pagos individualizados por pessoa. Dependentes menores de 18 anos sem CPF devem ser informados com nome completo e data de nascimento. Os valores reembolsados também entram, individualizados por beneficiário e por prestador que originou o reembolso.

Em ambos os casos, valores recebidos de pessoas jurídicas ou do SUS não entram na declaração. Sobretudo, o preenchimento correto depende de um controle organizado ao longo do ano. Quem deixa para levantar essas informações só em fevereiro costuma encontrar inconsistências, CPFs ausentes, valores sem identificação, pagamentos misturados. Sistemas de gestão contábil integrados ajudam a estruturar esse controle com mais agilidade e menos margem para erro.

Leia mais:

Quais são as multas por atraso ou erro na DMED?

O atraso na entrega gera multa mensal que varia conforme o regime tributário da empresa:

- Simples Nacional e Lucro Presumido: R$ 500 por mês ou fração

- Demais empresas: R$ 1.500 por mês ou fração

Além do atraso, informações omitidas ou inexatas têm penalidade própria: 3% do valor das transações envolvidas, com mínimo de R$ 100, para pessoas jurídicas. Para a PF equiparada, a alíquota cai para 1,5%, com mínimo de R$ 50.

No entanto, tem um ponto que muitos contadores deixam de comunicar ao cliente: quem entrega a DMED fora do prazo, mas o faz antes de qualquer notificação da Receita, tem direito à redução de 50% sobre a multa por atraso. Isso significa que regularizar a situação por iniciativa própria, sem esperar o Fisco se manifestar, sempre compensa. Por fim, após a transmissão, salve e arquive o protocolo de entrega. Em caso de auditoria ou questionamento futuro, ele é o único comprovante de que a obrigação foi cumprida dentro do prazo.

Qual a diferença entre DMED e Receita Saúde?

A confusão entre os dois é frequente, mas a distinção é direta: a DMED é obrigação de pessoas jurídicas, já o Receita Saúde é obrigação de pessoas físicas, profissionais de saúde com registro ativo no conselho de classe que recolhem imposto pelo Carnê-Leão.

No Receita Saúde, o profissional emite um recibo digital a cada atendimento, e esse dado alimenta o Carnê-Leão automaticamente. Na DMED, a empresa consolida todos os recebimentos do ano e os declara de uma só vez, até o último dia útil de fevereiro.

Os dois sistemas se complementam: juntos, formam a base que a Receita Federal usa para cruzar as despesas médicas declaradas no IRPF. No IRPF 2026, esse cruzamento cobriu praticamente 100% das despesas médicas declaradas, o que deixou margem zero para divergências entre o que o paciente informou e o que o prestador declarou.

Na prática, o contador precisa saber em qual categoria cada cliente se enquadra. Um médico com CNPJ entrega a DMED. Sendo assim, um médico autônomo, sem CNPJ, usa o Receita Saúde. Há casos em que o mesmo profissional opera nas duas condições, e aí as duas obrigações coexistem.

Como gerar a DMED no Sistema Makro?

O preenchimento e a transmissão da DMED são feitos exclusivamente pelo Programa Gerador de Declaração (PGD), disponível no site da Receita Federal. A entrega exige certificado digital válido, sem ele, não é possível assinar e transmitir a declaração.

Na prática, o maior risco no preenchimento manual é justamente a inconsistência nos dados: CPF digitado errado, valor fora do período, beneficiário sem identificação. Cada um desses erros pode gerar multa ou divergência no cruzamento com o IRPF do paciente.

Sendo assim, ao utilizar um sistema contábil completo, como o Sistema Contábil da Makro para gerar a DMED, você reduz esse risco ao centralizar as informações fiscais do cliente na mesma plataforma. Com a parametrização correta, o sistema puxa os dados já cadastrados e gera o arquivo .txt pronto para importar no PGD da Receita, sem redigitação e sem margem para erro manual.

Conclusão

A DMED é uma obrigação que vai além do fevereiro. Cada recebimento de pessoa física registrado ao longo do ano se torna um dado que a Receita Federal vai confrontar com o IRPF do paciente. E, com o cruzamento automatizado cobrindo 100% das despesas médicas a partir de 2026, qualquer inconsistência tem muito menos chance de passar despercebida.

O contador que atende clientes na área da saúde precisa tratar a DMED como parte da rotina fiscal do ano inteiro, não como uma tarefa de última hora. Dados bem organizados desde o início do ano-calendário são o que garantem um preenchimento correto, sem retificações e sem multas evitáveis.

Para quem busca mais eficiência nesse processo, o Sistema Makro, uma plataforma contábil 100% web, permite gerar a DMED de forma integrada, com os dados do cliente já estruturados na plataforma. Menos retrabalho, menos risco de erro e mais tempo para o que realmente importa na rotina do escritório.

Além disso, o sistema contábil Makro reúne em um só lugar os módulos Pessoal, Fiscal, Contábil e Financeiro, tudo integrado para evitar retrabalho entre departamentos. São mais de 130 rotinas automatizadas, mais de 10 mil validações inteligentes e ainda a Gi, a gestora inteligente com IA integrada, disponível 24h para apoiar nas tarefas do dia a dia, desde a agenda tributária até análises de dados contábeis.

Quer conhecer na prática? Crie sua conta no plano gratuito e teste o sistema sem custo, clicando abaixo.

Perguntas Frequentes

A DMED (Declaração de Serviços Médicos e de Saúde) é uma obrigação acessória anual instituída pela IN RFB nº 985/2009. Por meio dela, pessoas jurídicas prestadoras de serviços de saúde informam à Receita Federal os valores recebidos de pessoas físicas, permitindo o cruzamento com o IRPF dos pacientes.

Toda pessoa jurídica, ou pessoa física equiparada a PJ, que preste serviços de saúde a pessoas físicas e receba pagamento diretamente delas. Isso inclui clínicas, consultórios, laboratórios, hospitais, operadoras de planos de saúde, entre outros.

A DMED deve ser entregue até o último dia útil de fevereiro, referente ao ano-calendário anterior. A data exata varia a cada ano conforme o calendário.

Não. A DMED é uma obrigação estritamente informativa. Os tributos devidos pela empresa são apurados com base no faturamento e no regime tributário, a declaração não interfere nesse cálculo.

Gi, Gestora Inteligente

Gi, Gestora Inteligente