Nada supera a sensação de tirar férias após um longo período de trabalho árduo. Esse intervalo de descanso, tão necessário para a saúde física e mental, permite que os colaboradores relaxem, se afastem do estresse do trabalho e das responsabilidades diárias. Além disso, é uma oportunidade maravilhosa para colocar tudo em ordem, explorar novas culturas, atividades e, em suma, desfrutar da vida longe da rotina do trabalho diário. Normalmente, um funcionário tem direito a 30 dias de férias, mas esses dias podem variar devido a faltas durante o ano ou se o colaborador optar por “vender” parte de suas férias, ou seja, escolher o abono pecuniário. No entanto, considere que essa prática pode gerar dúvidas e questões a serem consideradas. Portanto, neste artigo, abordaremos alguns aspectos importantes relacionados ao abono pecuniário.

Você vai ler:

- O que é Abono Pecuniário?

- Como funciona o Abono Pecuniário?

- O que diz no artigo 130 da CLT?

- Quando é pago o Abono Pecuniário?

- O que diz a CLT sobre Abono Pecuniário?

- Como calcular Abono Pecuniário?

- O sistema Makro faz o cálculo do abono de férias?

- Como declarar o Abono Pecuniário no Imposto de Renda?

- Perguntas frequentes

O que é Abono Pecuniário?

Em suma, o abono pecuniário ocorre quando o funcionário opta por “vender” ⅓ (um terço) de suas férias, recebendo um valor proporcional ao salário que ganharia durante o período completo de descanso. Neste contexto, pode ser uma boa alternativa para pessoas com necessidades financeiras urgentes, já que proporciona um dinheiro extra.

Por outro lado, como ressaltado no início deste artigo, as férias são fundamentais para que o colaborador possa descansar tanto fisicamente quanto mentalmente do trabalho. Portanto, ao optar por reduzir esse período, a pessoa terá menos dias para relaxar.

Dessa forma, é necessário ponderar cuidadosamente essa decisão, uma vez que implica na redução do período de descanso, podendo afetar a recuperação física e mental do colaborador. É crucial considerar o equilíbrio entre a necessidade imediata de recursos adicionais e a importância do descanso adequado para o bem-estar a longo prazo.

Como funciona o Abono Pecuniário?

Primeiramente, o funcionário deve expressar o desejo de adquirir o abono pecuniário. Para tanto, ele deve solicitar esse direito ao empregador, que, por sua vez, tem a obrigação de concedê-lo. Entretanto, é crucial que o colaborador realize essa solicitação com antecedência, conforme as normas estabelecidas pela legislação trabalhista.

Ao efetuar a solicitação, o departamento responsável realizará os cálculos com base no salário do empregado. Além disso, o valor do abono de férias será integrado à folha de pagamento de acordo com a data acordada entre a empresa e o trabalhador.

O que diz no artigo 130 da CLT?

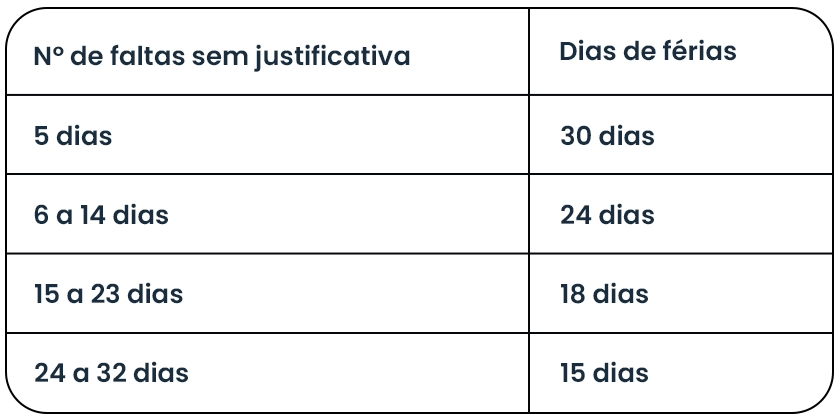

Outro aspecto relevante são as faltas injustificadas cometidas pelo colaborador. Em outras palavras, isso acontece quando o funcionário falta ao trabalho e não apresenta um documento que justifique sua ausência.

Ou seja, se o trabalhador faltar alguns dias sem justificativa, a empresa não concederá os 30 dias completos de férias. Essa situação impacta diretamente nos dias de abono pecuniário e no período de férias. O empregado terá seu tempo de descanso reduzido devido às faltas injustificadas e também não receberá os 10 dias correspondentes a esse benefício.

Conforme o artigo 130 da Consolidação das Leis do Trabalho (CLT), a cada 12 meses o colaborador tem direito às férias, porém podem ocorrer descontos proporcionais aos dias de faltas.

Para explicar como funcionam as faltas sem justificativa em relação aos dias totais de férias, abaixo apresentamos o quadro.

Quando é pago o Abono Pecuniário?

O empregador é obrigado a realizar o pagamento das férias e do abono pecuniário até 2 dias antes do início do período, de acordo com o artigo 145 da Consolidação das Leis do Trabalho (CLT). Este prazo visa assegurar que o colaborador tenha acesso aos recursos necessários para desfrutar plenamente de seu período de descanso.

Além disso, é fundamental ressaltar que o colaborador que deseja solicitar o abono pecuniário deve fazê-lo com antecedência, até quinze dias antes do término do período aquisitivo. Esta medida é crucial para garantir o adequado processamento da solicitação e a integração do abono de férias à folha de pagamento, proporcionando ao trabalhador a devida previsibilidade e organização financeira.

O que diz a CLT sobre Abono Pecuniário?

A Consolidação das Leis do Trabalho (CLT) abrange diversos artigos que tratam do abono de férias, detalhando os direitos dos colaboradores e as normas que as empresas devem seguir em diversos aspectos relacionados aos seus trabalhadores. Anteriormente, destacamos algumas dessas normas, incluindo o artigo 143, que garante ao funcionário o direito de decidir se deseja ou não “vender” um terço de suas férias.

Agora que você já conhece o que a CLT diz sobre o abono pecuniário, vamos recapitular um pouco sobre a história da Consolidação das Leis do Trabalho. Introduzida no Brasil pelo então presidente Getúlio Vargas, a CLT foi promulgada por meio de um decreto-lei em 1º de maio de 1943.

Este documento é de extrema importância na legislação trabalhista, regulando as obrigações tanto dos empregadores quanto dos trabalhadores. Além disso, a CLT tem o propósito de estabelecer condições justas de trabalho e regulamentar as jornadas laborais, contribuindo para um ambiente laboral equitativo.

Leia também:

Como calcular Abono Pecuniário?

Nesta seção do artigo, vamos ensinar como calcular esse direito. Antes de tudo, adiantamos que o processo é simples e rápido. No entanto, ressaltamos que, mesmo sendo fácil, é importante ficar atento para não cometer erros nos valores.

Para calcular o abono pecuniário, siga o passo a passo:

- Primeiramente, considere o salário base do colaborador, o número total de dias de férias e a quantidade de dias de férias que serão convertidos em dinheiro;

- Em seguida, divida o valor do salário base pelo número total de dias de férias;

- Por fim, multiplique o resultado encontrado pelo número de dias de abono.

Para ilustrar o processo, vamos usar o exemplo da funcionária Maria, que possui um salário base de R$ 1.500,00 e tem direito a 30 dias de férias, mas opta por “vender” 10 dias. Nesse cenário, o cálculo é o seguinte:

Valor Diário das Férias

- R$ 1.500,00 / 30 (nº total de férias) = R$ 50,00 por dia.

Valor do Abono Pecuniário

- R$ 50, 00 x 10 (dias de abono) = R$ 500,00 valor do abono pecuniário que vai ser pago

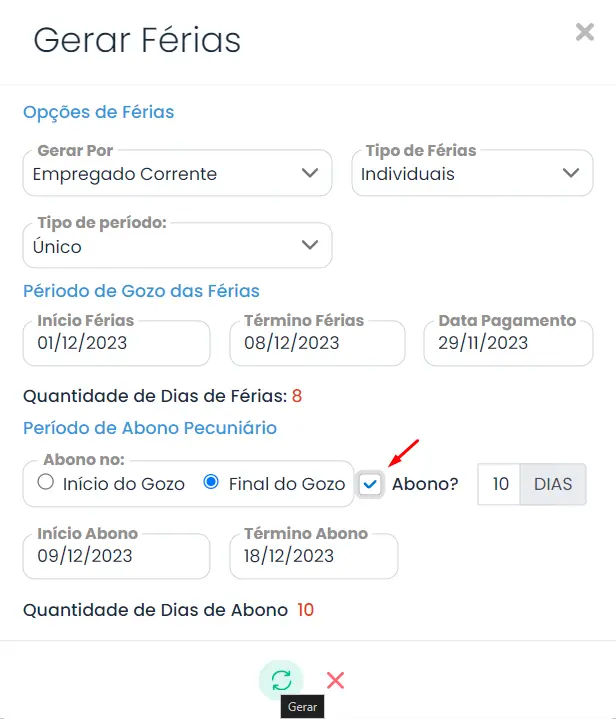

O sistema Makro faz o cálculo do abono de férias?

A resposta é sim! Na plataforma Makro, você pode solicitar as férias integralmente, dividi-las, antecipá-las ou calcular o abono pecuniário de maneira automatizada. Em outras palavras, ao utilizar nossa plataforma, o sistema efetua automaticamente o cálculo do abono de férias, proporcionando maior agilidade e precisão no processamento das informações relacionadas a esse direito do trabalhador.

Além disso, diversos relatórios sobre as férias ficam disponíveis na plataforma, possibilitando que você envie, imprima e exporte esses documentos. Essa funcionalidade amplia a praticidade e a organização no gerenciamento das informações relacionadas às férias dos colaboradores. Outras funcionalidades que podemos destacar é que, ao gerar as férias, você pode optar por gerar individualmente ou coletivamente.

Ademais, o consultor especialista no departamento pessoal, Thales Teixeira, explicará as diversas ferramentas que o sistema oferece para auxiliar você, contador, no dia a dia do seu escritório. Não perca a oportunidade de otimizar seus processos e tornar a gestão mais eficiente com as funcionalidades disponíveis.

Como declarar o Abono Pecuniário no Imposto de Renda?

Se você optou por vender suas férias, é necessário informar ao Imposto de Renda o valor extra que você recebeu. É importante destacar que nem todos precisam fazer a declaração anualmente. De acordo com as informações da Receita Federal, as pessoas que precisam realizar a declaração são:

- Rendimentos Tributáveis:

- Recebimento de rendimentos tributáveis acima de R$ 30.639,90 no ano, isso inclui salários, aposentadorias, pensões e aluguéis.

- Rendimentos Isentos ou Tributados Exclusivamente na Fonte:

- Recebimento de rendimento isento, não tributável ou tributado exclusivamente na fonte acima de R$ 200 mil.

- Ganhos de Capital:

- Obtenção, em qualquer mês, de ganho de capital na alienação de bens ou direitos sujeito à incidência do Imposto.

- Posse ou Propriedade de Bens:

- Ter, em 31 de dezembro, a posse ou propriedade de bens ou direitos, incluindo terra nua, de valor total superior a R$ 800 mil.

- Operações em Bolsas e Atividade Rural:

- Realização de operações em bolsas de valores, de mercadorias, de futuros e assemelhadas, ficando obrigados apenas aqueles que, no ano-calendário, realizaram somatório de vendas, inclusive isentas, superior a R$ 40 mil, e operações sujeitas à incidência do imposto.

- Atividade rural com receita bruta superior a R$ 153.199,50, ou pretenda compensar, no ano-calendário de 2023 ou posteriores.

É importante destacar que o abono pecuniário não se confunde com o adicional de ⅓ (um terço) do salário que a empresa deve pagar ao colaborador quando este sai de férias. Ao acessar o sistema para declarar o imposto de renda, localize a aba “Rendimentos Isentos e Não Tributáveis“.

No campo “Tipo de Rendimento“, selecione a opção “26 – Outros“. Em seguida, informe se você ou um de seus dependentes recebeu o pagamento, preenchendo o CNPJ e o nome da empresa que realizou o pagamento.

No campo “Descrição“, insira os dados referentes ao abono pecuniário e, em seguida, informe o valor recebido. Caso não tenha essa informação, é necessário solicitar ao departamento responsável da empresa.

Perguntas frequentes

O funcionário pode vender no máximo ⅓ (um terço) de suas férias.

Não. Conforme o artigo 143 da CLT, permite-se vender até um terço das férias.

Em suma, os termos u0022abono de fériasu0022 e u0022abono pecuniáriou0022 referem-se à mesma coisa. Portanto, não há diferença; são dois nomes distintos para o mesmo conceito.

Uma das principais vantagens do abono pecuniário é que o colaborador receberá um dinheiro extra durante suas férias. Por outro lado, a desvantagem é que o funcionário terá a duração de suas férias reduzida.

Gi, Gestora Inteligente

Gi, Gestora Inteligente