Seja para um microempreendedor ou uma grande empresa, é necessário efetuar o pagamento de diversas taxas no país, como IRPJ, CSLL, Cofins, IPI, PIS/Pasep, ICMS, ISS, CPP, entre outros. Com o intuito de desburocratizar os processos de declaração de impostos e simplificar a formalização de microempresas e pequenos negócios, o Governo lançou o Simples Nacional em 2006.

Dessa forma, abordaremos importantes pontos desse regime tributário neste artigo, proporcionando uma compreensão sobre o que é, como funciona, como aderir, entre outros aspectos relevantes.

Você vai ler:

- O que é Simples Nacional?

- Como funciona o Simples Nacional?

- Quais as vantagens de ter Simples Nacional?

- Quem se enquadra no Simples Nacional?

- Quem não pode fazer parte do Simples Nacional?

- O que é a Lei Geral?

- O que significa o SIMEI?

- O que acontece se não pagar o Simples Nacional?

- Como pagar DAS atrasado Simples Nacional?

- Quais são os CNAEs permitidos para o Simples Nacional?

- Perguntas Frequentes

O que é Simples Nacional?

O Simples Nacional é um regime simplificado de arrecadação, cobrança e fiscalização de impostos das empresas. Criado em dezembro de 2006 por meio da Lei Complementar nº 123, foi estabelecido com o propósito de desburocratizar a declaração de tributos para microempreendedores e pequenos empresários. Sendo assim, ele unifica impostos federais, estaduais e municipais em uma única guia para pagamento, além de reduzir a carga tributária. Atualmente, ele unifica 8 impostos:

- Impostos Federais: IRPJ, CSLL, PIS, COFINS e IPI.

- Impostos Estaduais: ICMS.

- Impostos Municipais: ISS.

- Previdência Social: INSS Patronal.

Como funciona o Simples Nacional?

É crucial ressaltar que, conforme regulamentado pela Lei Geral, o Simples Nacional se destina exclusivamente a microempresas e empreendimentos de pequeno porte, sendo a definição baseada no faturamento anual. Ou seja, se a receita do seu negócio ultrapassar o limite estabelecido, não será possível aderir a esse regime tributário.

Nesse cenário, as alternativas são o Lucro Real ou Lucro Presumido. Atualmente, as faixas de faturamento são as seguintes:

- Microempreendedor Individual: até R$ 81 mil (R$ 6.750,00 mensais)

- Microempresa: até R$ 900 mil (R$ 75.000,00 mensais)

- Empresa de Pequeno Porte: até R$ 4,8 milhões (R$ 400.000,00 mensais)

A criação desse regime apresenta-se como uma alternativa ao Lucro Real e ao Lucro Presumido, simplificando a contabilidade de pequenas empresas e reduzindo a quantidade de obrigações a serem cumpridas junto a diversos órgãos. Esse contexto contribuiu para um crescimento nos últimos anos.

De acordo com uma pesquisa do Sebrae, até o ano de 2022, existem 21 milhões de empresas optantes pelo Simples Nacional. Desse total, quase 7 milhões são Microempresas (ME) e Empresas de Pequeno Porte (EPP). A maioria dos optantes por esse regime são Microempreendedores Individuais (MEI), totalizando mais de 14 milhões.

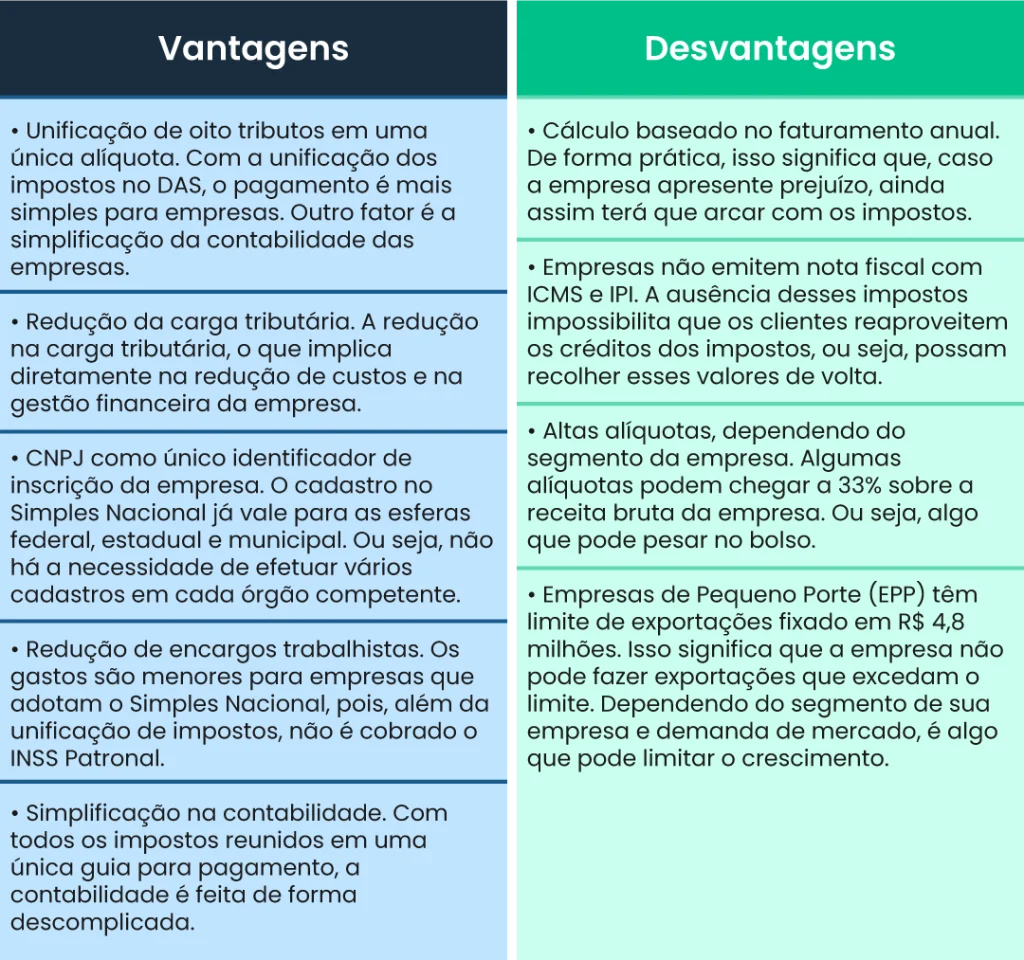

Quais as vantagens de ter Simples Nacional?

A princípio, o Simples Nacional é opcional para empresas. Os empreendedores têm a autonomia de decidir se adotam esse regime para o recolhimento dos impostos. Portanto, antes de tomar uma decisão, é recomendável realizar uma análise detalhada sobre a empresa, comparar as vantagens e desvantagens entre o Lucro Real e o Lucro Presumido, efetuar um balanço da receita esperada no ano e sempre buscar a orientação de um contador.

Conforme mencionado anteriormente, uma das vantagens do Simples Nacional é que ele unifica oito impostos nas esferas municipal, estadual e federal em uma única guia, o Documento de Arrecadação do Simples Nacional (DAS). Em outras palavras, a arrecadação, cobrança e fiscalização tributária das empresas são consolidadas em apenas um documento.

Por outro lado, empresas que superam o limite de receita bruta estabelecido para o Simples Nacional devem mudar de regime de tributação. Sendo assim, um profissional especializado irá auxiliar na análise da empresa e na definição da tributação mais adequada.

Abaixo, listamos as principais vantagens e desvantagens do Simples Nacional para a sua empresa.

Quem se enquadra no Simples Nacional?

Para adotar ou permanecer no Simples Nacional, a empresa deve declarar, a cada ano, uma receita bruta menor ou igual a R$ 4,8 milhões no mercado brasileiro. Adicionalmente, no caso de empresas que realizam exportações, há um limite “adicional” de mais R$ 4,8 milhões exclusivamente em vendas para o exterior.

No entanto, se a receita ultrapassar o limite permitido, a empresa deve comunicar o Governo até o mês subsequente para ser excluída do Simples Nacional e adotar outro regime de tributação, que pode ser o Lucro Real ou Lucro Presumido.

Aqui é importante destacar que no sistema Makro, você pode inserir as informações tributárias do Simples Nacional de maneira segura. A plataforma é totalmente web e seu layout é intuitivo, facilitando a inserção de todas as informações dos seus clientes. Além disso, o Makro oferece suporte e recursos para garantir a precisão e conformidade nas declarações tributárias.

Além disso, por meio da plataforma você poderá informar que uma empresa mudou de tributação, de maneira rápida e fácil. Se precisar de auxílio sobre esse processo ou outros, você pode solicitar suporte gratuito ou mentorias, e um especialista entrará em contato para explicar.

Por fim, o sistema oferece vários planos, desde o gratuito até o avançado. Assim, ele vai te acompanhar tanto se você estiver começando a carreira quanto se já tiver anos de experiência.

Quem não pode fazer parte do Simples Nacional?

Em suma, as empresas que não pode ser optante ao Simples Nacional são, tenha faturamento superior a 4 milhões nos último ano, tenha outra pessoa jurídica como parte do seu capital, entre outros. Conforme previsto pela Lei Complementar nº 123/2006, conhecida como Lei Geral.

Abaixo estão todos os tópicos que, caso as empresas se enquadrem, impedem a adoção do Simples Nacional:

§ 4ºNão poderá se beneficiar do tratamento jurídico diferenciado previsto nesta Lei Complementar, incluído o regime de que trata o art. 12 desta Lei Complementar, para nenhum efeito legal, a pessoa jurídica:

I – de cujo capital participe outra pessoa jurídica;

II – que seja filial, sucursal, agência ou representação, no País, de pessoa jurídica com sede no exterior;

III – de cujo capital participe pessoa física que seja inscrita como empresário ou seja sócia de outra empresa que receba tratamento jurídico diferenciado nos termos desta Lei Complementar, desde que a receita bruta global ultrapasse o limite de que trata o inciso II do caput deste artigo;

IV – cujo titular ou sócio participe com mais de 10% (dez por cento) do capital de outra empresa não beneficiada por esta Lei Complementar, desde que a receita bruta global ultrapasse o limite de que trata o inciso II do caput deste artigo;

V – cujo sócio ou titular seja administrador ou equiparado de outra pessoa jurídica com fins lucrativos, desde que a receita bruta global ultrapasse o limite de que trata o inciso II do caput deste artigo;

VI – constituída sob a forma de cooperativas, salvo as de consumo;

VII – que participe do capital de outra pessoa jurídica;

VIII – que exerça atividade de banco comercial, de investimentos e de desenvolvimento, de caixa econômica, de sociedade de crédito, financiamento e investimento ou de crédito imobiliário, de corretora ou de distribuidora de títulos, valores mobiliários e câmbio, de empresa de arrendamento mercantil, de seguros privados e de capitalização ou de previdência complementar;

IX – resultante ou remanescente de cisão ou qualquer outra forma de desmembramento de pessoa jurídica que tenha ocorrido em um dos 5 (cinco) anos-calendário anteriores;

X – constituída sob a forma de sociedade por ações.

XI – cujos titulares ou sócios guardem, cumulativamente, com o contratante do serviço, relação de pessoalidade, subordinação e habitualidade. (Incluído pela Lei Complementar nº 147, de 2014)

Leia também:

O que é a Lei Geral?

Conhecida como Estatuto Nacional da Microempresa e Empresa de Pequeno Porte, a Lei Geral foi instituída pela Lei Complementar nº 123/2006. Ela tem como objetivo regulamentar o tratamento diferenciado concedido a empreendimentos que se enquadram como Micro e Pequena Empresa (MPE).

Além disso, a Lei Geral também prevê alguns benefícios, como maior facilidade para fechamento, alteração e abertura de novos negócios, vantagens no acesso a crédito e desoneração tributária das receitas de exportação, além de substituição tributária, entre outros benefícios. Produtores rurais, pessoas físicas e agricultores familiares também podem usufruir das vantagens proporcionadas pela lei.

O que significa o SIMEI?

A sigla SIMEI refere-se ao Sistema de Recolhimento em Valores Fixos Mensais dos Tributos do Simples Nacional devidos pelo MEI. Trata-se de um sistema unificado para recolhimento de impostos, especificamente destinado ao Microempreendedor Individual (MEI). Dessa forma, por meio do SIMEI, é possível quitar débitos estaduais e municipais de uma só vez. Este sistema está previsto na Lei Complementar nº 123/2006, e os valores pagos pelo MEI correspondem a:

- R$ 5,00 de ISS, caso seja contribuinte deste imposto (para o Município).

- R$ 1,00 de ICMS, caso seja contribuinte deste imposto e (para o Estado).

- 5% do valor do salário mínimo (para a Previdência).

A inscrição como Microempreendedor Individual e a consequente opção pelo SIMEI ocorre de duas formas:

- Novos empreendedores: por meio do Portal do Empreendedor;

- Empreendedores já formalizados: em janeiro de cada ano, no Portal do Simples Nacional.

O que acontece se não pagar o Simples Nacional?

Caso os optantes pelo Simei não efetuem o pagamento do Documento de Arrecadação do Simples Nacional (DAS), tributo destinado a eles, enfrentarão diversas consequências, tais como multas, exclusão da empresa do Simples Nacional, impossibilidade de emitir notas fiscais, inscrição na dívida ativa da União, cancelamento do CNPJ, dificuldade para obter crédito ou financiamento, perda dos benefícios previdenciários, entre outras penalidades.

Como pagar DAS atrasado Simples Nacional?

Para efetuar o pagamento do DAS, é necessário acessar o aplicativo do MEI disponível para Android e iOS, ou utilizar o site do PGMEI (Programa Gerador de DAS do Microempreendedor Individual).

Quais são os CNAEs permitidos para o Simples Nacional?

Antes de tudo, explicaremos brevemente o que são os CNAEs. A Classificação Nacional de Atividades Econômicas é um sistema de códigos criado pelo governo para classificar as atividades das empresas brasileiras. Por meio dessa classificação, categoriza e identifica a natureza das atividades econômicas, o que, por sua vez, determina os impostos, regulamentações e análises econômicas.

Para saber quais CNAEs são permitidos no Simples Nacional, você pode acessar o site do IBGE ou consultar a Lei Complementar nº 123/2006, que regulamenta o Simples Nacional.

Perguntas Frequentes

Em suma, para verificar se a empresa é do Simples Nacional, utilize a consulta pública no site da Receita Federal e informe o CNPJ da empresa.

O cálculo do Simples Nacional envolve aplicações de alíquotas progressivas sobre o rendimento bruto anual da empresa, conforme a classificação da atividade em um dos anexos.

Sim, as empresas optantes pelo Simples Nacional têm a contribuição previdenciária incluída no valor do Documento de Arrecadação do Simples Nacional (DAS).

Sim, os contribuintes do Simples Nacional têm direito aos benefícios previdenciários, incluindo o auxílio-doença.