O que é ativo e passivo na contabilidade? Neste artigo você vai tirar todas as suas dúvidas sobre o tema e ainda vai entender melhor como equilibrar os valores para garantir os lucros de uma empresa. Boa leitura!

O que você vai ler:

- O que é ativo e passivo?

- O que é ativo?

- O que é o passivo?

- Quais os tipos de passivos?

- O que é passivo circulante de uma empresa?

- Quais são os passivos circulantes de uma empresa?

- O que são contas a pagar?

- Qual é a importância do passivo circulante?

- O que é passivo não circulante?

- Como funciona o passivo circulante e o passivo não circulante?

- O que é o Patrimônio Liquido?

- O que são ativos circulantes e não circulantes?

- O que são passivos circulantes operacionais e o que são passivos circulantes financeiros?

- Exemplos Práticos

- Como um sistema contábil pode facilitar a gestão do Ativo e Passivo?

O que é ativo e passivo?

Entender a diferença entre ativos e passivos é essencial para qualquer negócio. Ativos são bens e direitos que uma empresa possui e que podem ser convertidos em dinheiro. Eles incluem caixa, móveis, imóveis, maquinários, estoque de mercadorias e dívidas a receber. Esses elementos são vitais para a operação e crescimento contínuo da empresa.

Por outro lado, passivos representam obrigações financeiras da empresa, ou seja, despesas que ainda precisam ser pagas. Passivos incluem contas a pagar a fornecedores, impostos devidos a órgãos governamentais e outros compromissos financeiros.

A distinção entre ativos e passivos é fundamental na contabilidade. O balanço patrimonial registra ambos e reflete a posição financeira e econômica da organização. Esse documento mostra como a empresa financia seus ativos, seja por capital próprio ou por dívidas.

Compreender bem a diferença entre ativos e passivos é crucial para uma gestão eficaz e para manter a saúde financeira de qualquer empresa.

Qual a diferença entre ativo e passivo?

A principal diferença entre ativos e passivos está nos fluxos monetários da empresa. Ativos geram rendimentos e benefícios, enquanto passivos representam saídas de dinheiro resultantes de gastos e despesas. O patrimônio líquido é a diferença entre o valor total dos ativos e dos passivos, indicando a posição em relação às atividades, investimentos e valores dos acionistas ou sócios.

Contudo, empresas registram ativos e passivos em contas contábeis, que dividem os diferentes tipos de fluxos econômicos ou financeiros. Por exemplo, ao receber dinheiro, a empresa registra na conta “Caixa e Equivalentes de Caixa”. As contas contábeis fazem parte de um plano de contas, organizando-as por tipos para auxiliar na administração. Além disso, é obrigatório que a empresa apresente ao governo sua posição financeira.

Concluindo, dividimos as contas de ativos e passivos em dois grupos: circulantes e não circulantes, para melhorar a organização e o controle financeiro.

Joseph Stiglitz, Economista, Prêmio Nobel de Economia em 2001

“Ninguém olharia apenas as receitas de uma empresa para avaliar seu desempenho. Muito mais relevante é o balanço patrimonial, que mostra os ativos e passivos”

O que é ativo?

Ativos são os bens e direitos que uma empresa possui e que podem ser convertidos em dinheiro. Eles são vitais para a operação e crescimento contínuo da empresa, representando o potencial de geração de receitas futuras.

A importância dos ativos na contabilidade é inegável, pois eles são a base sobre a qual uma empresa constrói suas operações. Sem ativos adequados, uma empresa não teria os recursos necessários para produzir bens ou serviços, investir em novas oportunidades ou mesmo sustentar suas atividades diárias. A gestão eficaz dos ativos permite que a empresa maximize sua eficiência e rentabilidade.

O que é o passivo?

O passivo representa as obrigações financeiras de uma empresa, como dívidas, despesas e outras obrigações a serem quitadas.

Agora que ficou um pouco mais claro o que é passivo, talvez você deva estar se perguntando qual a importância desse conceito para o crescimento da sua empresa, certo? Um bom controle dessa parte do seu Balanço Patrimonial é essencial para manter a saúde financeira de qualquer negócio.

Portanto, o equilíbrio entre o ativo (bens, direitos e contas a receber) e o passivo (dívidas, despesas e obrigações financeiras) é o que demonstra se uma empresa está rentável ou não.

Além de ajudar a manter a empresa bem estruturada e influenciar nos lucros que o empreendedor vai ter, o controle efetivo dos passivos é um dos pontos avaliados por potenciais sócios e investidores. Ou seja, também contribui para mantê-la competitiva no mercado.

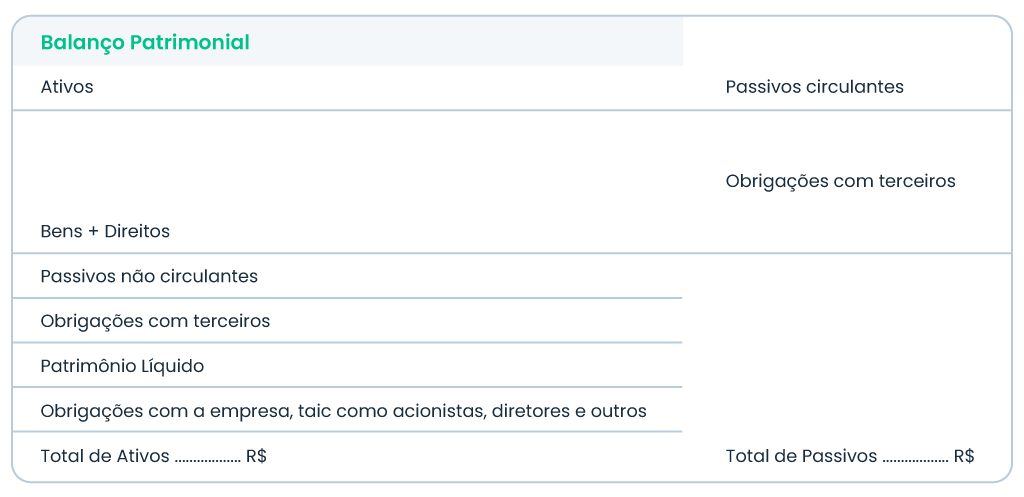

Quais os tipos de passivos?

Presente em todo Balanço Patrimonial (relatório contábil que detalharemos mais adiante), o passivo deve ser relacionado no lado direito deste documento, dividido em duas estruturas distintas:

- Passivo circulante: despesas, dívidas e obrigações financeiras cujo prazo de vencimento é inferior a um ano, por exemplo, as contas mensais e empréstimos de curto prazo;

- Passivo não circulante: despesas, dívidas e obrigações financeiras cujo prazo de vencimento é superior a um ano, tais como empréstimos de longo prazo e aportes financeiros.

O que é passivo circulante de uma empresa?

Entender o que é passivo revela que o circulante também se chama “passivo exigível em curto prazo”.

Chamamos assim porque a empresa deve quitar as contas do passivo circulante dentro do exercício social, que dura 12 meses.

Portanto, o ideal é que a empresa pague o passivo circulante com o ativo circulante. Por exemplo, use os valores das vendas para quitar as contas.

Enfim, controlar o passivo circulante é essencial para um bom planejamento financeiro. Prevendo esse valor, o empreendedor entende claramente quanto precisa ter disponível para cumprir suas obrigações financeiras mensais.

Quais são os passivos circulantes de uma empresa?

Como mencionado, os passivos circulantes dizem respeitos a todas as despesas, dívidas e obrigações financeiras cujo vencimento ocorrem em um prazo de até um ano.

Incluímos empréstimos e promissórias que precisamos pagar dentro desse período, assim como as contas a pagar necessárias para manter o negócio funcionando.

O que são contas a pagar?

Faturas, boletos e outros documentos financeiros são, sem dúvida, exemplos significativos de contas a pagar. Portanto, uma empresa precisa quitar diligentemente esses compromissos até a data de vencimento.

Contudo, se usarmos como exemplo as contas a pagar em curto prazo, podemos relacionar diversos compromissos que são fundamentais para que um negócio continue operando. Além disso, é importante destacar os seguintes pontos:

- aluguel;

- água;

- luz;

- telefone;

- internet;

- impostos;

- fornecedores;

- salário dos funcionários;

- aquisição de matéria-prima;

- serviços contábeis.

Qual é a importância do passivo circulante?

Dentro de um planejamento financeiro empresarial, o passivo circulante é um dos conceitos de maior relevância.

Afinal, ele se refere às contas que a empresa precisa pagar, tornando extremamente importante garantir que esses valores não ultrapassem o rendimento obtido, concorda?

Em outras palavras, quando elaboramos o Balanço Patrimonial e constatamos que os passivos circulantes estão maiores do que os ativos circulantes, torna-se fundamental rever os compromissos financeiros assumidos e buscar maneiras de equilibrar o orçamento.

O principal objetivo de qualquer negócio é gerar lucros. No entanto, se a empresa está acumulando novas dívidas para quitar as já existentes, é hora de reavaliar essas despesas e analisar o que pode ser modificado em benefício do negócio.

Links Relacionados:

Leia também: Depreciação Acelerada: Tudo o que Você Precisa Saber sobre a Lei

O que é passivo não circulante?

Passivos não circulantes diferem dos circulantes pelos prazos de pagamento. Passivos não circulantes têm vencimentos superiores a 12 meses. Além dessa diferença temporal, sua importância é igual à dos passivos circulantes. Contudo, o controle dos passivos não circulantes é crucial para a saúde financeira da empresa, garantindo que obrigações de longo prazo sejam gerenciadas adequadamente, evitando problemas futuros. Assim, a administração eficaz dos passivos, sejam circulantes ou não, assegura um balanço patrimonial equilibrado e a estabilidade econômica do negócio, fundamental para a continuidade e o sucesso da empresa.

Como funciona o passivo circulante e o passivo não circulante?

Considerando o prazo maior de quitação, podemos citar como exemplos de passivos não circulantes contas, despesas e dívidas tais como:

- empréstimos bancários de longo prazo;

- aportes financeiros de acionistas, sócios e/ou investidores com tempo de quitação superior a um ano;

- debêntures, que são títulos de créditos de um empréstimo;

- compras divididas em prestações com período excedente a 12 meses.

Portanto, tanto o passivo circulante quanto o passivo não circulante desempenham, igualmente, a mesma função dentro do Balanço Patrimonial.

Assim, a empresa deve apresentá-los no lado direito desse relatório contábil, juntamente com o Patrimônio Líquido, que representa a soma de todos os recursos próprios da empresa.

Com relação ao Patrimônio Líquido, seu valor é calculado levando em consideração o capital social, as reservas de lucros, os prejuízos acumulados e todos os investimentos realizados pelos sócios, entre outros.

De forma resumida, esse conceito indica o retorno financeiro obtido pelos empreendedores ao final de um determinado período.

Enfim, a empresa deve aplicar a seguinte fórmula para somar os valores dos ativos e passivos (tanto circulantes quanto não circulantes) juntamente com o patrimônio líquido:

Ativo = Passivo + Patrimônio Líquido

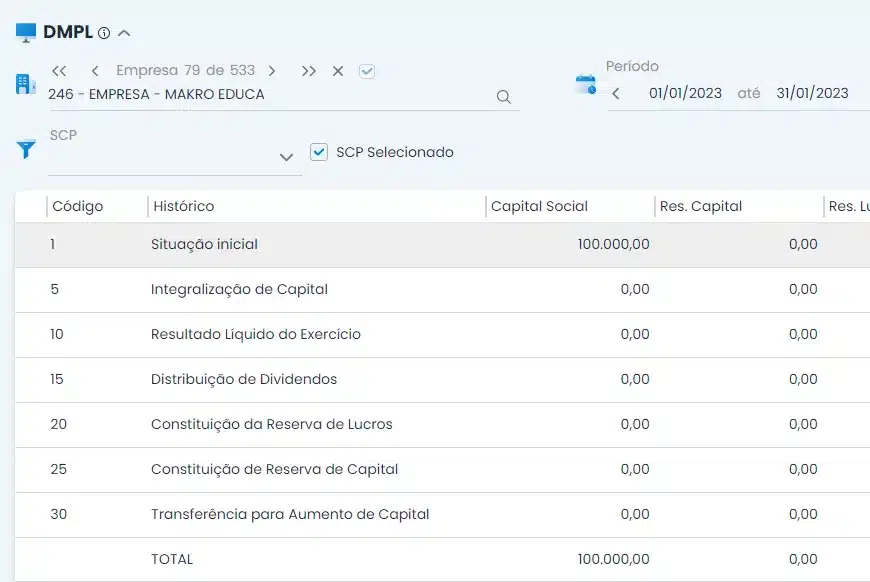

O que é o Patrimônio Liquido?

O Patrimônio Líquido é uma parte fundamental das demonstrações financeiras de uma empresa e representa a diferença entre seus ativos e passivos. Enquanto o ativo representa tudo o que a empresa possui, e o passivo é tudo o que ela deve, o Patrimônio Líquido é a porção residual que pertence aos acionistas.

Em termos simples, o Patrimônio Líquido é a medida da verdadeira propriedade dos acionistas sobre os recursos da empresa. Ele inclui o capital social, que é o dinheiro investido pelos acionistas, e os lucros retidos, que são os ganhos acumulados ao longo do tempo. Enfim, quando uma empresa gera lucro, esse valor é adicionado ao Patrimônio Líquido, aumentando assim a participação dos acionistas na empresa.

O que são ativos circulantes e não circulantes?

Os ativos circulantes são as disponibilidades da empresa a curto prazo e que criam um fluxo nas atividades da empresa, realizadas no período contabilístico de menos de um ano. Como exemplos temos os fluxos de caixa, estoques ou contas a receber.

Ademais, os ativos não circulantes são as contas que registram os ativos a longo prazo e que permanecem na empresa por diferentes exercícios contabilísticos, por mais de um ano de atividade. Por exemplo os bens móveis, como os equipamentos ou veículos que a organização possui.

O que são passivos circulantes operacionais e o que são passivos circulantes financeiros?

Ainda dentro da questão sobre o que é passivo, muito provavelmente você vai se deparar com dois outros termos: passivos circulantes operacionais e passivos circulantes financeiros.

Ambos ajudam a calcular a necessidade de capital de giro de uma empresa, porém, estão relacionados a compromissos financeiros distintos.

O passivo circulante é aquele que tem relação direta com a operação de um negócio, por exemplo, pagamento de salários, pagamento de fornecedores, impostos mensais etc.

Já o passivo circulante financeiro diz respeito aos compromissos financeiros provenientes de empréstimos, duplicatas, e outros documentos monetários de curto prazo.

Exemplos Práticos

- Ativos Circulantes: Dinheiro em caixa, contas a receber, estoques de produtos.

- Passivos Circulantes: Contas a pagar, empréstimos de curto prazo, salários a serem pagos.

- Ativos Não Circulantes: Propriedades, máquinas, equipamentos.

- Passivos Não Circulantes: Empréstimos de longo prazo, debêntures, financiamentos.

Imagine uma empresa de varejo: o dinheiro no caixa e os produtos em estoque são ativos circulantes. As contas a pagar e os salários a serem pagos são passivos circulantes. Enfim, as propriedades e equipamentos da loja são ativos não circulantes, enquanto empréstimos de longo prazo representam passivos não circulantes.

Como um sistema contábil pode facilitar a gestão do Ativo e Passivo?

A gestão do ativo e passivo exige organização, precisão e agilidade. Um sistema contábil eficiente é capaz de fornecer todas essas vantagens ao contador, auxiliando-o nas seguintes tarefas:

Registro detalhado

O sistema contábil possibilita o registro detalhado das transações financeiras, classificando corretamente cada item como ativo ou passivo. Isso evita erros e proporciona uma visão clara da situação financeira da empresa.

Controle de contas a pagar e receber

Com um sistema contábil, é possível monitorar as contas a pagar e a receber, garantindo que as obrigações financeiras sejam cumpridas nos prazos adequados.

Geração de relatórios e demonstrativos

O sistema contábil Makro permite a geração de relatórios financeiros e demonstrativos contábeis de forma rápida e precisa. Portanto, essas informações são essenciais para a tomada de decisões estratégicas pelos gestores.

Organização das informações

O sistema organiza as informações contábeis de forma clara e acessível, facilitando a análise e interpretação dos dados pelo contador e pela equipe gestora.

O Sistema Contábil Makro: A Escolha Ideal

Entre as diversas opções disponíveis no mercado, o Sistema Contábil Makro destaca-se como a escolha ideal para facilitar a gestão do ativo e passivo na contabilidade. Algumas das razões que tornam a Makro a melhor opção são:

- Interface amigável e fácil de usar: O sistema contábil Makro é um sistema contábil é de fácil utilização, o que permite que contadores de todos os níveis de experiência trabalhem com eficiência.

- Registro detalhado: O sistema permite o registro detalhado de todas as movimentações contábeis, garantindo a precisão das informações e evitando retrabalhos.

- Controle total dos ativos e passivos: Com este sistema, o contador tem controle total sobre as contas a pagar e receber, facilitando a gestão financeira da empresa.

- Relatórios personalizados: O sistema contábil Makro possibilita a criação de relatórios personalizados de acordo com as necessidades específicas da empresa, fornecendo uma visão completa da situação financeira.

Com a Makro System, os contadores têm acesso a ferramentas poderosas que simplificam tarefas complexas e fornecem informações precisas para a tomada de decisões estratégicas. Dessa forma, o Sistema Contábil Makro é a melhor opção para otimizar a gestão do ativo e passivo, garantindo o sucesso financeiro das empresas.

Enfim, para conhecer mais o sistema Makro assista o vídeo abaixo. Você também pode obter acesso a versão completa e gratuita do sistema!

O que você leu neste artigo?

Ativo: São os bens, direitos e valores que a empresa possui e podem ser convertidos em benefícios econômicos futuros.

Passivo: São as obrigações e dívidas da empresa, ou seja, as contas a pagar e outras responsabilidades financeiras.

Contas a pagar são as obrigações financeiras da empresa que ainda não foram liquidadas, como faturas, boletos, impostos, salários dos funcionários, entre outros.

Ativos circulantes: São os recursos da empresa disponíveis em curto prazo, como caixa, estoques e contas a receber.

Ativos não circulantes: São os recursos que permanecem na empresa por um período mais longo, como imóveis, máquinas e investimentos de longo prazo.

Gi, Gestora Inteligente

Gi, Gestora Inteligente