A Declaração do Imposto de Renda Retido na Fonte, ou a DIRF, é um documento que ainda gera dúvidas para muitas empresas. Essa declaração reúne todas as informações sobre os impostos retidos na fonte dos colaboradores ao longo do ano-calendário anterior, garantindo assim, que os tributos sejam informados corretamente ao Governo Federal.

Sendo assim, neste artigo, vamos explorar o que é a DIRF, quem precisa entregá-la, quais os prazos e as principais consequências para quem não cumpre essa obrigação.

Você vai ler:

- O que é a Declaração do Imposto de Renda Retido na Fonte?

- Qual o objetivo da declaração?

- Quais as informações necessárias?

- Quem é obrigado a entregar a DIRF?

- Atrasos: quais são as multas?

- Como entregar a Declaração do Imposto de Renda Retido na Fonte?

- Como o Sistema Contábil da Makro pode te ajudar?

- Conclusão

- Perguntas frequentes

O que é a Declaração do Imposto de Renda Retido na Fonte?

A Declaração do Imposto de Renda Retido na Fonte é também conhecida popularmente como DIRF. Ela é uma das obrigações utilizadas pela Receita Federal (RF) para fiscalização de empresas. Sobretudo, também é empregada para o cumprimento da legislação relacionada a declaração do Imposto de Renda (IR).

Através da DIRF, é possível identificar o quanto foi recolhido, em impostos, sobre a folha de pagamento dos colaboradores de uma empresa. Assim como outros pagamentos realizados também são analisados pela RF.

Qual o objetivo da declaração?

O objetivo da Declaração do Imposto de Renda Retido na Fonte é fiscalizar empresas e encontrar possíveis irregularidades, relacionadas a crimes de sonegação fiscal. Na prática, funciona assim: as empresas passam as informações para a Receita Federal, que cruza o banco de dados da declaração do IR e de ajuste anual de pessoas físicas.

Em caso de irregularidades, o contribuinte é convocado pela RF para esclarecimentos, resolução de pendências no documento ou declaração do IR. De acordo com dados do Sindicato Nacional dos Procuradores da Fazenda Nacional (Sinprofaz), divulgados pelo site Congresso em Foco, o Brasil deixou de arrecadar R$ 345 bilhões por sonegação de impostos em 2018.

A Receita Federal também informou que, no mesmo ano, 628 mil declarações caíram na malha fina. Desse total, 183.274 apresentaram informações divergentes entre o Imposto de Renda Retido na Fonte (IRRF) e o informado na DIRF.

E atenção: apenas a fonte pagadora pode emitir a DIRF. Ou seja, apenas empresas e pessoas físicas que realizaram pagamentos com retenção do Imposto de Renda na fonte.

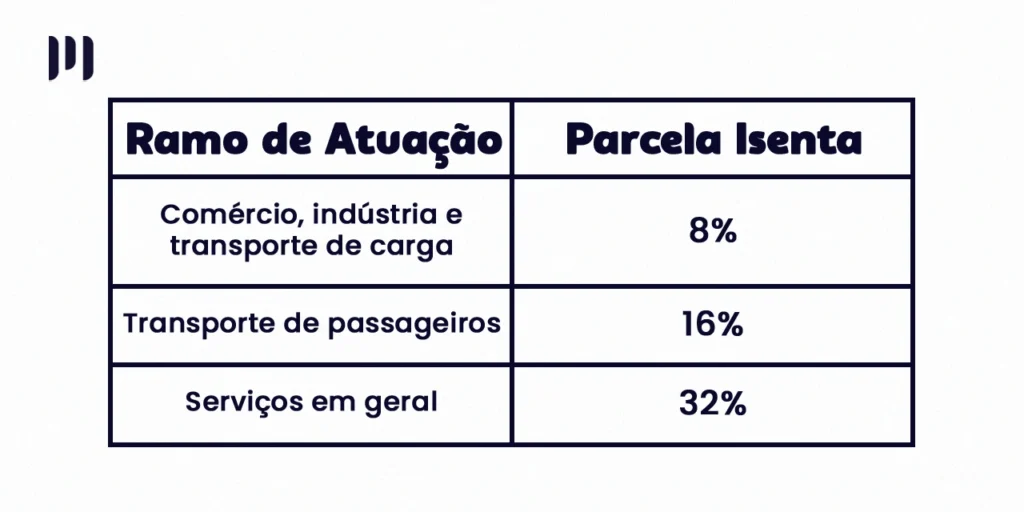

Após a entrega da Declaração do Imposto Retido na Fonte, as empresas precisam encaminhar ao Governo Federal o Informe de Rendimentos dos Colaboradores que receberam valor igual ou superior a R$ 28.559,70 durante o ano-calendário.

Quais as informações necessárias?

Primeiramente, no preenchimento da DIRF é necessário indicar cada um dos beneficiários, com respectivos números de CPF ou CNPJ. Então, após esse processo, o contribuinte deve declarar quanto cada beneficiário recebeu, mês de pagamento e código de transação. Assim como também precisam constar na declaração:

- Dados dos beneficiários, pessoas físicas e jurídicas.

- Valores retidos na fonte (em R$), fracionados em centavos. A quantia deve discriminar-se por mês de pagamento e pelos códigos de receita.

- Todos os rendimentos tributáveis ou isentos de declaração obrigatória que pagaram ou creditaram.

- Rendimentos pagos, creditados, entregues, empregados ou remetidos a residentes ou domiciliados no exterior.

- Dados sobre o Plano de Saúde Empresarial. É necessário o CNPJ da operadora, CPF do beneficiário e dos dependentes. Assim como o valor de participação do plano e eventuais reembolsos recebidos também precisam estar presentes da declaração.

Leia também:

Quem é obrigado a entregar a DIRF?

Conforme o artigo 2.º da Instrução Normativa RFB 1.836/2018, todos que se enquadrarem nos casos abaixo são obrigados a apresentar a Declaração do Imposto de Renda Retido na Fonte. Deve-se enviar a DIRF anualmente à RF até às 23h59min do último dia de fevereiro, referente ao ano-calendário anterior. Por outro lado, a não entrega da declaração pode acarretar multa.

Casos de Retenção de IRRF

Pessoas físicas e jurídicas, que pagaram ou creditaram rendimentos em relação aos quais tenha havido retenção do Imposto sobre a Renda Retido na Fonte (IRRF), ainda que em um único mês do ano-calendário, por si ou como representantes de terceiros:

- Aplicações em fundos de investimento de conversão de débitos externos;

- Royalties;

- Serviços técnicos e de assistência técnica;

- Juros e comissões em geral;

- Juros sobre o capital próprio;

- Aluguel e arrendamento;

- Aplicações financeiras em fundos ou em entidades de investimento coletivo;

- Carteiras de valores mobiliários e mercados de renda fixa ou renda variável;

- Fretes internacionais;

- Previdência complementar;

- Remuneração de direitos;

- Obras audiovisuais, cinematográficas e videofônicas;

- Lucros e dividendos distribuídos;

- Cobertura de gastos pessoais, no exterior, de pessoas físicas residentes no país, em viagens de turismo, negócios, serviço, treinamento ou missões oficiais;

- Rendimentos de que trata o art. 1º do Decreto nº 6.761, de 5 de fevereiro de 2009, que tiveram a alíquota do imposto sobre a renda reduzida a 0%;

- Assim como demais rendimentos considerados como rendas e proventos de qualquer natureza, na forma prevista na legislação específica.

Pessoas Físicas e Jurídicas Isentas de Retenção

As seguintes pessoas físicas e jurídicas, ainda que não tenha havido retenção do imposto:

- Órgãos e entidades da administração pública federal que efetuaram pagamento às entidades imunes ou isentas de que tratam os incisos III e IV do art. 4.º da Instrução Normativa RFB nº 1.234;

- Candidatos a cargos eletivos, inclusive vices e suplentes;

- Pessoas físicas e jurídicas domiciliadas no país que efetuaram pagamento, crédito, entrega, emprego ou remessa a pessoa física ou jurídica residente ou domiciliada no exterior;

- Pessoas físicas e jurídicas na condição de sócio ostensivo de sociedade em conta de participação.

Rendimentos Remetidos ao Exterior

Devem ser considerados com relação aos valores remetidos ao exterior, os seguintes rendimentos:

- Aplicações em fundos de investimento de conversão de débitos externos;

- Royalties;

- Serviços técnicos e de assistência técnica;

- Juros e comissões em geral;

- Juros sobre o capital próprio;

- Aluguel e arrendamento;

- Aplicações financeiras em fundos ou em entidades de investimento coletivo;

- Carteiras de valores mobiliários e mercados de renda fixa ou renda variável;

- Fretes internacionais;

- Previdência complementar;

- Remuneração de direitos;

- Obras audiovisuais, cinematográficas e videofônicas;

- Lucros e dividendos distribuídos;

- Cobertura de gastos pessoais, no exterior, de pessoas físicas residentes no país, em viagens de turismo, negócios, serviço, treinamento ou missões oficiais;

- Rendimentos de que trata o art. 1º do Decreto nº 6.761, de 5 de fevereiro de 2009, que tiveram a alíquota do imposto sobre a renda reduzida a 0%;

- Demais rendimentos considerados como rendas e proventos de qualquer natureza, na forma prevista na legislação específica.

Atrasos: quais são as multas?

Contribuintes que deixarem de entregar a DIRF, apresentar erro, omissão de informações ou entregar após o dia 28 de fevereiro, está sujeito ao pagamento de multas. O valor será definido de acordo com a Instrução Normativa SRF nº 197/2002. As multas podem ser as seguintes:

- Aplicação do percentual de 2% ao mês-calendário ou fração, incidente sobre o valor dos tributos e contribuições informados no documento, ainda que pagos em sua integralidade, no caso de falta de entrega da DIRF ou sua entrega após o prazo, até o limite de até 20%;

- Multa mínima no valor de R$ 200,00 para as pessoas físicas, pessoas jurídicas inativas e pessoas jurídicas optantes pelo Simples Nacional;

- Multa no valor de R$500 nos demais casos.

Como entregar a Declaração do Imposto de Renda Retido na Fonte?

A entrega da DIRF será feita pelo Programa Gerador da Declaração (PGD). Logo após fazer o download do programa e efetuar a instalação no computador, você deve preencher ou importar os dados de um sistema de gestão e automação contábil. Em seguida, basta enviar o arquivo gerado através do programa Receitanet.

Durante a transmissão pelo Receitanet, a DIRF passa por diversas validações. No entanto, ela só será encaminhada se não houver inconsistências ou erros. Caso contrário, é necessário que o contribuinte faça as devidas correções e envie o arquivo novamente. Assim, repetindo o mesmo processo de validação no PGD e envio pelo Receitanet.

E fique atento! Para conseguir entregar a DIRF, é necessário ter a assinatura digital da empresa, feita através de um certificado digital válido. Portanto, a certificação permite o acompanhar o andamento do processo de obrigação no Centro Virtual de Atendimento ao Contribuinte (e-CAC). A assinatura não é obrigatória para empresas que se enquadram no regime tributário do Simples Nacional.

Como o Sistema Contábil da Makro pode te ajudar?

O sistema contábil da Makro não só facilita a geração da Declaração de Imposto de Renda Retido na Fonte, como também oferece uma série de outras vantagens que otimizam o dia a dia do contador. Com ele, é possível gerar a DIRF de forma fácil e, sem seguida, você só precisa conferir os dados e enviar pelo ReceitaNet, conforme explicamos acima.

Por ser totalmente remoto, o sistema contábil da Makro permite acesso de qualquer lugar, garantindo mais flexibilidade. Além disso, o backup de segurança em nuvem protege suas informações e evita perdas de dados. Por outro lado, com a integração de departamentos em um só lugar, você pode acompanhar tudo de forma mais organizada e eficiente. Afinal, automatizar tarefas rotineiras, como a DIRF, é apenas um dos muitos benefícios que o sistema Makro oferece para agilizar sua rotina contábil com mais segurança e controle.

Conclusão

Em resumo, a Declaração de Imposto de Renda Retido na Fonte (DIRF) é uma obrigação fundamental para as empresas, garantindo a correta comunicação dos tributos retidos ao Governo Federal. Assim, ao seguir corretamente os prazos e diretrizes, é possível evitar problemas com a Receita Federal, como multas e inconsistências fiscais. Portanto, além de ser uma peça chave na fiscalização tributária, a DIRF assegura que os rendimentos dos colaboradores estejam devidamente informados, o que reforça a importância do cuidado no seu preenchimento e entrega.

Perguntas frequentes

A Declaração de Imposto de Renda Retido na Fonte (DIRF) é um documento que deve ser preenchido por quem reteve impostos sobre rendimentos pagos a terceiros. Assim, ela informa à Receita Federal sobre todos os valores de IRRF (Imposto de Renda Retido na Fonte) no ano-calendário anterior.

Para declarar, você deve, primeiramente, preencher o programa da DIRF disponível no site da Receita Federal, importar os dados do sistema contábil, conferir as informações e enviar o arquivo pelo Receitanet. Por fim, certifique-se de ter a assinatura digital da empresa para concluir o envio.

Pessoas físicas e jurídicas que pagaram ou creditaram rendimentos sujeitos à retenção do IRRF, mesmo que em um único mês do ano, devem entregar a DIRF. Assim como também devem declarar órgãos públicos e quem fez pagamentos a residentes no exterior ou candidatos a cargos eletivos.