Você já ouviu falar sobre verbas indenizatórias? Se você trabalha no departamento pessoal ou é um empregado, é essencial entender o significado desses valores, tanto para recebimento quanto para pagamento. Isso porque esse tipo de pagamento é uma parte crucial da dinâmica diária tanto da empresa quanto do trabalhador.

Saber diferenciar entre verbas remuneratórias e indenizatórias é fundamental para evitar erros. Dessa forma, vamos abordar detalhes desse tema, como os diferentes tipos de verbas, quem tem direito a elas, o que elas representam, entre outros aspectos relevantes.

Você vai ler:

- O que são verbas indenizatórias?

- Quem tem direito a verba indenizatória?

- Como calcular as verbas indenizatórias?

- O que diz o artigo 457 da CLT?

- Qual a diferença de verbas indenizatórias e verbas salariais?

- Quais são as verbas indenizatórias de acordo trabalhista?

- Quais são as verbas indenizatórias que não incide INSS?

- Perguntas frequentes

O que são verbas indenizatórias?

Em suma, as verbas indenizatórias são os valores que o funcionário tem a receber como uma forma de compensação por prejuízos ou despesas. Em outras palavras, trata-se do pagamento que a empresa deve fazer ao colaborador em determinadas situações específicas, como forma de indenização.

Aqui, iremos fornecer um exemplo para melhor entendimento. Suponhamos que Maria pediu demissão e não usufruiu de suas férias. Neste caso, no momento da rescisão contratual, ela receberá o valor correspondente às férias vencidas. Se Maria tiver tirado apenas alguns dias de férias, ela receberá o valor proporcional ao período que não foi utilizado.

Em outras palavras, o valor correspondente às férias constitui uma das verbas indenizatórias. Outras situações que podem ser incluídas são, por exemplo, o reembolso de despesas com transporte e alimentação, aviso prévio, participação nos lucros, bolsa de estágio, ou até mesmo o pagamento por danos morais, entre outros possíveis cenários.

Quem tem direito a verba indenizatória?

Todo trabalhador que sofre algum tipo de prejuízo ou dano por parte da empresa, independentemente de ser material ou moral, tem o direito de receber uma verba indenizatória. Vale ressaltar que a principal finalidade desse benefício é compensar os colaboradores que passaram por uma situação ou problema.

Aqui, falaremos sobre a diferença entre as verbas remuneratórias, pois muitas pessoas podem confundir as duas. Dessa forma, continuaremos com o mesmo exemplo de Maria. No entanto, desta vez, suponhamos que ela não pediu demissão, mas sim que está prestes a tirar suas merecidas férias. Nesse caso, quando ela estiver usufruindo desse período de descanso, os valores que receberá serão considerados uma forma de remuneração.

Em outras palavras, as verbas remuneratórias são os valores associados à remuneração do colaborador. Outros exemplos que podemos citar aqui são: horas extras, horas noturnas, comissões, gratificações, o próprio salário, e adicionais de periculosidade ou insalubridade.

Como calcular as verbas indenizatórias?

Neste cenário, o cálculo das verbas indenizatórias varia de acordo com a natureza de cada uma delas. Por exemplo, o vale-transporte é calculado com base nos gastos do trabalhador com transporte público, enquanto o auxílio-alimentação pode ser uma quantia fixa fornecida pela empresa. É importante destacar que o uso de um sistema contábil adequado pode facilitar e agilizar esse processo.

É aí que a Makro pode te auxiliar. Seu sistema contábil possui campos específicos nos quais você poderá gerar aviso prévio, abonos, férias indenizadas, vale-transporte, alimentação, FGTS, entre outros. Com a ajuda dessas ferramentas, é possível realizar os cálculos de maneira segura e precisa, garantindo a conformidade com as leis trabalhistas e minimizando erros. Assim, tanto empregadores quanto empregados podem ter confiança nos valores das verbas indenizatórias calculadas.

Aqui é importante ressaltar que caso você fique com dúvidas em relação a algum processo contábil, você poderá solicitar auxílio tanto do suporte gratuito quanto de uma mentoria com especialista, que irá te orientar durante todo o procedimento.

Além disso, essa assistência é crucial para garantir que façamos os cálculos das verbas indenizatórias de forma correta e em conformidade com a legislação vigente. Não devemos esquecer que a plataforma também calcula as verbas remuneratórias.

O que diz o artigo 457 da CLT?

Aqui, vamos aprofundar sobre o artigo 457 da CLT, que passou por alterações durante a Reforma Trabalhista de 2017, e nele estão as definições sobre salário, bem como as verbas indenizatórias e salariais.

No seu primeiro parágrafo, menciona-se que o salário é o valor fixado pelo empregador para o empregado, ou seja, o montante acordado entre a empresa e o trabalhador, o qual pode incluir comissões e outras gratificações legais.

Além disso, o segundo parágrafo estipula que diárias para viagens, abonos, prêmios e auxílio-alimentação, exceto quando pagos em dinheiro, não integram a remuneração do funcionário. Em outras palavras, esses itens são considerados como parte das verbas indenizatórias e não pode integrar a remuneração.

Art. 457. Compreendem-se na remuneração do empregado, para todos os efeitos legais, além do salário devido e pago diretamente pelo empregador como contraprestação do serviço, as gorjetas que receber.

§ 1º Integram o salário a importância fixa estipulada, as gratificações legais e as comissões pagas pelo empregador.

§ 2º As importâncias, ainda que habituais, pagas a título de ajuda de custo, auxílio-alimentação, vedado seu pagamento em dinheiro, diárias para viagem, prêmios e abonos não integram a remuneração do empregado, não se incorporam ao contrato de trabalho e não constituem base de incidência de qualquer encargo trabalhista e previdenciário.

Qual a diferença de verbas indenizatórias e verbas salariais?

Muitas pessoas confundem as verbas salariais e indenizatórias. Embora os termos sejam bastante comuns no dia a dia do trabalhador, eles têm funções diferentes.

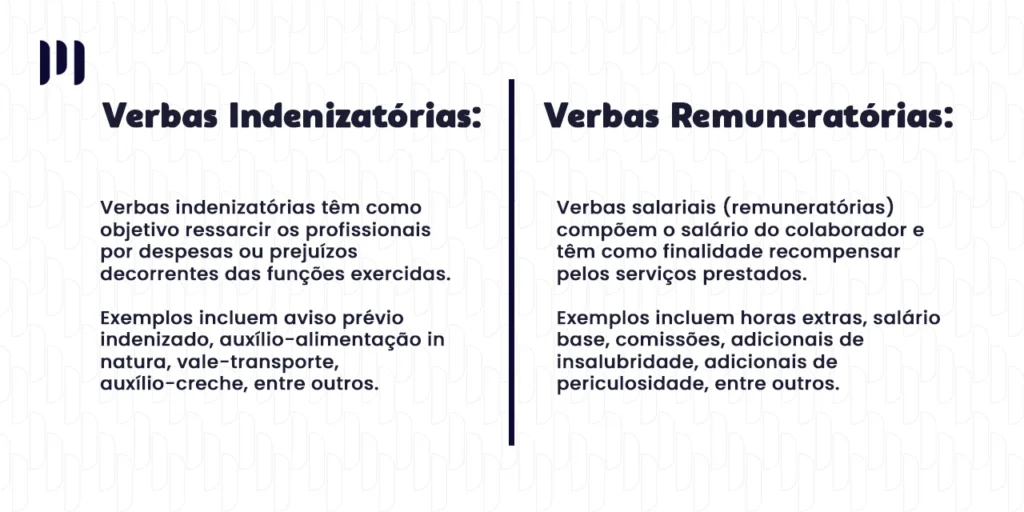

As verbas indenizatórias, como o próprio nome sugere, têm como objetivo ressarcir os profissionais por despesas ou prejuízos decorrentes das funções exercidas. Além disso, geralmente possuem tratamento tributário favorável. Em outras palavras, muitas verbas indenizatórias são isentas de imposto de renda e não incidem em contribuições previdenciárias.

Por outro lado, as verbas salariais, também conhecidas como remuneratórias, compõem o salário do colaborador e têm como finalidade recompensar pelos serviços prestados. Ademais, são tributáveis pelo imposto de renda, além de estarem sujeitas a contribuições previdenciárias e encargos trabalhistas.

Quais são as verbas indenizatórias de acordo trabalhista?

Antes de iniciarmos esse tema, é importante trazer em pauta um assunto que envolveu alterações significativas nas verbas indenizatórias: a nova Reforma Trabalhista de 2019.

Após décadas desde a criação da Consolidação das Leis do Trabalho (CLT), as normas trabalhistas precisaram passar por atualizações para se adequarem à realidade contemporânea. Foi então que, em 2017, entrou em vigor a Lei nº 13.467/2017, promulgando a Reforma Trabalhista. Esta reforma trouxe mudanças substanciais no cenário laboral, impactando diversos aspectos das relações de trabalho.

Em 2019, ocorreu uma nova alteração em algumas normas trabalhistas, resultando em uma Nova Reforma Trabalhista. O que entrou em vigor foi a Lei nº 13.874/2019. Essa legislação promoveu mudanças significativas nas verbas indenizatórias e remuneratórias, visto que alguns desses valores foram reclassificados.

Em outras palavras, algumas verbas que antes eram consideradas remuneratórias foram reclassificadas como indenizatórias. Portanto, a seguir, iremos apresentar as verbas atualmente classificadas como indenizatórias e remuneratórias.

Tabela de verbas salariais e indenizatórias

| Verbas | Antes das alterações pela reforma trabalhista | Depois das alterações pela reforma trabalhista |

| Abonos | remuneratória | indenizatória |

| Ajuda alimentação | remuneratória | indenizatória |

| Ajuda de custo | remuneratória | indenizatória |

| Bonificação habitual | remuneratória | indenizatória |

| Diárias para viagens que excedam 50% do salário | remuneratória | indenizatória |

| Gorjetas | remuneratória | indenizatória |

| Participação nos lucros habitual | remuneratória | indenizatória |

| Prêmio habitual | remuneratória | indenizatória |

| Percentagens | remuneratória | indenizatória |

| Percentual sobre os lucros ajustado contratualmente | remuneratória | indenizatória |

| Abono de férias (sem exceder 20 dias de salário) | indenizatória | indenizatória |

| Adicional de função | remuneratória | remuneratória |

| Adicional de insalubridade | remuneratória | remuneratória |

| Adicional de penosidade | remuneratória | remuneratória |

| Adicional de periculosidade | remuneratória | remuneratória |

| Adicional de transferência | remuneratória | remuneratória |

| Adicional noturno | remuneratória | remuneratória |

| Adicional por tempo de serviço | remuneratória | remuneratória |

| Ajuda alimentação — quando prevista em Convenção Coletiva | indenizatória | indenizatória |

| Aviso prévio | indenizatória | indenizatória |

| Bolsa aprendizagem a adolescente até 14 anos | indenizatória | indenizatória |

| Bolsa estagiário | indenizatória | indenizatória |

| Bonificações eventuais | indenizatória | indenizatória |

| Cobertura médica e odontológica (sob condições) | indenizatória | indenizatória |

| Comissões | remuneratória | indenizatória |

| Complementação do auxílio-doença (sob condições) | indenizatória | indenizatória |

| Despesas de viagem (são sujeitas a comprovação) | indenizatória | indenizatória |

| Diárias que não excedam a 50% do salário | indenizatória | indenizatória |

| Férias indenizadas | indenizatória | indenizatória |

| Férias — quando gozadas | remuneratória | remuneratória |

| FGTS | indenizatória | indenizatória |

| Gratificações | remuneratória | remuneratória |

| Habilitação, energia elétrica e veículo indispensáveis | indenizatória | indenizatória |

| Horas extras | remuneratória | remuneratória |

| Indenização de seguro desemprego | indenizatória | indenizatória |

| Licença-prêmio indenizada | indenizatória | indenizatória |

| Vestuários, equipamentos e outros acessórios (sob condições) | indenizatória | indenizatória |

| Cessão de direitos autorais | indenizatória | indenizatória |

| Participação nos lucros eventuais | indenizatória | indenizatória |

| Prêmios eventuais | indenizatória | indenizatória |

| Quebra de caixa | remuneratória | remuneratória |

| Reembolso de creche (sob condições) | indenizatória | indenizatória |

| Salário-família | remuneratória | remuneratória |

| Vale-alimentação | indenizatória | indenizatória |

| Vale-transporte | indenizatória | indenizatória |

| Plano educacional | indenizatória | indenizatória |

| Danos morais | indenizatória | indenizatória |

Leia também:

Quais são as verbas indenizatórias que não incide INSS?

Neste trecho do artigo, abordaremos o fato de que algumas verbas indenizatórias e remuneratórias não são consideradas para o cálculo dos descontos previdenciários. Em outras palavras, estão isentas da incidência do Instituto Nacional do Seguro Social (INSS).

Antes de tudo, é fundamental ressaltar que a legislação pode sofrer alterações, como discutimos anteriormente. Portanto, recomendamos que busque a assistência de um contador. Além disso, iremos recapitular o que são verbas indenizatórias e remuneratórias.

Como vocês sabem, as verbas indenizatórias são os valores que não têm natureza salarial. Já as verbas remuneratórias, em suma, são valores pagos aos funcionários que complementam sua remuneração básica, geralmente estabelecidos por leis, acordos coletivos ou contratos individuais.

- Aviso-prévio indenizado;

- 1/3 de férias indenizadas;

- 15 dias de auxílio-doença/acidente pagos pelo empregador;

- Auxílio-alimentação in natura;

- Auxílio-alimentação pago através de ticket ou vale-refeição;

- Auxílio educação;

- Auxílio creche;

- Vale-transporte;

- Salário-família;

- Gratificações e prêmios não habituais;

- Auxílio-creche;

- Salário-maternidade;

- Horas extras;

- Adicional noturno;

- Adicional periculosidade e insalubridade.

Perguntas frequentes

Pagamentos devidos ao serviços realizados em um determinado período, como horas extras, adicionais, comissões, compõem as verbas salariais. Verbas indenizatórias são compensações por danos ou situações específicas, como dispensa sem justa causa ou horas extras não pagas.

Não, porque as verbas indenizatórias são um ressarcimento de despesas e prejuízos, portanto, não são consideradas rendimentos.

No acordo trabalhista, a empresa pode discriminar as verbas indenizatórias através de uma descrição específica de cada pagamento, indicando sua natureza de compensação por danos ou situações específicas, como dispensa sem justa causa ou horas extras não pagas, garantindo transparência e clareza no acordo.

Em geral, consideramos que as verbas indenizatórias não fazem parte integrante da remuneração do trabalhador, assim, a pensão alimentícia não incide sobre elas.