Já ouviu falar em PIS sobre folha? Esta contribuição governamental faz parte das obrigações que algumas empresas devem pagar como parte de sua responsabilidade tributária no Brasil. Além disso, tem um papel crucial no financiamento de programas sociais e no amparo ao trabalhador, através do seguro-desemprego.

Dessa forma, iremos explicar neste artigo como fazer a geração dentro do sistema Makro, além de trazer pontos importantes sobre esta contribuição. Ao entender como realizar a geração do PIS sobre folha dentro do sistema Makro, as empresas podem garantir o cumprimento correto de suas obrigações fiscais e previdenciárias, evitando problemas futuros e contribuindo para o funcionamento legal e sustentável de seus negócios.

Qual a sua dúvida?

Como gerar PIS sobre folha de pagamento?

Primeiramente, faça o login no sistema Makro.

- Outros

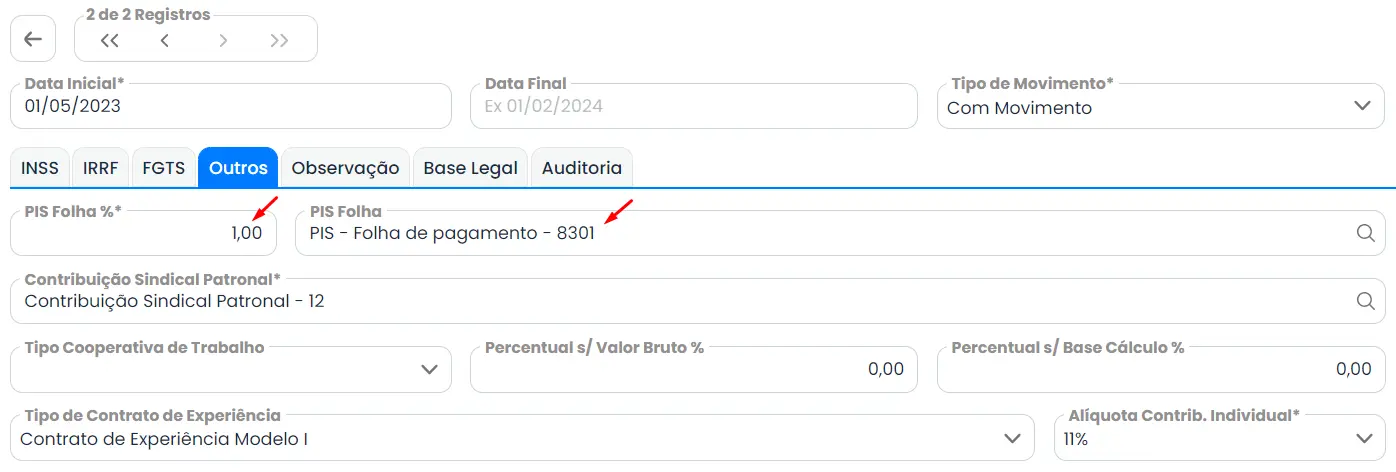

Em seguida, acesse as páginas: Preparar >> Tributação >> Pessoal. Logo após, clique no registro e vá na aba “Outros“. Preencha os dois campos: PIS Folha % e PIS Folha.

- Parâmetros Pessoal

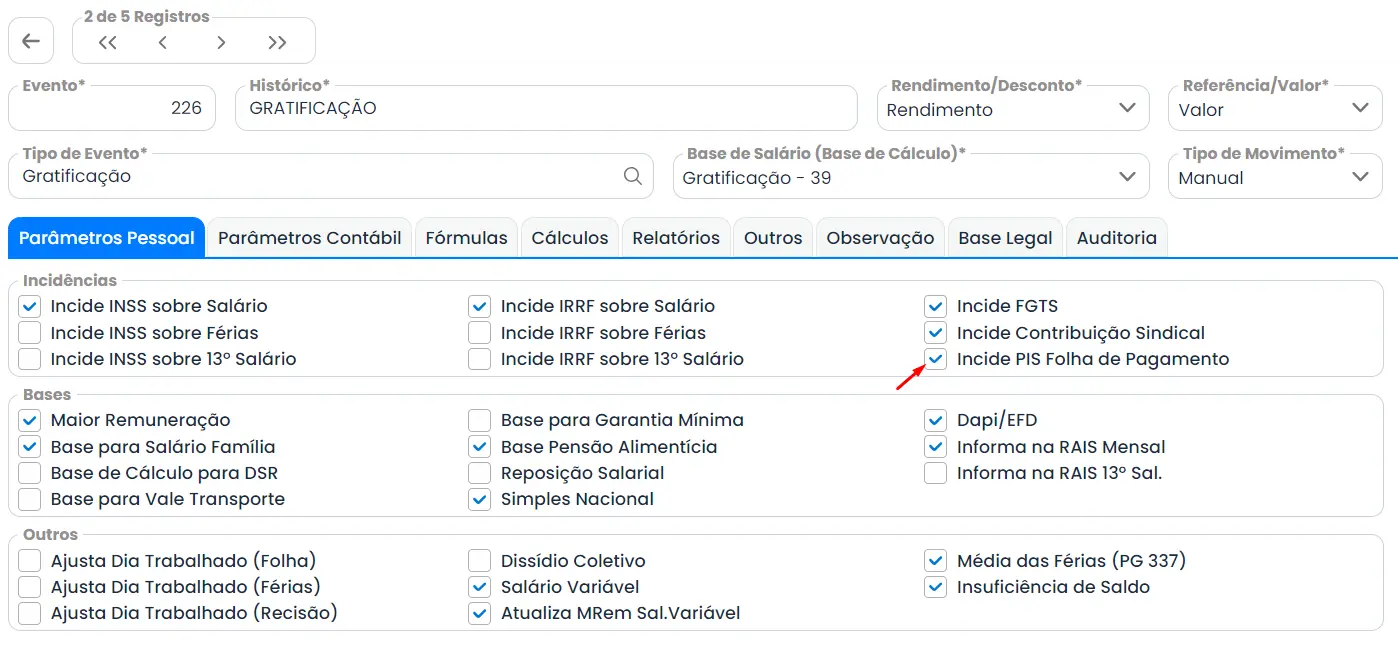

Após completar os passos anteriores, acesse as páginas: Pessoal >> Cadastro >> Rendimentos e Descontos. Pesquise pelos eventos que incidem e os selecione. Certifique-se também de marcar a opção “Incide PIS Folha de pagamento” e salve as alterações realizadas.

- Atenção

Se o processo já tiver sido encerrado, será necessário cancelá-lo e, em seguida, encerrá-lo novamente para gerar a guia em Tributos.

O que é o PIS sobre folha de pagamento?

Como explicamos no começo deste artigo, o PIS sobre folha é um encargo fiscal ao qual algumas empresas devem atender mensalmente. No entanto, nem todas as empresas são obrigadas a realizar esse pagamento; apenas órgãos sem fins lucrativos, considerados imunes, isentos ou dispensados, estão sujeitos a essa obrigação.

Sobre todos os salários dos colaboradores, aplica-se uma alíquota de 1% para calcular o PIS sobre a folha de pagamento, ou seja, mensalmente, calcula-se uma porcentagem de 1% sobre o total da folha de pagamento de todos os funcionários. Esse encargo tem como finalidade financiar programas governamentais do PIS/PASEP, contribuindo para o amparo social e o desenvolvimento do país.

Além disso, esta obrigação está estabelecida na Medida Provisória n° 2.158-35, de 24 de Agosto de 2001, em seu artigo 13°, que define as regras e procedimentos para o cálculo e recolhimento do PIS sobre a folha de pagamento. Essa medida tem como objetivo garantir a regularidade e a transparência na arrecadação desses recursos, que são essenciais para o financiamento de programas sociais e trabalhistas. Além disso, o PIS sobre a folha hoje é unificado com o DARF da DCTF Web.

Art. 13. A contribuição para o PIS/PASEP será determinada com base na folha de salários, à alíquota de um por cento, pelas seguintes entidades:

I – templos de qualquer culto;

II – partidos políticos;

III – instituições de educação e de assistência social a que se refere o art. 12 da Lei no 9.532, de 10 de dezembro de 1997;

IV – instituições de caráter filantrópico, recreativo, cultural, científico e as associações, a que se refere o art. 15 da Lei no 9.532, de 1997;

V – sindicatos, federações e confederações;

VI – serviços sociais autônomos, criados ou autorizados por lei;

VII – conselhos de fiscalização de profissões regulamentadas;

VIII – fundações de direito privado e fundações públicas instituídas ou mantidas pelo Poder Público;

IX – condomínios de proprietários de imóveis residenciais ou comerciais; e

X – a Organização das Cooperativas Brasileiras – OCB e as Organizações Estaduais de Cooperativas previstas no art. 105 e seu § 1o da Lei no 5.764, de 16 de dezembro de 1971.

O que é PIS e PASEP e qual a diferença?

Aqui, devemos abordar sobre o PIS/PASEP, dois programas governamentais que muitas pessoas pensam serem o mesmo, porém são termos distintos. Criados nos anos 1970, o Programa de Integração Social (PIS) possui como objetivo integrar o empregado do setor privado ao desenvolvimento da empresa e do país, enquanto o Programa de Formação do Patrimônio do Servidor Público (PASEP) tem o propósito de integrar os servidores públicos ao desenvolvimento do Brasil.

Ambos os programas são fundamentais para o financiamento de políticas públicas e assistenciais, contribuindo para o bem-estar social e o crescimento econômico do país. Por exemplo, é através desse mecanismo que se paga o abono salarial dos colaboradores do setor privado e do público.

Leia também:

Quando a empresa tem PIS sobre folha?

Como explicamos, nem todas as empresas precisam pagar o PIS sobre a folha. Somente algumas entidades sem fins lucrativos são obrigadas a fazer esse cálculo. Abaixo, listamos quais são conforme a legislação:

- Templos de qualquer culto;

- Conselhos de fiscalização de profissões regulamentadas;

- Partidos políticos;

- Condomínios de proprietários de imóveis residenciais ou comerciais;

- Organização das Cooperativas Brasileiras;

- Instituições de educação e assistência social imunes ao Imposto de Renda;

- Serviços sociais autônomos, criados ou autorizados por lei;

- Instituições de caráter filantrópico, recreativo, cultural, científico e associações isentas do Imposto de Renda;

- Sindicatos, federações e confederações.

Estas entidades estão sujeitas à obrigação de pagar o PIS sobre a folha de pagamento de seus funcionários, conforme as normas estabelecidas pela legislação tributária brasileira.

Qual a data de vencimento do PIS sobre folha de pagamento?

Em suma, o pagamento do PIS sobre a folha de pagamento deve ocorrer até o 25º dia do mês subsequente ao mês de ocorrência na Declaração de Débitos e Créditos Tributários Federais (DCTF Web), conforme estabelecido pelo artigo 300 da Instrução Normativa n° 2.003/2021.

Lembrando que a DCTF Web é utilizada para informar os tributos devidos pela empresa, incluindo o PIS sobre a folha de pagamento, que é unificado com o DARF. Além disso, ela é enviada eletronicamente por meio do sistema DCTF Web, disponibilizado pela Receita Federal do Brasil.

Art. 300. A Contribuição para o PIS/Pasep de que trata esta Parte tem como fato gerador a constituição da obrigação de pagar salários (Medida Provisória nº 2.158-35, de 2001, art. 13, caput).

§ 1º O fato gerador da Contribuição para o PIS/Pasep incidente sobre o décimo terceiro salário ocorre no mês de dezembro, quando o benefício se torna devido, ou no mês de rescisão do contrato de trabalho, quando o benefício compõe as verbas rescisórias. (Incluído(a) pelo(a) Instrução Normativa RFB nº 2162, de 04 de outubro de 2023)

§ 2º O recolhimento da Contribuição a que se refere o § 1º deverá ser efetuado até o 25º (vigésimo quinto) dia do mês subsequente ao de ocorrência do fato gerador, nos termos do caput e parágrafo único do art. 305. (Incluído(a) pelo(a) Instrução Normativa RFB nº 2162, de 04 de outubro de 2023)

§ 3º O disposto no § 2º aplica-se a fatos geradores que ocorrerem a partir do mês de janeiro de 2024. (Incluído(a) pelo(a) Instrução Normativa RFB nº 2162, de 04 de outubro de 2023)

Como emitir guia de PIS sobre a folha?

O PIS sobre a folha hoje é unificado com o DARF da DCTF Web, e o Sistema Makro emite esse DARF para quem possui o Integra Contador. Além disso, a plataforma dispõe de mentores especializados nos departamentos pessoal, fiscal e contábil para auxiliá-lo sempre que necessário, seja por meio de suporte gratuito ou consultorias personalizadas.

É válido ressaltar que a Makro é reconhecida pela sua interface intuitiva e fácil de usar, proporcionando uma experiência agradável aos seus usuários. Ademais, ela oferece atualizações regulares para garantir que as empresas estejam sempre em conformidade com as últimas regulamentações e normas fiscais.

A plataforma também disponibiliza recursos adicionais, como treinamentos e live em seu canal no Youtube, para capacitar os usuários a utilizar todas as funcionalidades da plataforma de forma eficaz e maximizar os benefícios para o negócio.

Perguntas frequentes

A alíquota do PIS sobre a folha de pagamento é de 1%. Em outras palavras, isso significa que as empresas que estão sujeitas a essa obrigação tributária devem calcular e pagar 1% do total da folha salarial de seus funcionários como contribuição para o Programa de Integração Social (PIS).

Aplica-se uma alíquota de 1% sobre o total da folha salarial dos funcionários da empresa para calcular o PIS sobre a folha de pagamento.

Em suma, apenas órgãos sem fins lucrativos, considerados imunes, isentos ou dispensados, estão sujeitos a essa obrigação.