A migração de dados contábeis ou a mudança de contador são momentos cruciais que requerem atenção e precisão para garantir a continuidade das operações financeiras da empresa sem interrupções. Este guia oferece um caminho claro para realizar esse processo com êxito no início do departamento contábil, começando pela implantação dos saldos de balanço de abertura no sistema Makro.

Qual a sua dúvida?

- Início do Departamento Contábil no Makro

- Particularidades no Lançamento

- O que é um Balanço de Abertura na contabilidade e qual sua importância no início do departamento contábil de uma empresa?

- Como é feito um lançamento contábil no contexto de um Balanço de Abertura no início do departamento contábil?

- Por que é necessário registrar duplicatas de fornecedores e clientes no sistema contábil?

- Como o controle de fornecedores e clientes impacta o início do departamento contábil de uma empresa?

- Qual a importância de lançar ativos imobilizados no sistema no início do departamento contábil?

- Por que é crucial incluir os valores dos tributos no Balanço de Abertura e no controle específico de tributos?

- Conclusão

Para iniciar o Departamento Contábil no Sistema Makro, especialmente durante uma migração de dados ou troca de contador, é essencial seguir um processo estruturado para garantir a integridade e a continuidade dos registros contábeis. Aqui está um passo a passo corrigido e otimizado:

Início do Departamento Contábil no Makro

Implantação dos Saldos de Balanço de Abertura

- Faça o seu login: Acesse o sistema Makro utilizando o seu login e senha.

- Verificação Inicial: Acesse o cadastro da empresa navegando em Preparar > Cadastros > Empresas, selecione a empresa desejada e, em seguida, vá para Data > Outras > Balanço de Abertura. Aqui, informe a data do último fechamento contábil para iniciar os registros a partir do mês subsequente. Por exemplo, se o último fechamento foi em 30/11/2019, a data de início no sistema será 31/12/2019.

Nota:

Para empresas novas, preencha com a data anterior ao primeiro registro contábil. Se a constituição foi em 01/01/2023, use 31/12/2022 como data de balanço de abertura, excluindo lançamentos anteriores a esta data.

- Lançamento do Balanço de Abertura: Realize o lançamento acessando Contábil > Preparações > Balanço Abertura, e inclua um novo registro.

Particularidades no Lançamento

- Inclusão de Duplicatas de Fornecedores e Clientes:

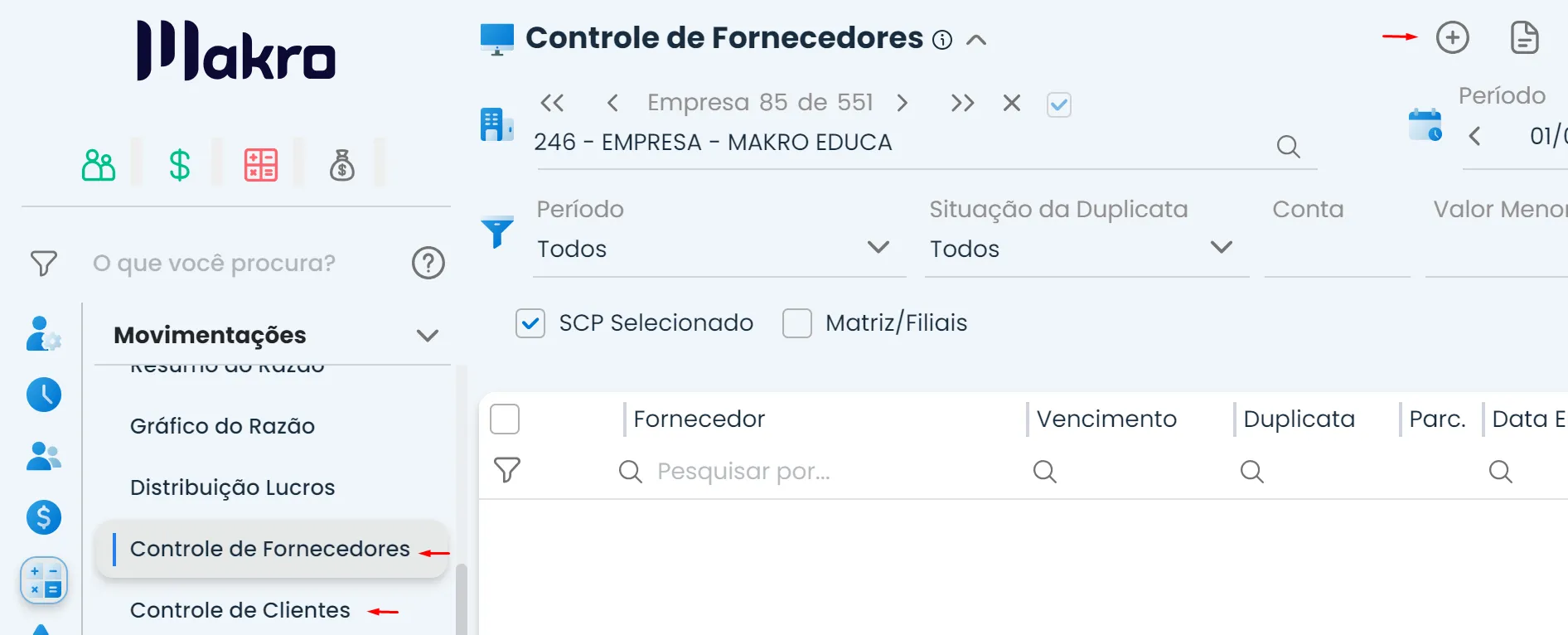

Para quem utiliza o controle de clientes e fornecedores, é necessário incluir as duplicatas pertinentes. Faça isso em Contábil > Movimentações > Controle de Fornecedores ou Controle de Clientes > Incluir.

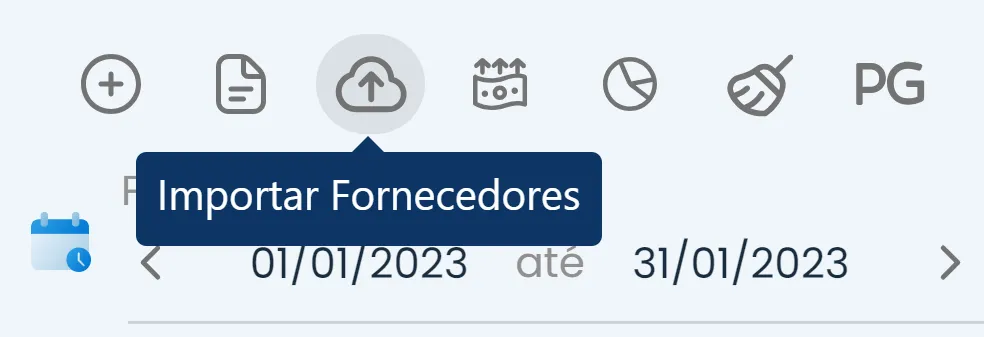

- Importação de Duplicatas de Fornecedores e Clientes:

Os valores das duplicatas serão automaticamente considerados no Balanço de Abertura. Alternativamente, é possível importar essas informações via arquivos TXT ou Excel em Contábil > Movimentações > Controle de Fornecedores ou Controle de Clientes > Importar Fornecedores/Clientes.

- Lançamento de Imobilizados:

Inclua os ativos imobilizados em Contábil > Movimentações > Imobilizado > Incluir um novo registro.

- Data B. Abertura

Informe a data de balanço de abertura no campo Data B. Abertura para lançamentos referentes à implantação. Os valores serão integrados ao Balanço de Abertura automaticamente.

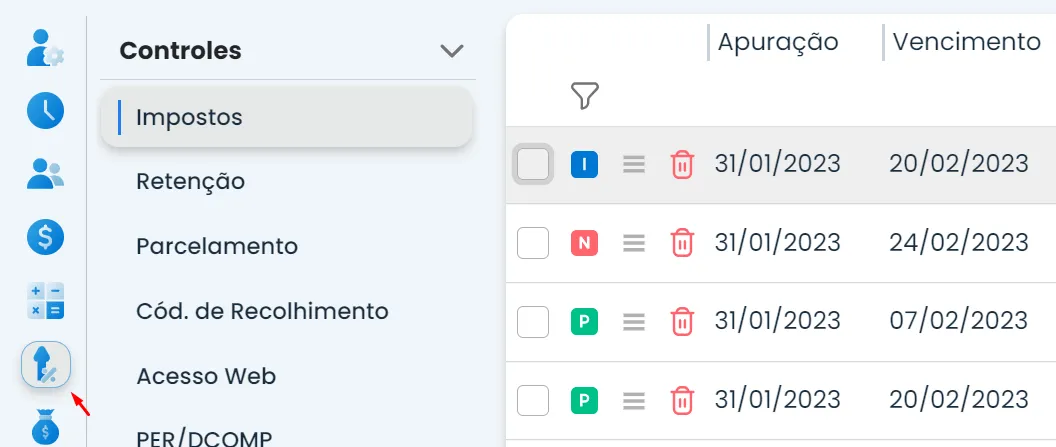

- Lançamento de Impostos:

Registre os valores dos tributos tanto no Balanço de Abertura (Contábil > Preparações > Balanço Abertura) quanto no controle específico de tributos (Tributos > Controles > Impostos). Além disso, é importante que os totais lançados no Balanço de Abertura correspondam às somas das guias de tributos para cada imposto.

Importante

- Siga estas etapas com atenção para garantir uma transição suave e a correta implementação dos dados contábeis no sistema.

- Para dúvidas específicas ou problemas técnicos, consulte o suporte do Makro.

Enfim, este procedimento detalhado ajuda a minimizar erros e assegura a integridade dos dados contábeis ao iniciar ou migrar para o Departamento Contábil no Sistema Makro.

O que é um Balanço de Abertura na contabilidade e qual sua importância no início do departamento contábil de uma empresa?

Inicialmente, vale destacar que o Balanço de Abertura constitui o ponto de partida essencial para o registro das operações contábeis no sistema Makro, marcando assim a posição financeira inicial da empresa. Ao estabelecer a data do balanço de abertura, o contador define de forma proativa o momento a partir do qual os lançamentos contábeis se iniciarão. Contudo, isso garante uma transição suave das informações contábeis, sendo crucial durante mudanças de sistema ou de contador, especialmente no início do departamento contábil.

Como é feito um lançamento contábil no contexto de um Balanço de Abertura no início do departamento contábil?

Por conseguinte, o lançamento contábil no contexto de um Balanço de Abertura envolve a ação direta de adicionar ao sistema Makro os saldos iniciais das contas patrimoniais, derivados do último balanço encerrado. Além disso, informando esses valores durante a etapa de Balanço de Abertura, o contador efetivamente transfere os saldos finais do período anterior para o novo sistema. Assim, assegura-se desde o início que a base contábil espelhe fielmente a realidade financeira da empresa.

Por que é necessário registrar duplicatas de fornecedores e clientes no sistema contábil?

Além disso, a necessidade de registrar duplicatas de fornecedores e clientes surge como uma etapa crítica no início do departamento contábil. Contudo, tal registro, efetuado no sistema Makro pelo contador, documenta todas as obrigações e direitos decorrentes das transações comerciais da empresa. Facilita-se, assim, o gerenciamento de contas a pagar e a receber, o que é fundamental para que o balanço patrimonial reflita com precisão a situação financeira da empresa desde o começo.

Como o controle de fornecedores e clientes impacta o início do departamento contábil de uma empresa?

Ademais, no início do departamento contábil, assumir o controle de fornecedores e clientes impacta significativamente o processo contábil. Portanto, este controle, executado pelo contador, assegura que todos os lançamentos reflitam com exatidão as operações reais da empresa. Contribui-se, desta forma, para uma gestão eficiente do fluxo de caixa e para a precisão dos relatórios financeiros desde o início das atividades contábeis.

Qual a importância de lançar ativos imobilizados no sistema no início do departamento contábil?

Segue-se que o lançamento de ativos imobilizados desempenha um papel vital no começo do departamento contábil. O registro detalhado desses bens, realizado pelo contador no sistema Makro, inclui informações cruciais como valor de aquisição e depreciação acumulada. Tal prática é essencial para um controle adequado dos ativos fixos e assegura a exatidão das informações contábeis desde o início.

Por que é crucial incluir os valores dos tributos no Balanço de Abertura e no controle específico de tributos?

Finalmente, incluir os valores dos tributos tanto no Balanço de Abertura quanto no controle específico de tributos revela-se uma etapa crítica no começo do departamento contábil. Tal inclusão, efetuada pelo contador, permite manter um registro preciso das obrigações fiscais da empresa. Facilita-se, assim, o cumprimento dos compromissos tributários e garante-se a correta apuração dos resultados financeiros desde o início das operações contábeis.

Leia também:

Conclusão

Navegar pelos desafios de iniciar o departamento contábil, seja através de uma migração de dados ou na transição para um novo contador, demanda um processo cuidadosamente delineado para garantir a integridade e a fluidez das operações financeiras de uma empresa. Portanto, através deste guia, detalhamos passos críticos – da implantação dos saldos de balanço de abertura no sistema Makro ao registro meticuloso de duplicatas e ativos imobilizados, culminando na inclusão precisa dos valores tributários.

Contudo, cada etapa é projetada para assegurar uma transição sem contratempos, estabelecendo um fundamento sólido para o departamento contábil e mantendo a precisão financeira desde o início. Enfim, adotar essa abordagem estruturada não apenas facilita a transição, mas também fortalece a confiança nas capacidades contábeis da empresa, promovendo uma gestão financeira robusta e preparada para futuros desafios.