Ei, contador! Você sabia que a maioria das autuações fiscais acontece por causa do descumprimento das Obrigações Acessórias da Contabilidade? Esses documentos são fundamentais para que as empresas mantenham sua regularidade fiscal e garantam que todas as informações exigidas pelo governo sejam entregues corretamente.

Com tantas declarações, sistemas e prazos a cumprir, é comum surgirem dúvidas sobre o envio dessas obrigações. Por isso, neste artigo vamos explicar o que são as Obrigações Acessórias da Contabilidade, quais são as principais e como evitar problemas com o fisco.

Você vai ler:

- O que são as Obrigações Acessórias da Contabilidade e por que elas são importantes para as empresas?

- Quais são as principais Obrigações Acessórias da Contabilidade exigidas no Brasil?

- Qual é a diferença entre obrigações acessórias e obrigações principais?

- Como o SPED impactou o envio das Obrigações Acessórias da Contabilidade?

- Quais são as consequências do não cumprimento das obrigações acessórias?

- Perguntas frequentes

O que são as Obrigações Acessórias da Contabilidade e por que elas são importantes para as empresas?

Em suma, as obrigações acessórias da contabilidade são os deveres fiscais que as empresas precisam cumprir, além do pagamento de impostos federais, estaduais e municipais. Elas têm como finalidade comprovar o cumprimento da obrigação principal.

Vale destacar que não se trata apenas de pagar tributos, mas também de informar ao Fisco o imposto calculado e os fatos geradores. Esse processo é fundamental por garantir a continuidade e a saúde da empresa.

As obrigações acessórias também funcionam como instrumentos de auditoria, já que permitem o cruzamento de dados pelo Fisco digital, que utiliza sistemas para verificar informações provenientes de diferentes documentos.

Assim, caso haja algum erro ou inconsistência entre o que a empresa declarou e o que fornecedores e clientes informaram, ela pode cair automaticamente na malha fiscal, sendo obrigada a corrigir os dados e, em alguns casos, pagar multas.

Ele também impacta a Certidão Negativa de Débito (CND), uma vez que, para mantê-la, o empregador deve cumprir pontualmente as obrigações fiscais. Sem esse documento, a empresa não poderá participar de licitações públicas, obter empréstimos, financiamentos ou realizar transações imobiliárias que exijam regularidade fiscal.

Quais são as principais Obrigações Acessórias da Contabilidade exigidas no Brasil?

As obrigações acessórias da contabilidade fazem parte do Sistema Público de Escrituração Digital (SPED). A seguir, apresentamos as principais obrigações contábeis e fiscais vinculadas à Receita Federal do Brasil (RFB).

A Escrituração Contábil Digital (ECD) é o arquivo que substitui a escrituração dos livros Diário, Razão e Balancetes. Além disso, ela é a base de todo o sistema, servindo como ponto de partida para a fiscalização.

A Escrituração Contábil Fiscal (ECF) apresenta os dados do Imposto de Renda Pessoa Jurídica (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL). Por meio dela, ocorre a vinculação entre as informações da ECD e os dados fiscais, permitindo ao Fisco cruzar o lucro contábil e o lucro fiscal.

A Declaração de Débitos e Créditos Tributários Federais (DCTF) informa à Receita Federal os créditos e débitos de tributos e contribuições federais. Já os valores previdenciários são declarados exclusivamente pela DCTFWeb.

Obrigações previdenciárias

No grupo das obrigações previdenciárias, são três:

- eSocial, o Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas. Ele unifica todas as informações da empresa e dos empregados, desde admissão até desligamento, por meio do envio de eventos. Também inclui os eventos de Saúde e Segurança do Trabalho (SST).

- Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais (EFD-Reinf), que informa os impostos de IR, PIS/COFINS e CSLL sobre serviços prestados e tomados, além da Contribuição Previdenciária sobre a Receita Bruta (CPRB).

- DCTFWeb, onde são consolidados os dados enviados pelo eSocial e pela EFD-Reinf, gerando os débitos previdenciários a serem pagos.

Obrigações fiscais

Por fim, as obrigações fiscais estaduais estão relacionadas aos impostos sobre a circulação de mercadorias e produtos industrializados. A EFD ICMS/IPI corresponde à apuração do ICMS e à escrituração digital dos documentos fiscais e do IPI. Ela se aplica principalmente às indústrias e aos estabelecimentos comerciais de maior porte, incluindo o Bloco K.

A Guia de Informações e Apuração (GIA) ainda pode ser exigida em algumas unidades federativas para fins de ICMS, embora tenha sido substituída pela EFD ICMS/IPI na maioria dos estados.

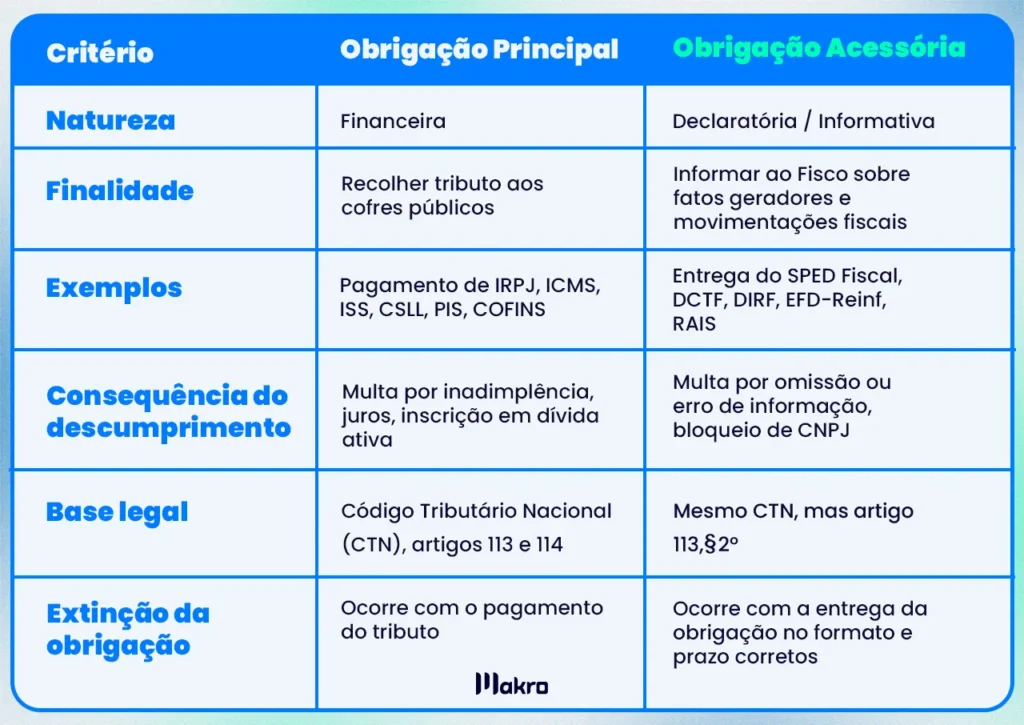

Qual é a diferença entre obrigações acessórias e obrigações principais?

Muitos profissionais podem ter dúvidas sobre as diferenças entre obrigações acessórias e obrigações principais. Embora estejam relacionadas e sejam executadas em conjunto, elas possuem finalidades distintas: uma envolve pagamento e a outra envolve informação.

Em resumo, a obrigação principal é o dever de pagar tributos, como PIS/COFINS, CSLL, ICMS e IRPJ. Trata-se de uma prestação pecuniária, ou seja, o recolhimento efetivo dos valores devidos ao Fisco.

Por outro lado, a obrigação acessória consiste no envio de informações ao governo para demonstrar que a obrigação principal foi devidamente cumprida. Trata-se de uma prestação formal, que inclui a entrega de declarações e escriturações, como EFD-Reinf, DCTFWeb, ECF e ECD.

Em linhas gerais:

- Obrigação principal: pagar os tributos.

- Obrigação acessória: informar e comprovar o pagamento, além de fornecer dados para fiscalização.

Ambas são essenciais para manter a regularidade fiscal da empresa e evitar autuações, multas e restrições.

Como o SPED impactou o envio das Obrigações Acessórias da Contabilidade?

Criado pelo Decreto nº 6.022, de 22 de janeiro de 2007, o SPED (Sistema Público de Escrituração Digital) veio para transformar como as empresas prestam contas ao governo. Por meio dele, as obrigações acessórias da contabilidade passaram a ser enviadas de forma digital, padronizada e mais segura, o que também modernizou a fiscalização e elevou o nível de Compliance Fiscal.

Com o SPED, houve uma unificação do formato de entrega, substituindo diversos documentos em papel por arquivos digitais estruturados. Além disso, a plataforma promoveu a centralização das informações, permitindo que Receita Federal, estados e municípios acessem e cruzem dados em tempo real.

Esse avanço trouxe diversos impactos positivos, como:

– Redução de erros na escrituração;

– Maior integração entre as obrigações (ECD, ECF, EFD-Reinf, entre outras);

– Cruzamento automático de dados para auditoria digital;

– Mais transparência e rastreabilidade das informações;

– Diminuição de custos operacionais para empresas e para o próprio Fisco.

Em resumo, o SPED profissionalizou e padronizou o envio das obrigações acessórias, aumentando a eficiência e reduzindo riscos fiscais para as organizações.

Quais são as consequências do não cumprimento das obrigações acessórias?

Quando a empresa deixa de entregar ou envia incorretamente as obrigações acessórias da contabilidade, como a escrituração fiscal, demonstrações contábeis e informações para a apuração de tributos, ela pode enfrentar uma série de problemas com o Fisco.

A primeira consequência é a aplicação de multas e penalidades, que variam conforme o tipo de obrigação e o tempo de atraso. Além disso, erros ou omissões comprometem a regularidade fiscal, impedindo a emissão da CND e dificultando a participação em licitações, a obtenção de crédito e a realização de operações que exigem comprovação de situação fiscal regular.

Outro ponto importante é o risco de inconsistências nos dados enviados, o que pode levar a empresa a cair na malha fiscal, já que os sistemas fazem cruzamentos automáticos entre declarações e documentos. Por fim, o descumprimento também afeta a conformidade legal empresarial, prejudicando a credibilidade diante de parceiros e clientes.

Perguntas frequentes

Microempresas e MEIs têm obrigações simplificadas, mas ainda precisam cumprir algumas declarações fiscais e contábeis conforme o porte e o regime tributário.

Erros de preenchimento, atraso na entrega, informações inconsistentes e documentos incompletos são os problemas mais frequentes.

Sistemas contábeis e plataformas digitais automatizam a escrituração, reduzem erros e permitem acompanhar prazos e relatórios com segurança.