Um dos momentos que mais exigem do contador é o fechamento contábil da empresa. Além de ser uma ferramenta essencial para que o empresário visualize a real situação financeira do negócio, ele vai muito além de simplesmente conferir saldos.

Em outras palavras, esse processo é o alicerce que sustenta a estratégia e a saúde financeira da empresa. Essencial e revelador, e que funciona como uma bússola, orientando decisões mais assertivas e promovendo um crescimento sustentável.

Dessa forma, vamos explicar o que é o fechamento contábil e como organizá-lo de maneira simples utilizando o sistema contábil Makro.

Você vai ler:

- O que é fechamento contábil?

- Para que serve o fechamento contábil?

- Quando é o fechamento contábil?

- Por onde começar um fechamento contábil?

- Os erros mais comuns que comprometem o fechamento contábil

- Principais impactos das inconsistências financeiras no fechamento contábil

- Como fazer um fechamento contábil?

- Conclusão

- Perguntas frequentes

O que é fechamento contábil?

Em suma, o fechamento contábil é um procedimento essencial no qual o contador analisa todas as transações financeiras realizadas pela empresa em um determinado período. Esse processo é fundamental para garantir a precisão e a organização das informações contábeis. Ele ocorre em intervalos específicos, que podem ser mensais, trimestrais ou anuais.

Além disso, o ferramental proporciona uma avaliação detalhada da situação financeira da empresa, permitindo a identificação clara de lucros, prejuízos, ativos e passivos. Esses dados são indispensáveis para embasar decisões estratégicas mais seguras, desempenhando um papel fundamental na promoção da estabilidade e do crescimento sustentável da organização no cenário econômico atual.

Para que serve o fechamento contábil?

A importância do fechamento está na sua capacidade de consolidar todas as transações financeiras de um determinado período, permitindo uma análise detalhada de provisões e diferimentos. Essa compilação de dados não apenas garante o cumprimento das obrigações fiscais e regulatórias, como também fornece informações valiosas que embasam decisões estratégicas para o negócio.

Desde a otimização da alocação de recursos até a identificação de oportunidades de crescimento e áreas de risco, o fechamento contábil se torna um instrumento indispensável para qualquer empresa. Em um ambiente empresarial cada vez mais complexo e competitivo, sua relevância é ainda maior.

Portanto, ele assegura a integridade e a transparência das informações financeiras, fatores-chave para a manutenção da confiança de investidores, credores e do mercado em geral.

Quando é o fechamento contábil?

O fechamento contábil deve ser realizado na empresa de forma periódica, podendo ocorrer mensalmente, trimestralmente ou anualmente. A seguir, vamos explicar brevemente cada um desses períodos.

Fechamento contábil mensal

Esse tipo de fechamento é crucial para uma gestão financeira mais ágil e eficiente, além de fortalecer o controle interno da empresa. Ao revisar e registrar todas as transações financeiras realizadas no mês, é possível identificar rapidamente eventuais inconsistências ou oportunidades de otimização.

Isso permite a realização de ajustes imediatos na estratégia do negócio e na alocação de recursos. Dessa forma, o fechamento mensal assume um caráter mais preventivo e gerencial.

Fechamento contábil trimestral

As empresas enquadradas nos regimes de tributação pelo Lucro Real ou pelo Lucro Presumido devem realizar a apuração do Imposto de Renda da Pessoa Jurídica (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL).

No regime do Lucro Presumido, a apuração do IRPJ e da CSLL é obrigatoriamente trimestral. Já no Lucro Real, a apuração pode ser trimestral ou anual, conforme a opção da empresa.

Quando a apuração é trimestral, ela ocorre nos seguintes períodos:

1º trimestre: janeiro a março

2º trimestre: abril a junho

3º trimestre: julho a setembro

4º trimestre: outubro a dezembro

Leia também:

Fechamento contábil anual

Por fim, o fechamento anual é o mais abrangente, pois oferece uma visão completa da saúde financeira da empresa ao final de cada exercício social. Esse processo envolve a revisão detalhada de todas as transações realizadas ao longo do ano, garantindo que os registros contábeis estejam corretos e devidamente conciliados.

A partir desse fechamento, são elaboradas as demonstrações contábeis obrigatórias, como o Balanço Patrimonial e a Demonstração do Resultado do Exercício (DRE), conforme a legislação aplicável ao porte e ao regime tributário da empresa. A escrituração contábil regular e a elaboração dessas demonstrações são exigências legais para a maioria das empresas.

Esses relatórios são fundamentais para investidores, credores, instituições financeiras e órgãos reguladores, ao fornecerem uma base consistente para a avaliação do desempenho econômico-financeiro e da situação patrimonial da empresa.

Cada tipo de fechamento contábil atende a um objetivo específico, contribuindo para a manutenção de uma contabilidade precisa, o cumprimento das obrigações legais e fiscais e a tomada de decisões estratégicas mais seguras.

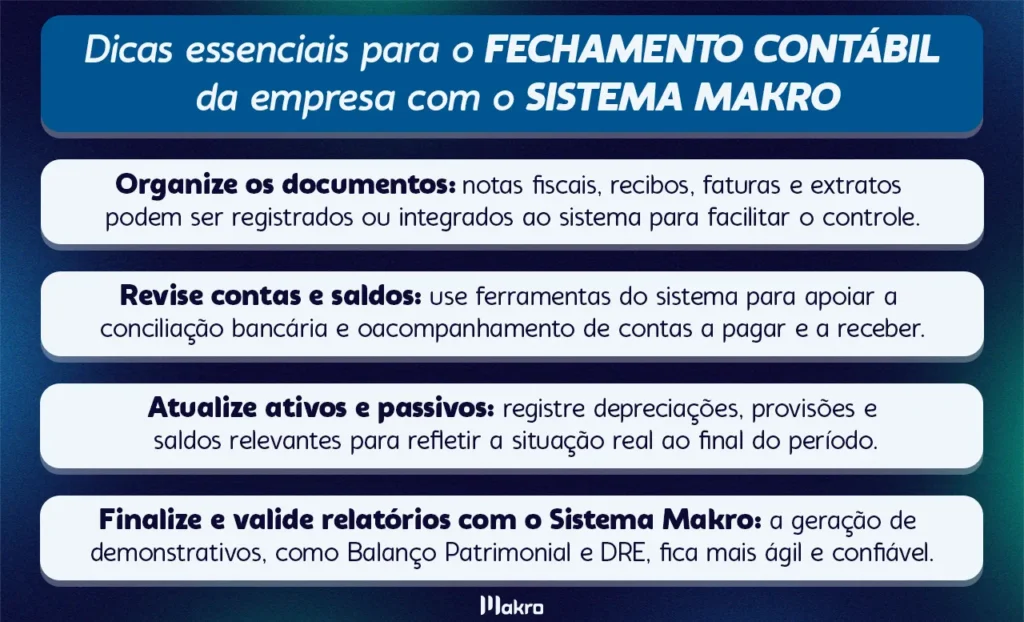

Por onde começar um fechamento contábil?

Primeiramente, para assegurar que as informações financeiras estejam em conformidades para a empresa, sendo assim, o mais ideal que o profissional organize toda a documentação.

Antes de iniciar o fechamento contábil, certifique-se de que todos os documentos financeiros relevantes, como faturas, recibos e extratos bancários, estejam organizados e acessíveis. Isso facilita a revisão das transações e a identificação de possíveis discrepâncias.

Além disso, verifique todas as contas da empresa, incluindo bancárias, a receber e a pagar, para assegurar que os saldos estejam corretos. Também não podemos esquecer da conferência de saldos, conciliação bancária que ajudam a identificar e corrigir erros antes do fechamento.

Examine cuidadosamente todas as entradas de diário para o período em questão, buscando erros de registro, classificação incorreta de despesas ou receitas e duplicidades. Portanto, corrija quaisquer incoerências encontradas.

Avalie e atualize os saldos de ativos e passivos, incluindo depreciação de ativos fixos e provisões para dívidas duvidosas, para refletir sua situação real ao final do período. Certifique-se de que todas as práticas contábeis adotadas estejam conforme os padrões e normas contábeis vigentes, evitando problemas legais ou auditorias adversas.

Antes do fechamento oficial, conduza uma auditoria interna para examinar os registros financeiros e os processos contábeis, identificando e corrigindo erros. Além disso, mantenha a equipe contábil atualizada com as melhores práticas, mudanças na legislação e novas tecnologias para evitar erros decorrentes de desconhecimento ou desatualização.

Após completar todos os passos anteriores, faça uma revisão final dos relatórios financeiros e obtenha a aprovação da direção antes de encerrar oficialmente o período contábil.

Os erros mais comuns que comprometem o fechamento contábil

Os erros mais comuns no fechamento contábil podem comprometer significativamente a precisão das informações financeiras e a conformidade regulatória da empresa. Entre as falhas mais recorrentes, destacam-se:

- Desorganização de documentos: A ausência de um sistema eficiente para organizar e arquivar documentos financeiros pode gerar atrasos e inconsistências na consolidação das informações necessárias para o fechamento.

- Registros incompletos: Deixar de registrar todas as transações financeiras, seja por falha operacional ou esquecimento, distorce a real situação econômica da empresa e impacta diretamente relatórios e análises gerenciais.

- Erros de cálculo: Equívocos matemáticos, mesmo que simples, podem alterar resultados financeiros e levar à tomada de decisões com base em dados incorretos.

- Registro incorreto de datas: Lançar transações em períodos inadequados compromete o regime de competência e prejudica a análise do fluxo de caixa e dos demonstrativos contábeis.

- Falta de periodicidade no fechamento: Não realizar fechamentos contábeis de forma regular permite o acúmulo de erros, dificultando sua identificação e correção posterior.

- Desatualização em relação à legislação: A legislação fiscal e contábil está em constante mudança. A falta de atualização pode resultar em não conformidade e aplicação de penalidades.

- Resistência ao uso de tecnologia: Sistemas contábeis modernos oferecem automação e integração de processos, reduzindo falhas humanas. Ignorar essas ferramentas aumenta o risco de erros.

- Dependência excessiva de planilhas: Embora úteis, planilhas são mais vulneráveis a falhas humanas e não contam com mecanismos automáticos de validação, como ocorre em softwares contábeis especializados.

Principais impactos das inconsistências financeiras no fechamento contábil

As inconsistências financeiras no fechamento contábil podem gerar impactos relevantes na saúde e na estabilidade de uma empresa. Entre as principais consequências, destacam-se:

Inconsistências podem distorcer a real situação econômica da empresa, resultando em relatórios que não refletem corretamente seu desempenho financeiro. Isso compromete a capacidade dos gestores de tomar decisões estratégicas bem fundamentadas.

Erros no fechamento contábil também podem provocar apuração incorreta de tributos, seja por recolhimento a maior ou a menor. Nessas situações, a empresa pode sofrer multas, penalidades e autuações por parte das autoridades fiscais.

Investidores, credores e instituições financeiras dependem da confiabilidade das demonstrações contábeis para avaliar a viabilidade e o risco do negócio. Informações inconsistentes podem abalar a credibilidade da empresa e dificultar a obtenção de crédito ou novos investimentos.

Além disso, uma base de dados imprecisa pode levar a decisões estratégicas equivocadas, afetando o crescimento, a rentabilidade e a sustentabilidade da organização no longo prazo.

A identificação e correção de inconsistências após o encerramento do período contábil demandam tempo e recursos adicionais, aumentando custos operacionais e reduzindo a eficiência da equipe.

O planejamento financeiro também é prejudicado quando as informações não são confiáveis, impactando a alocação de recursos, o planejamento de expansão e outras decisões gerenciais relevantes.

Por fim, mitigar esses riscos exige processos contábeis bem estruturados, controles internos eficientes e o uso de tecnologias que assegurem maior precisão e consistência das informações financeiras.

Como fazer um fechamento contábil?

Contar com um software de contabilidade é um grande diferencial para realizar o fechamento contábil com mais segurança e eficiência. Sistemas modernos automatizam etapas do processo e oferecem verificações de inconsistências em tempo real, reduzindo significativamente a ocorrência de erros.

O sistema contábil Makro se destaca como uma solução voltada para contadores que buscam mais organização e produtividade no fechamento. Um de seus principais diferenciais é o controle de serviços, funcionalidade desenvolvida para simplificar e estruturar as rotinas do departamento Pessoal, Fiscal e Contábil. Com isso, o gerenciamento das obrigações se torna mais ágil e menos suscetível a falhas.

O controle de serviços permite definir, acompanhar e concluir tarefas com maior eficiência, garantindo que todas as etapas do fechamento sejam executadas nos prazos estabelecidos. Essa organização proporciona maior visibilidade sobre o andamento das atividades, facilitando o planejamento, a distribuição de responsabilidades e a identificação antecipada de possíveis pendências.

Além disso, o sistema oferece recursos de automação que reduzem o tempo dedicado a tarefas manuais e repetitivas. Isso aumenta a produtividade da equipe e contribui para a precisão das informações financeiras. A plataforma também favorece a comunicação interna, permitindo melhor acompanhamento das demandas e maior integração entre os setores.

Outro ponto relevante é a possibilidade de personalização, adaptando o sistema às necessidades específicas de cada escritório contábil. Dessa forma, o Makro não apenas auxilia no fechamento contábil, mas também contribui para a otimização das rotinas diárias e para uma gestão mais organizada e eficiente.

Conclusão

O fechamento contábil é mais do que uma formalidade contábil; é uma ferramenta estratégica essencial para a gestão eficaz de uma empresa. Portanto, realizar esse processo com precisão e eficiência, especialmente com o auxílio da automação e de um sistema contábil como o Makro, pode significativamente aprimorar a precisão financeira, a tomada de decisões e o sucesso de longo prazo de um negócio.

Perguntas frequentes

O fechamento contábil envolve lançamentos de ajuste, conferência do balancete de verificação e integração fiscal e contábil, garantindo a integridade dos dados financeiros.

Para o fechamento anual, realiza-se o encerramento do exercício social, gera-se a demonstração do resultado do exercício, a demonstração das mutações do patrimônio líquido, notas explicativas e se faz auditoria de balanço, com escrituração contábil digital e apuração de impostos.

Mensal, trimestral e anual são os períodos mais comuns para o fechamento contábil.