A escrituração fiscal virou peça central no trabalho de qualquer escritório contábil. Não dá mais pra imaginar a rotina sem lidar com ECD, ECF, EFD-ICMS/IPI e todas essas obrigações que a Receita Federal criou dentro do SPED. O que antes era registro em livro físico virou arquivo digital, e junto, veio uma fiscalização muito mais cruzada e rápida. Hoje, um erro na escrituração pode gerar multa automática ou inconsistência que o próprio sistema detecta.

Por outro lado, quando a escrituração está bem feita, ela vira uma ferramenta valiosa: pois ajuda no planejamento tributário, facilita auditorias e até protege a empresa em discussões com o Fisco. Portanto, neste artigo, vamos entender como a escrituração fiscal funciona na prática, dos prazos de entrega até as armadilhas mais comuns que aparecem no dia a dia. Boa leitura!

Você vai ler:

- O que é escrituração fiscal

- Como funciona a escrituração fiscal na prática?

- EFD ICMS/IPI e o SPED Fiscal

- Quais os principais tipos de registros na escrituração fiscal?

- Quem precisa fazer escrituração fiscal?

- Escrituração fiscal e a Reforma Tributária

- Qual o papel do contador na escrituração fiscal?

- Perguntas Frequentes

O que é escrituração fiscal

Escrituração fiscal é o registro das operações que geram tributos, como entradas, saídas, prestação de serviços, apurações. E tudo isso organizado em livros digitais que a Receita Federal pode cruzar a qualquer momento com outras bases de dados.

Sobretudo, todos com CNPJ ativo precisam fazer. O que vai diferenciar entre cada um, é o tipo de escrituração e a frequência, que podem mudar de acordo com o regime tributário e o porte da empresa. Por exemplo, no regime de Lucro Real tem obrigações diferentes de Presumido, que são diferentes do Simples Nacional.

No entanto, o SPED centralizou tudo. Hoje, a escrituração fiscal acontece principalmente através do envio de arquivos digitais, ECD, ECF, EFD-ICMS/IPI, EFD-Contribuições. Cada um tem seu prazo, sua estrutura de blocos e seus cruzamentos automáticos. E, caso tenha erros em algum ponto, o sistema consegue detectar na hora e recusa ou gera inconsistência.

Assim, a escrituração bem feita protege a empresa em fiscalizações e facilita auditorias. Já se for mal feita, pode se tornar uma grande dor de cabeça: com multas automáticas, notificações da Receita e até mesmo cair na malha fiscal. E com a Reforma Tributária chegando agora em 2026, isso só tende a ficar mais rigoroso.

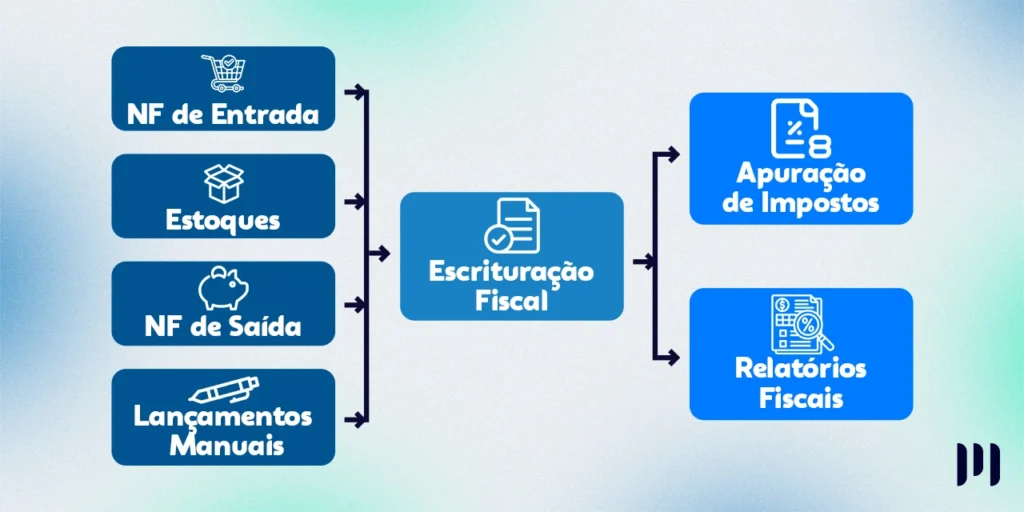

Como funciona a escrituração fiscal na prática?

A escrituração fiscal hoje é digital, e passa obrigatoriamente pelo SPED. Acabou aquele tempo de livro físico carimbado na Junta Comercial. Agora tudo é arquivo validado, assinado com certificado digital e transmitido pela internet.

Sobretudo, na prática, funciona assim: você reúne as notas fiscais (entradas, saídas, serviços), classifica cada operação com CFOP correto, NCM quando é produto, CST/CSOSN pra definir tributação. Em seguida, é hora de apurar os impostos, ICMS, IPI, PIS, COFINS, e montar os arquivos no formato que a Receita exige. Cada tipo de escrituração tem sua estrutura de blocos, em resumo: o Bloco C traz documentos fiscais, o E tem apurações, o H é inventário, o K registra produção e estoque.

Antes de enviar, é preciso validar tudo no PVA (Programa Validador e Assinador). Ele cruza informações, aponta inconsistências e só libera a transmissão quando está tudo certo. Então, com certificado digital assinado, arquivo enviado, protocolo recebido. Pronto, sua escrituração está entregue. Mas, o trabalho não para aí: se algum dado bater errado com outras obrigações (DCTF, EFD-Contribuições, Reinf), o sistema detecta e você recebe notificação para realizar a correção.

EFD ICMS/IPI e o SPED Fiscal

A EFD ICMS/IPI é a escrituração mensal que reúne todas as operações com ICMS e IPI, com entradas, saídas, inventário e apuração. Ela substituiu os antigos livros físicos (Registro de Entradas, Registro de Saídas, Registro de Inventário) e hoje funciona 100% digital dentro do SPED.

Ela precisa ser entregue por praticamente todo mundo que não está no Simples Nacional e tem inscrição estadual. A obrigatoriedade varia por estado (cada UF tem suas regras no Ajuste SINIEF 02/2009), mas no geral pega: indústrias, equiparados a indústria, atacadistas e substitutos tributários. O prazo costuma ser dia 20 do mês seguinte, e não se prorroga aos finais de semana, porque o sistema funciona 24/7. Ou seja, caso ele seja enviado após o prazo, ou mesmo deixar de enviar, é multa na certa, seja estadual ou federal.

Atenção para 2026!

A Receita Federal atualizou o PVA (Programa Validador e Assinador) para a versão 6.0.0, que será obrigatória a partir de 1º de janeiro. Até 31 de dezembro de 2025 ainda era possível usar a versão 5.0.3, mas depois disso o sistema passou a rejeitar. O Guia Prático também mudou, versão 3.2.0 traz ajustes no registro D700 (NFCom) e no campo de capacidade de tanque (combustíveis).

Outra novidade importante: por causa da Reforma Tributária, CBS, IBS e IS não entram no valor total do documento fiscal em 2026 (exceção só para esse ano de transição). Então, a partir de 2027, isso muda. Essa orientação está na FAQ 7.7 do SPED e vale pra todos os modelos de documentos.

Mesmo sem movimento no mês, a empresa precisa enviar o arquivo, só que zerado, com os blocos obrigatórios preenchidos sem valores. Esquecer de enviar gera multa do mesmo jeito.

Leia mais:

Quais os principais tipos de registros na escrituração fiscal?

A EFD ICMS/IPI é dividida em blocos, cada um com uma finalidade específica. Entender essa estrutura facilita muito na hora de montar o arquivo e identificar erros no PVA.

- Bloco C: Registra documentos fiscais de mercadorias. Aqui entram notas de entrada e saída, cupons fiscais, conhecimentos de transporte. O registro C100 traz os dados da nota (número, data, valor total), enquanto o C170 detalha cada item (produto, NCM, CFOP, valor unitário, tributação). Se vendeu 10 produtos diferentes numa nota, vai ter 1 registro C100 e 10 registros C170, é uma relação pai-filho.

- Bloco D: Documenta prestação de serviços de transporte, comunicação e telecomunicação. Empresas de frete, operadoras de telefonia e provedores de internet usam muito. O registro D100 traz os dados do conhecimento de transporte ou da nota de serviço de comunicação.

- Bloco E: Traz a apuração dos tributos. O E110 mostra o ICMS apurado no mês (débitos, créditos, saldo devedor ou credor). O E520 faz o mesmo pro IPI. Se os valores do Bloco E não baterem com os documentos dos Blocos C e D, o PVA recusa na hora, por isso os totalizadores precisam estar corretos.

- Bloco H: Inventário de estoque. Obrigatório em fevereiro de cada ano (referente a 31/12 do ano anterior), mas alguns estados exigem mensal ou trimestral. O H010 lista cada produto em estoque com quantidade e valor. Empresas com substituição tributária precisam informar o H005 com motivo 06 separadamente.

- Bloco K: Controle de produção e estoque. Obrigatório desde 2017 pra indústrias e atacadistas. O K200 informa estoque final de matéria-prima, produtos em processo e acabados. O K235 detalha consumo de insumos na produção. Esse bloco cruza com o H010, se os valores não baterem, é inconsistência na certa.

- Setores específicos têm registros extras: combustíveis usam o C171 (armazenamento em tanques), energia elétrica usa o D500 (nota fiscal de energia), transportadoras preenchem o D100 com dados de frete. Portanto, é fundamental lembrar que cada setor tem suas particularidades, e ignorar isso pode gerar erro ou multa.

Quem precisa fazer escrituração fiscal?

Se a empresa tem inscrição estadual e trabalha com ICMS ou IPI, a escrituração é obrigatória. Vale pra indústria, comércio e alguns prestadores de serviço, basicamente, quem movimenta mercadoria ou produz bens. O Simples Nacional costuma ser dispensado da EFD, mas tem exceção. Quem ultrapassar o limite de R$ 3,6 milhões no ano ou atuar com substituição tributária pode ser obrigado a entregar, dependendo do estado. Cada UF tem suas regras, e o que vale em São Paulo pode ser diferente na Bahia ou no Rio Grande do Sul.

Por isso, não dá pra ir só pelo regime tributário. É preciso checar a legislação estadual e o tipo de operação que a empresa faz. Ignorar isso pode gerar multa ou até desenquadramento do Simples.

Escrituração fiscal e a Reforma Tributária

A Reforma Tributária mexe direto na escrituração fiscal. Com a entrada do IBS e da CBS, que substituem PIS, COFINS, ICMS e ISS, a lógica de apuração muda. E 2026 é o ano de transição, assim, as empresas já precisam informar os novos tributos nas notas fiscais. Mas ainda sem cobrança efetiva.

Na prática, a nota fiscal se torna o centro de tudo. Antes, um erro no cadastro do produto ou na classificação fiscal passava batido. Agora, se o NCM estiver errado ou o CFOP não bater com a operação, o sistema trava a emissão ou gera inconsistência na escrituração.

Isso significa que a classificação precisa estar certa desde o cadastro. Natureza da operação, enquadramento tributário, regime do destinatário, tudo isso agora impacta diretamente a escrituração. E como a Receita vai cruzar os dados em tempo real, margem pra ajustar depois praticamente não existe mais. Por isso, contador, se você trabalha com escrituração fiscal precisa estar atento desde já, porque erros pequenos podem virar um grande problema.

Qual o papel do contador na escrituração fiscal?

Quem trabalha com escrituração sabe: o problema não é só preencher arquivos e enviar. O desafio é validar tudo antes: CFOP batendo com NCM, totalizadores fechando entre blocos, tudo precisa estar certo! E quando o PVA aponta erro, é preciso voltar, conferir nota por nota e descobrir de onde vem o problema. Além disso, é fundamental estar atento aos prazos. E não adianta enviar qualquer coisa só pra cumprir prazo, já que a Receita cruza todos os dados para apurar inconsistências.

Então, o papel do contador vai muito além de entregar uma obrigação. É você, contador, quem precisa antecipar o erro, orientar o cliente quando algo não faz sentido, e garantir que o que foi declarado corresponde ao que realmente aconteceu. Porque multa e inconsistência são só a ponta, o problema maior é cair na malha fiscal ou ter que refazer tudo depois.

Facilite sua escrituração fiscal com a Makro

Se você ainda lida com planilhas soltas, validações manuais e retrabalho toda vez que precisa enviar uma EFD, a Makro pode mudar isso. O sistema é 100% online e integra todos os departamentos, fiscal, contábil e financeiro. Tudo no mesmo lugar, sem precisar cruzar informações em arquivos diferentes.

E, agora, é o primeiro sistema contábil com IA, e a Gestora Inteligente (GI), ajuda apontando erros antes de você enviar, validando documentos automaticamente e avisando quando algo não bate. Isso significa menos tempo conferindo nota por nota e mais segurança na hora de transmitir.

Enfim, e o melhor: você pode testar gratuitamente. Crie sua conta grátis na Makro e veja como um sistema contábil completo pode trazer vantagens para sua rotina!

Perguntas Frequentes

A escrituração fiscal é obrigatória para empresas com inscrição fiscal e operações sujeitas a tributos. A exigência varia conforme atividade, regime tributário e legislação do ente federativo, especialmente dos estados.

Depende. Empresas do Simples Nacional nem sempre entregam a EFD, mas a legislação estadual pode exigir essa obrigação quando há inscrição estadual, operações específicas ou ultrapassagem de sublimites.

Não. Escrituração fiscal é o conteúdo das informações tributárias. O SPED é o sistema usado para transmitir essas informações de forma digital aos fiscos.

Os erros mais comuns envolvem classificação fiscal incorreta, informações divergentes entre documentos, atraso na entrega e dados inconsistentes que comprometem o cruzamento pelo Fisco.