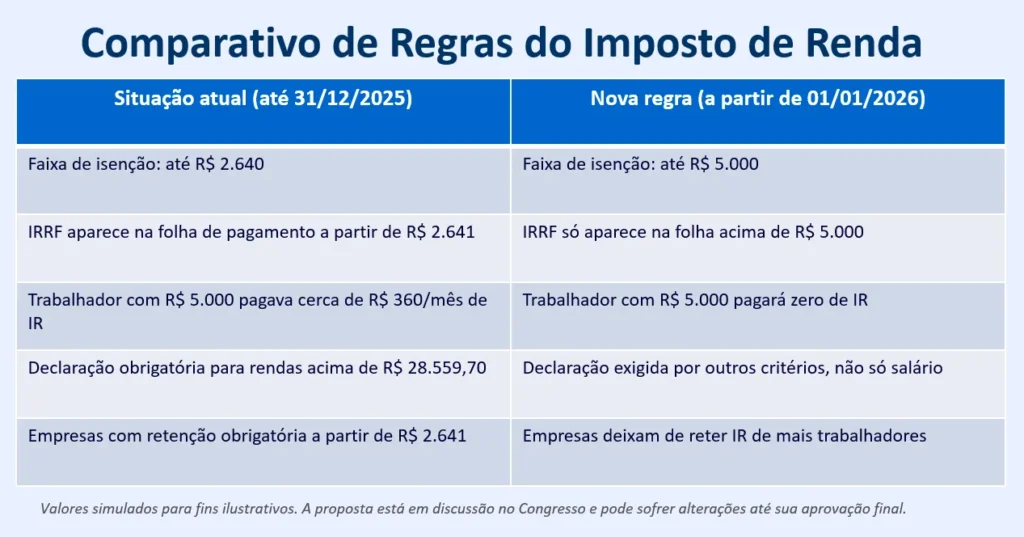

A Isenção do IR está no centro do debate econômico de 2025. O Congresso Nacional iniciou a análise do projeto de lei que amplia a faixa de isenção do Imposto de Renda para quem ganha até R$5.000. A medida, com previsão de validade a partir de 2026, exige compensações fiscais que afetam diretamente os profissionais da contabilidade. Entre elas, estão o aumento na tributação dos mais ricos e cortes seletivos em isenções federais. A proposta, relatada por Arthur Lira, pode enfrentar atrasos em sua tramitação. Mesmo assim, o impacto sobre a rotina de contadores e planejadores tributários já começa a ser calculado.

Você vai ler:

- Como a isenção do IR para quem ganha até R$5 mil impactará o planejamento tributário de empresas e profissionais autônomos em 2026?

- As medidas compensatórias propostas, como o aumento de alíquotas para bancos e corte de isenções do IR, trarão quais efeitos diretos nas declarações e apurações feitas por contadores?

- De que forma as mudanças na tabela do IR afetam o recolhimento de obrigações acessórias como DIRF, DCTF e eSocial?

- Principais perguntas e respostas sobre a insenção do IR

- Qual o risco de judicialização ou insegurança jurídica caso a isenção do IR seja aprovada sem definição clara das compensações aos entes federativos?

Como a isenção do IR para quem ganha até R$5 mil impactará o planejamento tributário de empresas e profissionais autônomos em 2026?

A rotina do contador em 2026 exigirá reavaliações frequentes nas estratégias de remuneração. Empresas que operam com faixas salariais próximas ao novo teto precisarão revisar cálculos de folha e encargos, ajustando valores para manter competitividade sem aumentar a carga tributária total. Para os autônomos, especialmente os que declaram como pessoa física, o momento será ideal para repensar o enquadramento — muitos poderão optar pelo modelo de microempreendedor individual ou até uma migração para o Simples Nacional, dependendo da carga tributária efetiva.

Além disso, os escritórios de contabilidade terão mais demandas por simulações detalhadas. Clientes vão buscar cenários que mostrem o efeito da isenção do Imposto de Renda sobre sua base de cálculo e as possibilidades de deduções ou aproveitamento de rendimentos não tributáveis. Em resumo, o planejamento tributário ganhará uma camada extra de complexidade e exigirá atenção redobrada ao cruzamento de dados e projeções ao longo do ano.

As medidas compensatórias propostas, como o aumento de alíquotas para bancos e corte de isenções do IR, trarão quais efeitos diretos nas declarações e apurações feitas por contadores?

Na prática contábil, as medidas compensatórias trarão impacto direto nas entregas fiscais de rotina. O aumento da CSLL para instituições financeiras exigirá ajustes na apuração do Lucro Real e no preenchimento da ECF, já que as bases e alíquotas terão alterações pontuais. Além disso, os cortes nas isenções federais vão obrigar contadores a reavaliar benefícios fiscais utilizados por clientes — especialmente empresas de médio porte que dependem dessas reduções para manter margens operacionais viáveis.

Contudo, os sistemas de gestão tributária precisarão de reconfigurações para garantir que os parâmetros estejam atualizados. DCTF, PER/DCOMP e outras obrigações acessórias passarão a refletir esse novo desenho. Portanto, será necessário revisar layouts, conferir as instruções normativas e acompanhar com atenção os Ato Declaratórios Executivos da Receita Federal. A isenção do IR, nesse contexto, virá acompanhada de um novo cenário fiscal, que exigirá preparo técnico e atualização constante.

De que forma as mudanças na tabela do IR afetam o recolhimento de obrigações acessórias como DIRF, DCTF e eSocial?

Com menos contribuintes sujeitos à retenção do IR na fonte, o volume de lançamentos em obrigações como a DIRF e o eSocial será reduzido. Para o contador, isso representa uma mudança significativa no preenchimento automático e nos parâmetros de cálculo dentro dos sistemas de folha. Alguns cadastros precisarão ser atualizados, especialmente aqueles ligados à base de cálculo mensal e ao controle de deduções legais.

O eSocial vai parar de registrar IRRF para uma parte significativa dos trabalhadores. Isso muda a dinâmica das conferências e dos fechamentos mensais. Se a Receita Federal alterar os códigos de receita, a DCTF Mensal também sofrerá ajustes estruturais. Portanto, os contadores precisam revisar os manuais técnicos com mais frequência. Além disso, devem adaptar imediatamente a geração dos arquivos fiscais. Essas mudanças operacionais, embora sutis, aumentam o risco de inconsistências. Enfim, qualquer descuido pode comprometer a conformidade com o Fisco.

Principais perguntas e respostas sobre a insenção do IR

Não. A isenção se aplica apenas a rendimentos tributáveis do trabalho, como salários e pró-labore. Aluguéis, mesmo recebidos por pessoas físicas, continuam sujeitos ao carnê-leão e à tabela progressiva do IR.

Quem se enquadra na isenção paga menos imposto ao longo do ano. Isso reduz o valor da restituição na declaração anual. Portanto, o benefício aparece direto no contracheque. Enfim, o contribuinte sente o alívio no bolso mês a mês — e não só ao entregar a declaração.

Depende. Mesmo com isenção por faixa de renda, o contribuinte precisa declarar caso tenha rendimentos isentos acima de R$40 mil, posse de bens acima de R$ 800 mil ou outras condições previstas pela Receita Federal.

Provavelmente sim. Com menos retenções na fonte e mais pessoas fora da base de cálculo, aumenta a chance de erros manuais ou omissões em rendimentos complementares. Enfim, isso exige atenção redobrada ao declarar.

Sim. Elas precisam ajustar os sistemas de folha para identificar quem se enquadra na nova isenção e deixar de reter IR nos pagamentos. Portanto, a DIRF deve refletir corretamente essa retenção zero, evitando inconsistências com a Receita.

Leia também:

Qual o risco de judicialização ou insegurança jurídica caso a isenção do IR seja aprovada sem definição clara das compensações aos entes federativos?

A falta de definição sobre as compensações faz estados e municípios considerarem ações no STF. Alguns já articulam movimentos legislativos paralelos para pressionar o Congresso. Contadores enfrentam, portanto, um cenário de instabilidade normativa. Leis que hoje orientam o trabalho podem sofrer revisões, reinterpretações ou até suspensões. Além disso, o ambiente jurídico exige acompanhamento constante. Enfim, a insegurança se instala e exige atenção redobrada de quem lida com planejamento e conformidade fiscal.

No dia a dia dos escritórios, essa insegurança se traduz em orientações mais cautelosas aos clientes e na necessidade de revisar continuamente pareceres fiscais. Escritórios que prestam serviços para empresas com atuação interestadual ou contratos com entes públicos deverão redobrar a atenção com cláusulas tributárias. Além disso, qualquer mudança judicial pode impactar diretamente os sistemas de cálculo e recolhimento. Portanto, o contador assume papel ainda mais estratégico, atuando como analista de risco tributário e guardião da segurança fiscal dos seus clientes.

Gostou do artigo? Explore as soluções do Sistema Makro! Cadastre-se agora e comece a usar gratuitamente. Além disso, para ficar por dentro do universo da contabilidade, siga o Sistema Makro nas redes sociais ou inscreva-se no nosso canal e receba as últimas novidades diretamente no seu WhatsApp!