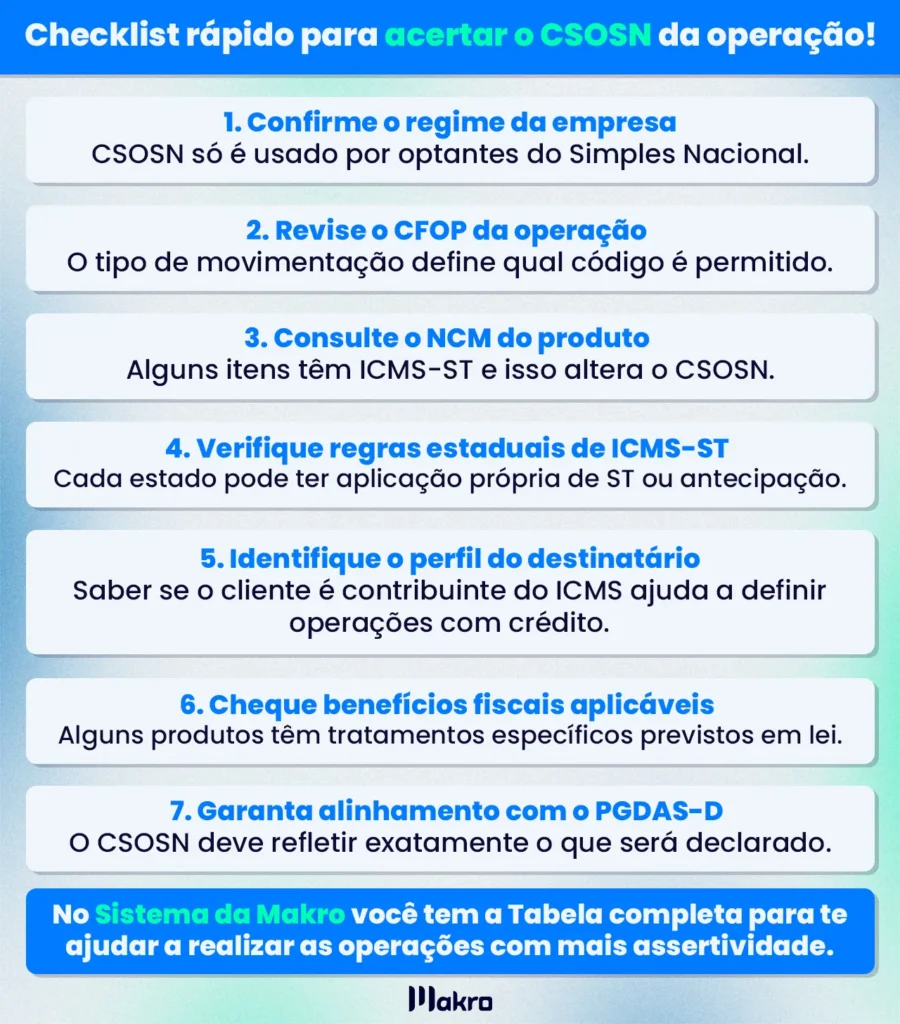

O CSOSN é um dos elementos mais importantes para quem trabalha com empresas optantes pelo regime simplificado. Ele determina o tratamento tributário do ICMS em cada nota fiscal e substitui os CSTs usados pelos demais contribuintes. Na prática, usar o CSOSN correto evita rejeições na SEFAZ, falhas no cálculo do ICMS e divergências no PGDAS-D ou em outras obrigações do Simples.

Por isso, entender quando usar cada código é fundamental para manter as operações regulares e dar mais segurança à escrituração contábil e fiscal. Sendo assim, neste artigo, vamos esclarecer como o CSOSN funciona, quando ele deve ser aplicado e por que escolher o código certo faz diferença na rotina das empresas atendidas pelo escritório contábil.

Você vai ler:

O que é CSOSN (e para que serve)?

O CSOSN (Código de Situação da Operação do Simples Nacional) é o código que mostra como o ICMS deve ser tratado nas notas emitidas por empresas enquadradas no Simples Nacional. Ele aparece na NF-e, NFC-e e no CF-e e informa à SEFAZ se aquela operação segue as regras de tributação normal, se está sujeita à substituição tributária ou se se encaixa em alguma situação prevista pelo regime simplificado.

Na prática, o CSOSN não descreve o tipo de operação em si, mas sim o regime de tributação aplicado ao ICMS dentro dela. Quem define a natureza da operação é o CFOP, e o CSOSN completa essa informação ao apontar como o imposto deve ser calculado ou registrado no documento fiscal.

Esse código também influencia o preenchimento do PGDAS-D, já que o sistema cruza o CSOSN com o CFOP e com a receita declarada para determinar o tratamento tributário correto. Por isso, aplicar o CSOSN adequado evita rejeições na SEFAZ, erros no cálculo do ICMS e divergências em obrigações acessórias.

Sendo assim, entender bem cada código é essencial para manter a rotina fiscal em ordem e garantir que as informações enviadas ao Fisco estejam alinhadas com as regras vigentes do Simples Nacional.

Qual a diferença entre CSOSN e CST?

O CSOSN e o CST (Código de Substituição Tributária) até parecem semelhantes à primeira vista, mas cada um pertence a um regime diferente. Como já falamos, o CSOSN é usado exclusivamente pelas empresas enquadradas no Simples Nacional e serve para indicar como o ICMS deve ser tratado nas operações desse regime. Ele mostra se a empresa pode aproveitar crédito, se a operação está sujeita à substituição tributária ou se segue outro tratamento previsto nas regras do Simples.

Já o CST é utilizado por empresas que não fazem parte do Simples Nacional. Entram aqui as que estão no Lucro Real, no Lucro Presumido ou em qualquer outra forma de apuração fora do regime simplificado. A lógica do CST é outra: os códigos seguem uma tabela diferente, com classificações específicas para tributação integral, substituição tributária, isenção, não incidência e outras situações que se aplicam ao ICMS no regime normal.

Mesmo que alguns códigos tenham significados parecidos, o CSOSN e o CST não são equivalentes. Afinal, cada regime tem sua própria tabela, com critérios específicos, e a empresa deve utilizá-la conforme o seu enquadramento tributário.

Como funciona a estrutura do CSOSN?

O CSOSN é composto por três dígitos e cada combinação representa o tratamento do ICMS dentro do Simples Nacional. Esses códigos mostram se a operação segue a tributação padrão do regime, se está sujeita à substituição tributária ou se se enquadra em alguma situação de não tributação prevista para as empresas optantes do Simples. Essa identificação ajuda a SEFAZ a validar a nota e garante que o imposto seja calculado dentro das regras corretas.

Muita gente confunde o CSOSN com o campo de origem da mercadoria, mas são informações diferentes dentro da NF-e. A origem é preenchida no campo “orig” e vai de 0 a 8, indicando se o produto é nacional, importado ou fabricado com conteúdo misto. Já o CSOSN trata apenas do enquadramento tributário no Simples.

No fim das contas, você precisa dos dois campos na escrituração fiscal, mas cada um entra em cena com uma função diferente: a origem mostra de onde veio o item, e o CSOSN define como o imposto será tratado na operação.

Leia mais:

Tabela CSOSN: quais códigos mais usados e quando usar?

O CSOSN orienta as empresas do Simples Nacional sobre como tratar o ICMS em cada operação que realizam. Sendo assim, cada código representa uma situação tributária específica dentro do regime e precisa ser informado corretamente na NF-e, NFC-e ou CF-e para evitar rejeições e falhas na apuração do PGDAS-D.

Abaixo, estão você pode conferir alguns dos códigos oficiais e suas aplicações:

- 101 – Tributada com permissão de crédito: usado quando há incidência normal de ICMS no Simples e o destinatário pode aproveitar crédito, desde que ele não seja do Simples.

- 102 – Tributada sem permissão de crédito: aplicado quando há incidência de ICMS, mas o destinatário não pode se creditar. É comum em vendas para consumidor final ou entre empresas do próprio Simples.

- 201 – Tributada com permissão de crédito e com ICMS-ST: utilizado quando o produto está sujeito à substituição tributária, mas ainda assim há permissão de crédito para o destinatário que não é optante do Simples.

- 202 – Tributada sem permissão de crédito e com ICMS-ST: parecido com o 201, mas sem direito a crédito.

- 400 – Não tributada: usado quando a operação não sofre incidência de ICMS dentro do Simples, conforme previsão específica do regime.

- 500 – ICMS cobrado anteriormente por substituição tributária: aparece normalmente em notas de entrada, quando o imposto já foi recolhido em etapas anteriores.

- 900 – Outros: reúne situações especiais não enquadradas nos demais códigos, como benefícios fiscais ou cenários previstos por legislações específicas.

Aplicar o CSOSN correto evita problemas no PGDAS-D, rejeições na SEFAZ e inconsistências na escrituração fiscal. Além disso, garante que a empresa esteja alinhada às regras do Simples Nacional e mantenha suas operações regulares.

Quais erros e rejeições mais comuns, e como evitá-los?

Os erros no CSOSN aparecem com mais frequência do que muita gente imagina e costumam travar a emissão da nota fiscal na SEFAZ. A maioria deles nasce da falta de compatibilidade entre o código escolhido, o CFOP indicado e as regras do estado onde a operação acontece. Quando a combinação não fecha, o sistema rejeita a NF-e automaticamente.

Entre as rejeições mais comuns estão:

- Rejeição 384 – CSOSN não permitido para a UF: Aparece quando o estado não aceita o CSOSN informado para aquele tipo de operação. Sobretudo, isso costuma acontecer quando a empresa escolhe um código que não se aplica à regra local de ICMS ou à forma como a UF tributa o produto.

- Rejeição 600 – CSOSN incompatível com operação para não contribuinte: esse erro surge quando a nota é emitida para um destinatário que não é contribuinte do ICMS, mas o CSOSN escolhido prevê possibilidade de crédito. Como não há direito ao crédito nessas operações, a SEFAZ bloqueia a emissão.

Além dessas rejeições, existem outros deslizes bem frequentes:

- Uso indevido do CSOSN 500, que é exclusivo para notas de entrada.

- Misturar CST com CSOSN não é permitido, porque cada regime usa a sua própria tabela.

- Escolha de CFOP que não conversa com o CSOSN aplicado, gerando incompatibilidade de tributação.

Para evitar dor de cabeça, você deve manter a base de produtos atualizada, validar NCM, CFOP e CSOSN antes de emitir a nota e garantir que o emissor esteja parametrizado corretamente. Sendo assim, uma revisão rápida já evita rejeição, retrabalho e inconsistência no PGDAS-D.

Conclusão

O uso correto do CSOSN é fundamental para manter a empresa em dia com a SEFAZ. Esse código vai além do simples preenchimento na nota, afinal, ele define como a operação será tributada no Simples Nacional. E assim, evita rejeições, erros de cálculo e falhas no PGDAS-D.

Como as regras estaduais mudam e cada produto pode ter um tratamento diferente, contar com uma ferramenta que ajude nessa classificação faz muita diferença. No sistema da Makro, o contador trabalha com configurações fiscais que cruzam dados do produto, do CFOP e das regras aplicáveis, o que reduz a chance de escolher um CSOSN incompatível, e trabalhar com mais assertividade.

Com isso, o escritório ganha ritmo, evita retrabalho e mantém a segurança de saber que cada nota está sendo emitida da forma correta. No fim das contas, quem une conhecimento técnico com automação consegue entregar um trabalho mais ágil, organizado e seguro para o cliente.

Perguntas Frequentes

O CSOSN é o Código de Situação da Operação do Simples Nacional. Empresas optantes pelo Simples Nacional usam esse código exclusivamente para identificar o tipo de tributação aplicada em cada operação.

O CSOSN tem três dígitos. Cada um representa uma situação tributária específica, como tributação normal, isenção, substituição tributária ou imunidade.

Empresas do Simples Nacional usam o CSOSN, enquanto empresas dos regimes de Lucro Real e Lucro Presumido utilizam o CST. Os dois códigos indicam a forma de tributação da operação, mas cada um se aplica a um regime diferente.

A escolha do código depende do CFOP, do tipo de produto, do estado, e do perfil do cliente (contribuinte ou não). O contador deve avaliar cada operação antes de emitir a nota.