O CFOP 2102 é um dos códigos mais utilizados por contadores que trabalham com empresas comerciais. E, justamente por isso, também é um dos que mais gera dúvida na hora de aplicar. Na prática, a questão raramente é saber o que ele significa, mas sim confirmar se ele é realmente o código correto para aquela nota específica, considerando origem do fornecedor, destinação da mercadoria e regime tributário envolvido.

Neste artigo, você vai entender quando o CFOP 2102 se aplica e os principais erros na classificação fiscal, que podem gerar inconsistências no SPED ou comprometer o aproveitamento de crédito de ICMS. Boa leitura!

Você vai ler:

O que é o CFOP 2102 e o que ele classifica?

O CFOP 2102 classifica a entrada interestadual de mercadorias adquiridas para comercialização, produtos comprados de fornecedor de outro estado com destino à revenda, sem industrialização pelo adquirente. A definição está estabelecida no Convênio SINIEF s/n, de 15 de dezembro de 1970.

Também se enquadra nesse código a entrada de mercadorias em estabelecimentos comerciais de cooperativas, quando recebidas de cooperados ou de outra cooperativa para fins de revenda.

O CFOP 2102 só se aplica quando três elementos estão presentes ao mesmo tempo: fornecedor de outro estado, mercadoria destinada à revenda e ausência de substituição tributária na operação. Se qualquer um desses critérios mudar, o código muda junto.

Quando usar o CFOP 2102 e quando não usar?

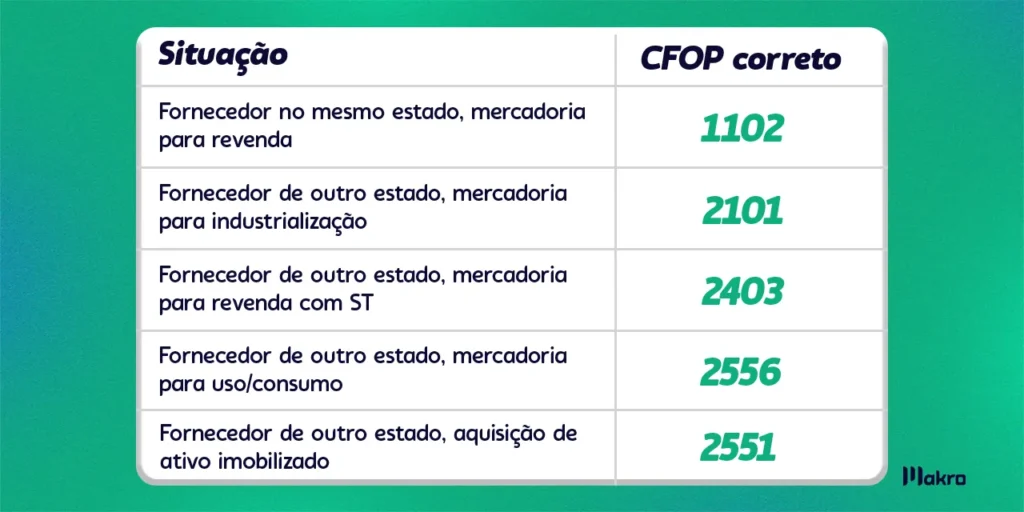

Para usar o 2102 corretamente, três condições precisam ser atendidas ao mesmo tempo: o fornecedor deve estar em outro estado, a mercadoria deve ter destinação à revenda e a operação não pode estar sujeita à substituição tributária. Se qualquer um desses critérios não se sustentar, o CFOP muda. A tabela abaixo resume as situações mais comuns:

CFOP 2102 ou 2403: como diferenciar na prática?

O critério divisor é a existência de substituição tributária para aquela mercadoria naquela operação interestadual. Se o remetente reteve o ICMS-ST antes de emitir a nota, ou se há convênio ou protocolo de ST vigente entre os dois estados para aquele produto, o CFOP correto é o 2403, independentemente do regime tributário do destinatário.

Um exemplo direto: uma empresa no RJ comprando refrigerantes de um fornecedor em SP. Essa operação está sujeita à substituição tributária, o RICMS/SP (arts. 313-C e 313-D) atribui ao remetente paulista a responsabilidade pela retenção do ICMS-ST nas saídas interestaduais desses produtos. O remetente retém o imposto antes de emitir a nota, portanto o CFOP correto para a entrada é o 2403, não o 2102.

Usar o 2102 nessa situação cria uma inconsistência direta no cruzamento eletrônico do SPED Fiscal: o Fisco identifica mercadoria com ST escriturada em código de operação sem ST, o que pode acionar fiscalização e glosa de crédito indevido.

Impacto tributário: ICMS e crédito nas compras com CFOP 2102

ICMS interestadual

Nas compras com CFOP 2102, a alíquota interestadual se aplica normalmente: 4% para mercadorias importadas, 7% para operações oriundas do Norte, Nordeste, Centro-Oeste e Espírito Santo, e 12% para as demais regiões Sul e Sudeste. Empresas do Lucro Real e Lucro Presumido contribuintes do ICMS podem se creditar do imposto destacado na nota fiscal de entrada, desde que a operação não esteja sujeita à substituição tributária.

PIS/COFINS

Empresas no Lucro Real, sob o regime não cumulativo, têm direito ao crédito de PIS/COFINS sobre entradas com 2102, conforme Lei 10.637/2002 e Lei 10.833/2003. Lucro Presumido e Simples Nacional operam no regime cumulativo. sem aproveitamento de crédito.

Como o CFOP 2102 é escriturado no SPED Fiscal?

A entrada com CFOP 2102 é escriturada no Bloco C da EFD ICMS-IPI, que reúne todos os documentos fiscais de entrada e saída do período. Cada nota fiscal gera dois registros obrigatórios: o C100, que contém os dados do cabeçalho da NF-e, emitente, data, valor total e chave de acesso. E o C170, onde cada item da nota é detalhado individualmente com CFOP, CST, quantidade, valor e alíquota de ICMS.

O ponto de atenção prático está no cruzamento eletrônico que o Fisco realiza entre os CFOPs de entrada e saída. Mercadoria que entrou com 2102 deve, na sequência, sair com 5102 (venda interna) ou 6102 (venda interestadual). Quando esse encadeamento não se sustenta, por exemplo, a mercadoria entra com 2102 mas sai com um CFOP de uso/consumo ou ativo, o sistema identifica inconsistência e pode acionar auditoria eletrônica.

Outro ponto crítico: o CST informado no C170 precisa ser coerente com o CFOP. Para operações com 2102 sem ST e com direito a crédito, o CST correto é o 00 (tributado integralmente). Usar CST 60, que indica ICMS-ST já recolhido, junto ao CFOP 2102 é uma contradição que o validador do SPED captura na transmissão.

Leia mais:

Erros mais comuns no uso do CFOP 2102

Três erros concentram a maior parte das inconsistências fiscais relacionadas a esse código, e os três têm impacto direto na escrituração ou na apuração do imposto.

- Usar 2102 quando a operação tem substituição tributária Esse é o erro mais crítico. Se o fornecedor reteve ICMS-ST ou há protocolo/convênio de ST vigente entre os estados para aquela mercadoria, o CFOP correto é o 2403. Escriturar com 2102 gera inconsistência imediata no cruzamento eletrônico do SPED e pode resultar em aproveitamento indevido de crédito de ICMS, já que operações com ST não geram crédito para o destinatário.

- Usar 2102 para compra de fornecedor do mesmo estado O dígito 2 identifica operação interestadual. Para fornecedor dentro do próprio estado, o código correto é o CFOP 1102. O erro afeta diretamente os registros do Bloco C da EFD e compromete a apuração do ICMS no período.

- Usar 2102 para mercadoria destinada ao ativo imobilizado ou uso/consumo O 2102 classifica exclusivamente compras para revenda. Aquisições de ativo imobilizado exigem o CFOP 2551; compras para uso ou consumo, o 2556. Além de gerar inconsistência no SPED, o uso incorreto pode inviabilizar créditos específicos previstos para essas categorias, que seguem regras próprias de aproveitamento e não se aplicam a entradas para comercialização.

Conclusão

O CFOP 2102 é simples na definição, mas exige atenção nos detalhes que fazem diferença na prática: a origem do fornecedor, a destinação da mercadoria e a existência ou não de substituição tributária. Esses três critérios determinam se o código está correto, e um erro nessa classificação afeta diretamente o aproveitamento de crédito de ICMS e a consistência do SPED Fiscal. A conferência começa na nota fiscal de entrada, antes mesmo de qualquer lançamento.

Para quem precisa de agilidade e segurança nesse processo, o sistema contábil da Makro conta com a Tabela CFOP integrada, que facilita a identificação do código correto no momento do lançamento, reduzindo o risco de classificações equivocadas no dia a dia da escrituração.

Se você ainda não conhece, vale explorar como a ferramenta pode tornar esse controle mais eficiente no seu escritório ou departamento fiscal. Comece agora experimentando o Plano Gratuito e veja, na prática, como um sistema contábil completo, 100% web, seguro e com assistente contábil de IA pode transformar sua rotina!

Perguntas Frequentes

É o código que classifica a entrada interestadual de mercadorias adquiridas para comercialização. Ou seja, produtos comprados de fornecedor de outro estado com destino exclusivo à revenda, sem industrialização.

A diferença está na localização do fornecedor. O 1102 se aplica quando o fornecedor está no mesmo estado do comprador. O 2102 é usado quando o fornecedor está em outro estado.

O critério é a substituição tributária. Se a mercadoria estiver sujeita ao ICMS-ST, seja por retenção do remetente ou por protocolo entre os estados, o CFOP correto é o 2403, não o 2102.