O caixa é a essência que alimenta a máquina financeira de qualquer organização. Ele é a corrente que mantém uma empresa viva e próspera, permitindo que ela cumpra com suas obrigações, invista em seu crescimento e, em última análise, alcance o sucesso.

Neste artigo, vamos entender melhor do que se trata o caixa na contabilidade, desvendando seus segredos, destacando suas principais contas e explorando as subdivisões que o compõem. Além disso, você descobrirá como analisar as atividades financeiras de uma empresa com mais detalhes, entenderá as implicações legais de um saldo negativo de caixa e aprenderá a tomar medidas proativas para manter a saúde financeira do negócio.

Enfim, prepare-se para uma jornada informativa e esclarecedora que irá aprimorar sua compreensão sobre o caixa na contabilidade e capacitá-lo a desempenhar um papel crucial na gestão financeira das empresas que você atende.

Vamos começar com um passo a passo para corrigir o Caixa Negativo no Sistema Makro.

Boa leitura!

Você vai ler:

- Como solucionar Validação de Saldo de Caixa Negativo no Sistema Makro?

- O que é o caixa em contabilidade?

- Quais são os 4 tipos de controle de fluxo de caixa?

- Quais são as principais contas do fluxo de caixa?

- Quais as subdivisões do fluxo de caixa?

- O que significa caixa negativo?

- O que fazer quando o caixa está negativo na contabilidade?

- Veja o detalhamento abaixo:

- Como reverter o fluxo de caixa negativo?

- Como saber se a empresa deu lucro ou prejuízo no balancete?

- Quais são os indícios de que uma empresa não vai bem?

- Caixa Negativo:

- Lucro Prejuízo Recorrente:

- Redução nas Vendas:

- Aumento da Dívida:

- Aumento nas Despesas Financeiras:

- Atrasos nos Pagamentos:

- Diminuição da Rentabilidade:

- Estoque Excessivo:

- Fluxo de Caixa Irregular:

- Falta de Investimentos em Ativos Fixos:

- Pressão Sobre os Preços:

- Problemas Legais ou Regulatórios:

- Fluxo de Caixa Insuficiente para Pagar Dívidas:

- Conclusão

Como solucionar Validação de Saldo de Caixa Negativo no Sistema Makro?

- Primeiro passo

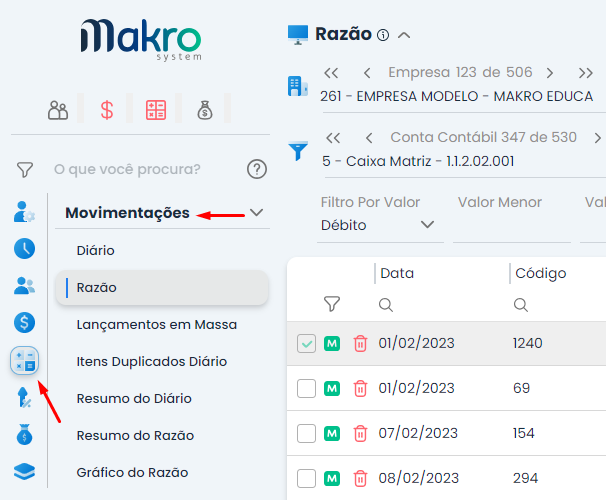

Inicie o processo acessando o Módulo Contábil do Sistema. Dentro do Módulo Contábil, navegue até a opção “Movimentações” e escolha “Razão”.

- Segundo passo

Na seção Razão, procure pela conta contábil relacionada ao caixa, que deve ser a “Conta 5” de acordo com as instruções.

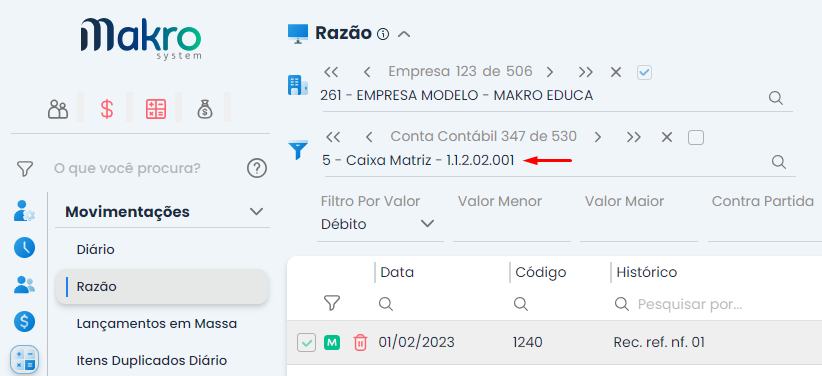

- Terceiro passo

Após localizar a Conta Caixa, proceda à atualização do saldo. Analise os registros de saldo diário e verifique em que dia específico o saldo do caixa ficou negativo. Para cumprir com as exigências legais que não permitem saldo de caixa negativo, efetue os ajustes necessários no registro de caixa para o dia em que o saldo ficou negativo.

- Quarto passo

Certifique-se de que, após os ajustes realizados, o saldo de caixa permaneça positivo em todos os dias. Isso é fundamental para cumprir com a legislação e manter a saúde financeira da empresa.

Seguindo este passo a passo, você estará apto a solucionar a validação de saldo de caixa negativo no Sistema, garantindo a conformidade com as normas legais e mantendo o caixa da empresa em um estado saudável, sem saldos negativos.

O que é o caixa em contabilidade?

O caixa representa o dinheiro disponível imediatamente para a empresa, ou seja, o dinheiro em mãos e em contas bancárias que podem ser facilmente acessados e utilizados para atender às necessidades operacionais e financeiras da empresa.

No contexto contábil, o caixa é uma das contas mais importantes, e seu controle é essencial para garantir a saúde financeira da organização. Entretanto, ele é utilizado para registrar todas as transações de entrada e saída de dinheiro, incluindo recebimentos de vendas, pagamento de despesas, aquisições de ativos, pagamento de dívidas e muito mais.

Portanto, ter um controle preciso do caixa é fundamental para tomar decisões financeiras informadas, garantir que a empresa tenha liquidez suficiente para cobrir suas obrigações e investir em seu crescimento. Além disso, o caixa é um dos principais componentes do fluxo de caixa, que é uma ferramenta importante para analisar a saúde financeira e a sustentabilidade de uma empresa.

Quais são os 4 tipos de controle de fluxo de caixa?

O controle do fluxo envolve o acompanhamento detalhado de todas as entradas e saídas de dinheiro ao longo de um período específico. Existem quatro tipos principais de controle de fluxo de caixa que as empresas podem adotar: Fluxo de caixa projetado, Fluxo de caixa operacional, Fluxo de caixa de investimento e Fluxo de caixa de financiamento.

- Fluxo de Caixa Projetado:

- O fluxo de caixa projetado envolve a estimativa das entradas e saídas de dinheiro futuras com base em projeções e previsões. Contudo, é uma ferramenta valiosa para o planejamento financeiro a longo prazo e permite que a empresa se prepare para contingências financeiras.

- Fluxo de Caixa Operacional:

- O fluxo de caixa operacional concentra-se nas transações relacionadas às atividades operacionais da empresa, como vendas, compras, despesas operacionais e recebimentos de clientes. Portanto, é fundamental para avaliar a capacidade da empresa de gerar lucro com suas operações principais.

- Fluxo de Caixa de Investimento:

- Este tipo de controle concentra-se nas transações relacionadas a investimentos em ativos de longo prazo, como compra de máquinas, equipamentos e propriedades. Enfim, ajuda a empresa a entender como seus investimentos afetam o caixa disponível.

- Fluxo de Caixa de Financiamento:

- O fluxo de caixa de financiamento aborda as transações relacionadas à captação de recursos e ao pagamento de dívidas. Além disso, ele rastreia as atividades de financiamento, como empréstimos, emissão de ações e pagamento de dividendos aos acionistas.

Quais são as principais contas do fluxo de caixa?

O fluxo de caixa envolve uma série de contas que registram as entradas e saídas de dinheiro de uma empresa. As principais contas do fluxo de caixa incluem: entradas de caixa, saídas de caixa, atividades de investimento e atividades de financiamento.

- Entradas de Caixa:

- Recebimentos de vendas de produtos ou serviços.

- Recebimentos de clientes.

- Juros e dividendos recebidos.

- Outros fluxos de entrada de dinheiro.

- Saídas de Caixa:

- Pagamento de fornecedores e despesas operacionais.

- Pagamento de salários e benefícios.

- Pagamento de dívidas e juros.

- Compras de ativos de longo prazo.

- Atividades de Investimento:

- Compra de ativos fixos (máquinas, imóveis).

- Venda de ativos de longo prazo.

- Investimentos em outras empresas.

- Atividades de Financiamento:

- Emissão de ações.

- Emissão de dívidas (empréstimos, títulos).

- Pagamento de dividendos aos acionistas.

- Redução de dívidas.

Quais as subdivisões do fluxo de caixa?

Dentro do contexto do fluxo de caixa, existem várias subdivisões que ajudam a analisar as atividades financeiras de uma empresa com mais detalhes. Portanto, as principais subdivisões incluem, os fluxos de caixa operacional, de investimento, de financiamento e, por fim, o fluxo de caixa livre.

- Fluxo de Caixa Operacional:

- Concentra-se nas atividades principais da empresa, como vendas, compras, despesas operacionais e recebimentos de clientes.

- Fluxo de Caixa de Investimento:

- Avalia os investimentos em ativos de longo prazo, como a compra de equipamentos ou aquisição de propriedades.

- Fluxo de Caixa de Financiamento:

- Registra as transações relacionadas ao financiamento da empresa, como empréstimos, emissão de ações e pagamento de dividendos.

- Fluxo de Caixa Livre:

- É o dinheiro disponível após despesas operacionais e investimentos de capital, representando a capacidade da empresa de pagar dívidas, distribuir dividendos e financiar crescimento.

O que significa caixa negativo?

O termo “caixa negativo” refere-se a uma situação em que o saldo de caixa de uma empresa é insuficiente para cobrir suas obrigações financeiras imediatas. Contudo, isso ocorre quando as saídas de dinheiro excedem as entradas de dinheiro durante um determinado período. Em outras palavras, a empresa não possui fundos suficientes em mãos ou em contas bancárias para pagar suas despesas e dívidas atuais.

Enfim, um caixa negativo pode ser um sinal de problemas financeiros e requer atenção imediata, pois pode levar a atrasos no pagamento de fornecedores, juros sobre dívidas em atraso e uma série de consequências financeiras negativas. Portanto, é importante identificar as causas do caixa negativo e tomar medidas corretivas para restaurar a saúde financeira da empresa.

O que fazer quando o caixa está negativo na contabilidade?

Quando o caixa de uma empresa está negativo na contabilidade, é essencial tomar medidas para resolver essa situação o mais rápido possível. Enfim, aqui estão algumas etapas que podem ser tomadas: análise detalhe, corte de despesas não essenciais, aumento de receitas, negociação com fornecedores, captação de recursos, revisão de políticas de crédito e monitoramento contínuo.

Veja o detalhamento abaixo:

Análise Detalhada:

Primeiro, é importante realizar uma análise detalhada das contas do fluxo de caixa para identificar as causas do caixa negativo. Além disso, envolve revisar todos os registros financeiros, transações e movimentações de caixa para determinar onde as saídas de dinheiro excederam as entradas.

Corte de Despesas Não Essenciais:

Uma medida imediata é cortar ou reduzir despesas não essenciais. Contudo, isso pode incluir adiar investimentos de capital, reduzir despesas operacionais e identificar áreas de gastos que podem ser eliminadas ou reduzidas temporariamente.

Aumento de Receitas:

Busque maneiras de aumentar as receitas, como implementar estratégias de vendas mais agressivas, oferecer descontos para clientes que pagam antecipadamente ou explorar novos mercados e oportunidades de negócios.

Negociação com Fornecedores:

Entre em contato com fornecedores e discuta a possibilidade de estender prazos de pagamento ou renegociar termos de pagamento para aliviar a pressão sobre o caixa.

Captação de Recursos:

Considere opções de captação de recursos, como empréstimos de curto prazo, linhas de crédito, ou aporte de capital, para cobrir as necessidades imediatas de caixa.

Revisão de Políticas de Crédito:

Avalie as políticas de crédito da empresa para garantir que os termos de pagamento sejam favoráveis e evitem a inadimplência de clientes.

Monitoramento Contínuo:

Mantenha um controle constante do fluxo de caixa e atualize regularmente as projeções para se certificar de que a empresa está caminhando para sair do caixa negativo.

Como reverter o fluxo de caixa negativo?

Reverter o fluxo de caixa negativo requer a implementação de estratégias específicas para equilibrar as entradas e saídas de dinheiro. Aqui estão algumas ações que podem ser tomadas para reverter o fluxo de caixa negativo:

Corte de Despesas:

Identifique e reduza despesas não essenciais, adiando investimentos de capital, cortando gastos operacionais e eliminando custos supérfluos.

Aumento de Receitas:

Concentre-se em aumentar as vendas e as receitas por meio de estratégias de marketing, promoções, expansão de mercado ou introdução de novos produtos ou serviços.

Gestão de Estoque:

Otimize o estoque para evitar excesso de produtos em estoque, o que pode amarrar o capital da empresa.

Renegociação de Termos:

Entre em contato com fornecedores e credores para renegociar termos de pagamento, prazos e condições.

Captação de Recursos:

Considere fontes adicionais de financiamento, como empréstimos, linhas de crédito ou aporte de capital de investidores.

Melhoria da Gestão de Caixa:

Implemente práticas de gestão de caixa mais eficazes, como cobrança ativa de contas a receber e monitoramento rigoroso das contas a pagar.

Monitoramento Constante:

Mantenha um acompanhamento rigoroso do fluxo de caixa, atualizando-o regularmente para avaliar o progresso na reversão do caixa negativo.

Como saber se a empresa deu lucro ou prejuízo no balancete?

Para determinar se uma empresa obteve lucro ou prejuízo em um determinado período, é necessário analisar o balancete contábil. Portanto, o balancete é um relatório financeiro que lista as contas patrimoniais e de resultado da empresa em uma data específica, geralmente no final de um período contábil, como um mês ou um trimestre. Enfim, para calcular o lucro ou prejuízo, siga estas etapas como: corte de despesas, aumento de receitas, gestão de estoque, renegociação de termos, captação de recursos, melhoria da gestão de caixa e monitoramento constante.

Identifique as Contas de Resultado:

No balancete, localize as contas de resultado, que incluem as receitas e as despesas da empresa. As contas de resultado geralmente incluem vendas, custo das vendas, despesas operacionais, entre outras.

Calcule o Lucro ou Prejuízo Operacional:

Subtraia o total das despesas do total das receitas. Se o resultado for positivo, indica que a empresa obteve lucro operacional. Se for negativo, indica prejuízo operacional.

Considere Outros Itens:

Além do lucro ou prejuízo operacional, leve em conta outros itens que podem afetar o resultado final, como juros, impostos e ganhos ou perdas não operacionais.

Obtenha o Lucro ou Prejuízo Líquido:

Após considerar todos os itens relevantes, você obterá o lucro ou prejuízo líquido. Se for positivo, a empresa obteve lucro no período. Se for negativo, registrou prejuízo.

Enfim, é importante observar que o balancete é uma parte do processo contábil e que o lucro ou prejuízo líquido é uma medida fundamental da saúde financeira da empresa. Além disso, esse número influenciará as decisões futuras da empresa e fornecerá informações valiosas para os investidores e stakeholders.

Quais são os indícios de que uma empresa não vai bem?

Existem vários indícios de que uma empresa pode não estar indo bem financeiramente. Identificar esses sinais precocemente é essencial para tomar medidas corretivas a tempo. Enfim, alguns indícios comuns de problemas financeiros em uma empresa incluem: caixa negativo, redução de vendas, aumento de dívidas dentre outros.

Fizemos um checklist completinho abaixo:

Caixa Negativo:

Quando o caixa da empresa está constantemente negativo, indicando que ela não tem recursos para cobrir suas despesas e dívidas imediatas.

Lucro Prejuízo Recorrente:

Se a empresa está relatando prejuízo líquido por vários períodos consecutivos, isso pode ser um sinal de problemas financeiros.

Redução nas Vendas:

Uma queda constante nas vendas ou uma diminuição da participação de mercado pode indicar que a demanda por produtos ou serviços está diminuindo.

Aumento da Dívida:

Se a empresa está acumulando dívidas substanciais ou se seus índices de endividamento estão aumentando, isso pode ser um sinal de preocupação.

Aumento nas Despesas Financeiras:

Um aumento nas despesas financeiras, como juros sobre dívidas, pode ser um sinal de que a empresa está lutando para lidar com suas obrigações financeiras.

Atrasos nos Pagamentos:

Se a empresa está consistentemente atrasando pagamentos a fornecedores, funcionários ou credores, isso pode indicar problemas de liquidez.

Diminuição da Rentabilidade:

Uma redução na margem de lucro bruto ou líquido pode indicar dificuldades em controlar os custos ou aumentar os preços de venda.

Estoque Excessivo:

Um estoque excessivo pode amarrar o capital da empresa e indicar que os produtos não estão sendo vendidos rapidamente o suficiente.

Fluxo de Caixa Irregular:

Se o fluxo de caixa da empresa é altamente irregular, com grandes variações entre os períodos de alta e baixa atividade, isso pode dificultar a previsão e o planejamento financeiro.

Falta de Investimentos em Ativos Fixos:

A falta de investimento em ativos de longo prazo, como equipamentos ou tecnologia, pode prejudicar a capacidade da empresa de competir e crescer no mercado.

Pressão Sobre os Preços:

Se a empresa está sendo forçada a reduzir preços para atrair clientes, isso pode indicar concorrência acirrada e margens apertadas.

Problemas Legais ou Regulatórios:

Litígios em curso ou problemas regulatórios podem resultar em despesas substanciais e incerteza financeira.

Fluxo de Caixa Insuficiente para Pagar Dívidas:

Se o fluxo de caixa não é suficiente para cobrir pagamentos de dívidas ou empréstimos, isso pode levar a inadimplência e problemas financeiros graves.

Entretanto, é importante destacar que esses indícios não devem ser vistos isoladamente, mas sim como parte de uma análise mais ampla da situação financeira da empresa. Além disso, é aconselhável consultar um contador ou especialista financeiro para avaliar a saúde financeira da empresa e desenvolver um plano de ação para lidar com problemas identificados. Portanto, tomar medidas proativas diante desses sinais pode ser crucial para a recuperação e o sucesso contínuo do negócio.

Leia também:

Conclusão

Em resumo, a compreensão do caixa na contabilidade é fundamental para o gerenciamento financeiro de qualquer empresa. O caixa representa o capital imediatamente disponível para atender às necessidades operacionais e financeiras, tornando-se um indicador vital da saúde financeira da organização.

Contudo, a gestão adequada do fluxo de caixa, dividido em fluxo operacional, de investimento e de financiamento, é essencial para manter um equilíbrio entre receitas e despesas, garantindo a liquidez necessária para cumprir compromissos e investir no crescimento do negócio.

Além disso, identificar e corrigir saldos negativos de caixa é crucial, uma vez que a legislação não permite que isso ocorra. O ajuste e a análise minuciosa das contas de caixa são passos necessários para manter a conformidade com as normas e evitar problemas financeiros.

Enfim, no ambiente empresarial, o conhecimento das contas de resultado, lucro ou prejuízo e indicadores de saúde financeira são essenciais para tomar decisões informadas e garantir a viabilidade de longo prazo.

Finalmente, estar atento aos sinais de problemas financeiros, como redução nas vendas, aumento das dívidas ou fluxo de caixa irregular, é crucial para a sobrevivência e o sucesso de qualquer empresa. Portanto, ações proativas e a busca por soluções são fundamentais para reverter situações desfavoráveis e garantir um futuro financeiramente sólido. Portanto, a compreensão e a gestão eficaz do caixa e das finanças são pilares fundamentais para o êxito empresarial.