Já imaginou como seria se sua empresa ou a do seu cliente pudesse ter um desconto por estar adimplência com as obrigações? Apesar de ser algo que exige que muitas regras sejam seguidas, saiba que isso é possível por meio do bônus de adimplência fiscal.

Afinal, ele é um benefício concedido pela Receita Federal do Brasil às pessoas jurídicas que estejam em dia com o pagamento de tributos e a entrega de obrigações acessórias nos últimos cinco anos-calendário.

Por isso, abaixo saiba como cadastrar o configurar Bônus de Adimplência Fiscal no cadastro da Tributação Federal no Sistema Makro, o que é esse benefício, quais as penalidades do seu uso indevido e muito mais.

Qual a sua dúvida?

Como configurar Bônus de Adimplência Fiscal no cadastro da Tributação Federal?

O Bônus de Adimplência Fiscal se trata de um benefício concedido na base de cálculo da Contribuição Social Sobre o Lucro (CSLL), no qual foi instituído pela Lei 10.637 de 30 de dezembro de 2002, conforme consta no artigo 38 dessa lei e também no artigo 271 a 276 da Instrução Normativa nº 1.700 de 14 de março de 2017.

Para configurar na Tributação Federal no sistema, siga o processo abaixo:

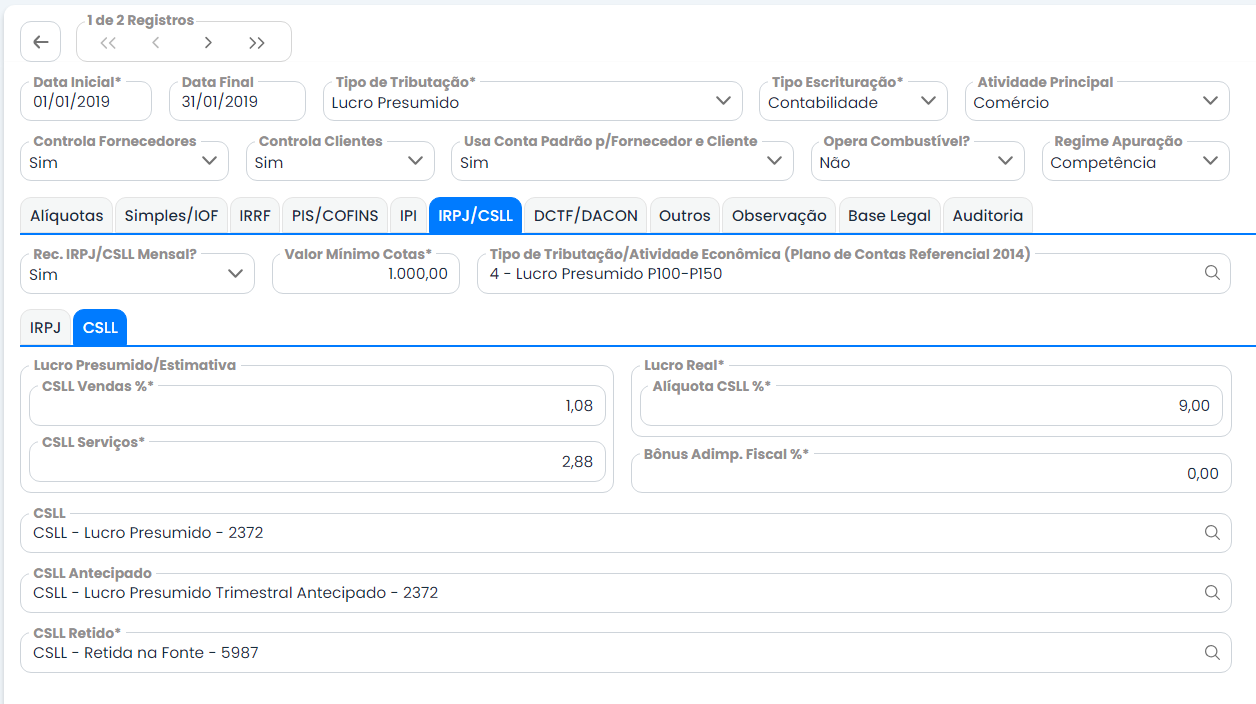

- Acesse o Sistema Makro

Para configurar o bonus de adimplência fiscal, acesse primeiramente o Sistema Makro. É algo bem fácil. Sendo assim, a seguir veja como realizar o cadastrado da tributação federal em alguns cliques:

- Preparar > Tributação > Federal

Selecione o Tipo de Tributação da empresa atualmente.

- Aba: IRPJ/CSLL > CSLL > Campo: Bônus Adimp. Fiscal %*

Caso a empresa não possua o Bônus de Adimplência Fiscal, é só zerar esse campo.

O que é bônus de Adimplência Fiscal?

O Bônus de Adimplência Fiscal se trata de um benefício concedido na base de cálculo da Contribuição Social Sobre o Lucro (CSLL), no qual foi instituído pela Lei 10.637 de 30 de dezembro de 2002, conforme consta no artigo 38 dessa lei e também no artigo 271 a 276 da Instrução Normativa nº 1.700 de 14 de março de 2017.

Art. 271. As pessoas jurídicas adimplentes com os tributos administrados pela RFB nos últimos 5 (cinco) anos-calendário, submetidas ao regime de tributação com base no lucro real ou presumido, poderão se beneficiar do bônus de adimplência fiscal de que trata o art. 38 da Lei nº 10.637, de 2002, conforme dispõe este Título, obedecidas as demais normas vigentes sobre a matéria.

Instrução Normativa nº 1.700/2017

Por fim, o bônus de adimplência fiscal é um desconto de 1% na base de cálculo da Contribuição Social sobre o Lucro Líquido (CSLL). Assim, esse desconto é concedido às pessoas jurídicas tributadas pelo lucro real ou pelo lucro presumido que cumpram os seguintes requisitos:

- Pagamento dos tributos no prazo legal;

- Entrega correta das obrigações acessórias;

- Não existência de débitos com a União, inclusive com o FGTS.

Contudo, para uma empresa poder ser considerada adimplente e possa desfrutas da utilização do bônus, ela precisa seguir algumas regras.

Assim, ela só é considerada adimplente se nos últimos 5 anos-calendário não esteja enquadrada em qualquer das seguintes situações em relação a tributos e contribuições administrados pela RFB, tais como:

- I – lançamento de ofício;

- II – débitos com exigibilidade suspensa;

- III – inscrição em dívida ativa;

- IV – recolhimentos ou pagamentos em atraso; ou

- V – falta ou atraso no cumprimento de obrigação acessória.

Por outro lado, devemos reforçar que o período de 5 anos-calendário só é computado por ano completo, essa situação se estende também em relação ao ano de uso do bônus.

Leia também:

Como fazer a declaração de Adimplência?

Primordialmente, para fazer a declaração de adimplência fiscal, você deve acessar o Portal e-CAC da Receita Federal e seguir os seguintes passos:

- Acessar o menu “Pessoa Jurídica” e clicar em “Declarações e Demonstrativos”.

- Selecionar o ano-calendário da declaração e clicar em “Novo”.

- Na opção “Tipo de Declaração”, selecionar “Bônus de Adimplência Fiscal”.

- Preencher os dados solicitados e clicar em “Transmitir”.

Sobretudo, deve-se apresentar essa obrigação até o último dia útil do mês de maio do ano-calendário subsequente ao ano-calendário onde o bônus será utilizado.

Quais as penalidades do uso indevido do Bônus?

A princípio, implica-se a imposição das seguintes multas calculadas sobre o valor da CSLL que deixar de ser recolhida pela dedução indevida do bônus de adimplência fiscal:

- 150% (cento e cinquenta por cento);

- 225% (duzentos e vinte e cinco por cento), nos casos de não atendimento pelo sujeito passivo, no prazo marcado, de intimação para prestar esclarecimentos.

Assim, aplica-se a multa de 150% por presunção de fraude, pois a empresa que utiliza indevidamente o bônus está se beneficiando de um benefício fiscal ao qual não tem direito. Por outro, aplica-se a multa de 225% nos casos em que a empresa não atende a uma intimação da Receita Federal para prestar esclarecimentos sobre o uso indevido do bônus.

Outras penalidades:

- Suspensão da inscrição no Cadastro Nacional de Pessoas Jurídicas (CNPJ);

- Inscrição em dívida ativa;

- Execução fiscal.

É importante ressaltar que a Receita Federal consegue fiscalizar o uso do bônus de adimplência fiscal. Isto é, realiza-se, em alguns casos, a fiscalização por meio de auditorias, cruzamento de dados e outras medidas.

Para evitar o uso indevido do bônus, as empresas devem se certificar de que cumprem todos os requisitos para o benefício. Dee-se preencher a declaração de adimplência fiscal com atenção e acompanhada de todos os documentos comprobatórios.

Exemplo

Por exemplo, se uma empresa tributada pelo lucro presumido e cumpre os requisitos para o bônus de adimplência pode reduzir o valor da CSLL a pagar em 1%, ela poderá segui o seguinte formato.

Isto é, se a empresa tiver uma base de cálculo de CSLL de R$ 100.000,00, o valor do bônus será de R$ 1.000,00. Portanto, o valor da CSLL a pagar será de R$ 99.000,00.

Além disso, ressalta-se que o bônus é um benefício fiscal e está sujeito a alterações na legislação.

A adimplência significa o cumprimento de uma obrigação ou contrato. Sendo assim, no contexto financeiro, a adimplência refere-se à situação de uma pessoa ou empresa que está em dia com seus pagamentos.

Em suma, é um benefício oferrecido pela RFB para pessoas jurídicas de determinados regimes tributários em dia com o pagamento de tributos e a entrega de obrigações acessórias nos últimos 5 anos-calendário que podem se beneficiar de um desconto de 1% na base de cálculo da CSLL.