Neste artigo, vamos explicar sobre o Bloco K da ECF, trazendo detalhes e elucidando diversos pontos sobre ele.

A contabilidade é um dos ramos do conhecimento mais complexos da humanidade, pois muda com as alterações na legislação tributária — que sofre alterações constantes, diga-se de passagem.

Continue lendo e fique informado!

O que você vai ler:

- O que é o Bloco K da ECF?

- Como foi a implantação Bloco K da ECF?

- Qual a finalidade do Bloco K da ECF?

- Quais são as funcionalidades do Bloco K da ECF?

- Quais são os blocos do Bloco K da ECF?

- Quais itens devem ser informados no Bloco K da ECF?

- Quem deve fazer o Bloco K da ECF?

- Obrigatoriedade segundo a legislação

- Empresas desobrigadas

- Blocos existentes além Bloco K da ECF

- Quem deve fazer o Bloco K da ECF?

- Como fazer o Bloco K da ECF?

- Como realizar o Bloco K da ECF através do sistema?

- Preenchimento através do sistema

- Revisão e envio

- Integração do Departamento Fiscal x Departamento Contábil no sistema Makro.

- Um resumo sobre o assunto que foi tratado neste artigo:

O que é o Bloco K da ECF?

O Bloco K é um instrumento utilizado pelo Fisco para ampliar o controle sobre as atividades de estoque das empresas, focando especialmente na produção de bens dentro do território nacional. Além disso, esse bloco não se restringe apenas às indústrias, sendo obrigatório para diversos CNAEs.

Agora, vamos analisar historicamente o contexto em que o Bloco K surgiu e se desenvolveu.

Desde o início da história da fiscalização tributária, os governos têm buscado meios de aumentar a transparência e o controle sobre as operações comerciais. A existência de estoques e a movimentação de bens sempre foram áreas de interesse, visto que nelas podem ocorrer sonegação fiscal e irregularidades.

No passado, as empresas eram responsáveis por fornecer informações sobre seus estoques e produção apenas em momentos específicos, como na declaração de impostos. Contudo, isso permitia que manipulações e omissões fossem realizadas sem serem detectadas imediatamente pelas autoridades fiscais.

Com o avanço da tecnologia e a evolução dos sistemas de informação, tornou-se possível criar mecanismos mais eficazes para monitorar em tempo real as atividades econômicas das empresas. Entretanto, surgiu o Bloco K, como parte integrante do Sistema Público de Escrituração Digital (SPED) no Brasil.

O Bloco K foi introduzido gradualmente, por meio de regulamentações e ajustes na legislação tributária. O objetivo era exigir que as empresas fornecessem informações mais detalhadas sobre suas movimentações de estoque e produção. Enfim, isso permitiria uma fiscalização mais precisa e a identificação mais rápida de possíveis irregularidades.

Como foi a implantação Bloco K da ECF?

A implantação do Bloco K não se restringiu às indústrias, como mencionado anteriormente. O escopo abrangeu outros setores da economia que também possuem estoques e realizam processos produtivos. Portanto, com essa ampliação, o Fisco passou a ter uma visão mais abrangente e detalhada das atividades comerciai

A introdução do Bloco K gerou impactos significativos nas empresas, que precisaram se adequar às novas exigências. Foi necessário implementar sistemas de controle interno mais rigorosos, além de manter registros precisos e atualizados sobre a produção e o estoque de mercadorias. A falta de conformidade com as obrigações pode acarretar em penalidades e sanções para as empresas.

O Bloco K é uma ferramenta utilizada pelo Fisco para aumentar o controle sobre os estoques e a produção das empresas. Ao longo do tempo, ele foi introduzido como parte do SPED, representando um avanço tecnológico na fiscalização tributária. Sua abrangência se estende além das indústrias, alcançando diferentes setores da economia. Em suma, a implementação desse bloco exigiu das empresas a adoção de mecanismos de controle mais precisos, resultando em um ambiente de maior transparência nas operações comerciais.

Qual a finalidade do Bloco K da ECF?

O Bloco K da ECF tem como finalidade proporcionar um maior controle e transparência sobre as movimentações de estoque e produção das empresas. Com o Bloco K, o Fisco busca obter informações detalhadas sobre o que acontece nos estoques, especialmente na produção de bens em solo nacional. Dessa forma, é possível acompanhar de perto as operações, garantindo o cumprimento das obrigações fiscais e a prevenção de irregularidades.

Quais são as funcionalidades do Bloco K da ECF?

O Bloco K exige que as empresas forneçam informações detalhadas sobre seus estoques, incluindo movimentações internas, entradas, saídas, perdas e outros eventos relevantes. Além disso, essa exigência visa permitir uma fiscalização mais precisa e um acompanhamento em tempo real das operações comerciais.

Contudo, o Bloco K também requer informações sobre os processos produtivos realizados pelas empresas. Isso inclui dados sobre a quantidade produzida, insumos utilizados, etapas de produção e outros detalhes relevantes para o controle fiscal. Essas informações possibilitam uma visão mais completa e precisa das atividades produtivas das empresas.

O objetivo principal do Bloco K é aumentar a transparência e o controle sobre as operações comerciais, evitando sonegação fiscal e outras práticas irregulares. Em suma, ao exigir o detalhamento das movimentações de estoque e produção, o Fisco pode identificar com maior agilidade eventuais inconsistências ou desvios que possam ocorrer.

A implementação também proporciona benefícios para as próprias empresas. Ao manter registros detalhados e precisos, elas podem obter uma visão mais clara de suas operações, identificar possíveis gargalos ou ineficiências nos processos produtivos e tomar medidas para melhorar sua gestão interna.

Por outro lado, a adoção do Bloco K implica desafios para as empresas. Elas precisam estabelecer sistemas de controle interno eficientes, garantindo a correta documentação de todas as movimentações de estoque e produção. Além disso, a atualização e o envio regular das informações ao Fisco exigem uma gestão rigorosa e precisa.

Leia também:

Quais são os blocos do Bloco K da ECF?

O Bloco K da ECF é composto por dois sub blocos principais: o Bloco K-200 e o Bloco K-280. Vamos explorar cada um deles:

- No subbloco K-200, a empresa detalha as movimentações internas de mercadorias, como entradas, saídas, transferências entre locais de estoque, devoluções, perdas e outras operações relevantes. Além disso, registram-se as informações sobre a produção, indicando a quantidade produzida, insumos utilizados, etapas de fabricação e outros aspectos.

- No subbloco K-280, a empresa fornece informações sobre os insumos consumidos na produção dos itens registrados no Bloco K-200. Portanto, ele abrange os detalhes dos materiais utilizados, como matéria-prima, componentes, embalagens, entre outros. Além disso, são fornecidos dados como quantidade consumida, unidade de medida, valor unitário, valor total, entre outros.

Ambos os sub blocos são importantes para fornecer uma visão abrangente das movimentações de estoque e da produção realizada pela empresa, permitindo um maior controle e fiscalização por parte do Fisco. Entretanto, é por meio dessas informações que é possível identificar possíveis inconsistências, sonegação fiscal e outras irregularidades nas operações comerciais das empresas.

Portanto, é importante ressaltar que as empresas devem preencher os subblocos de forma precisa e em conformidade com a legislação vigente. Em suma, o não cumprimento das obrigações relacionadas ao Bloco K pode acarretar em penalidades e sanções para as empresas.

Quais itens devem ser informados no Bloco K da ECF?

No Bloco K, as empresas devem informar diversos itens relacionados às movimentações de estoque e produção. Abaixo listamos alguns dos principais itens que devem constar nesse bloco:

- Registros das entradas de mercadorias, como compras e transferências de outros estabelecimentos, bem como as saídas de mercadorias, como vendas, transferências para outros estabelecimentos e devoluções.

- Informações sobre os itens produzidos pela empresa, com detalhes sobre a quantidade produzida, etapas de fabricação, insumos utilizados, dentre outros aspectos relevantes.

- Registros das perdas ocorridas no estoque, como produtos danificados, obsoletos, vencidos ou extraviados.

- Informações sobre os insumos utilizados na produção dos itens registrados, incluindo matéria-prima, componentes, embalagens e outros materiais consumidos.

- Registros das transferências de mercadorias entre locais de estoque, caso a empresa possua mais de um local.

- Inclusão das devoluções de mercadorias por parte dos clientes.

- Informações sobre outras movimentações relevantes, como ajustes de estoque, remessas para industrialização e retorno de remessas.

Contudo, é importante ressaltar que as empresas devem fornecer informações precisas, detalhadas e em conformidade com a legislação tributária vigente ao informar esses itens. O não cumprimento das obrigações relacionadas ao Bloco K pode acarretar em penalidades e sanções para as empresas.

Quem deve fazer o Bloco K da ECF?

O Bloco K é obrigatório para empresas de diversos setores e atividades econômicas. Ele não é exclusivo apenas das indústrias, como muitos imaginam. Diversos CNAEs (Classificação Nacional de Atividades Econômicas) estão sujeitos à obrigatoriedade. Além disso, estão inclusas indústrias, distribuidoras, atacadistas, varejistas e outros segmentos que possuam movimentação de estoque e produção.

Obrigatoriedade segundo a legislação

Basicamente, a obrigatoriedade leva em conta o enquadramento da empresa, o CNAE que utiliza e o faturamento anual.

Continue lendo para mais detalhes:

Faturamento igual ou superior a R$ 300 milhões anuais

Essa faixa passou por diversas alterações ao longo dos anos e há previsões de obrigatoriedade até 1°/01/2025 (com faturamento de 2020). Portanto, pegamos a obrigatoriedade de acordo com 2023, nosso ano atual.

Para este ano, as empresas que faturaram igual ou acima de R$ 300 milhões anuais devem fazer a escrituração completa do Bloco K, podendo enviá-lo pelo leiaute simplificado.

Contudo, ficam obrigadas empresas dos grupos de 294 e 295, das divisões de 23.

Faturamento igual ou superior a R$ 78 milhões anuais

Para quem fatura acima de R$78 milhões anuais, deverá ser entregue a escrituração completa, segundo escalonamento ainda em fase de definição, das divisões dos divisões de 10 a 32.

Além disso, os registros devem ser feitos no formato K280 e K200.

Faturamento menor que R$ 78 milhões anuais

Empresas com faturamento inferior a R$78 milhões anuais, que sejam fábricas ou estabelecimentos industriais, devem escriturar os registros K200 e K280, desde que pertençam a alguma divisão entre 10 e 32.

Empresas desobrigadas

Como ficou claro ao longo deste conteúdo, o Bloco K requer um faturamento bastante alto, excluindo, naturalmente, empresas menores da obrigatoriedade.

Assim sendo, empresas do Simples Nacional estão desobrigadas a entregarem os documentos, mesmo que tenham CNAEs condizentes com atividade industrial.

Além disso, os MEIs também não precisam, posto que são do Simples Nacional e o faturamento máximo anual dessa categoria é muito inferior ao requerido pela legislação.

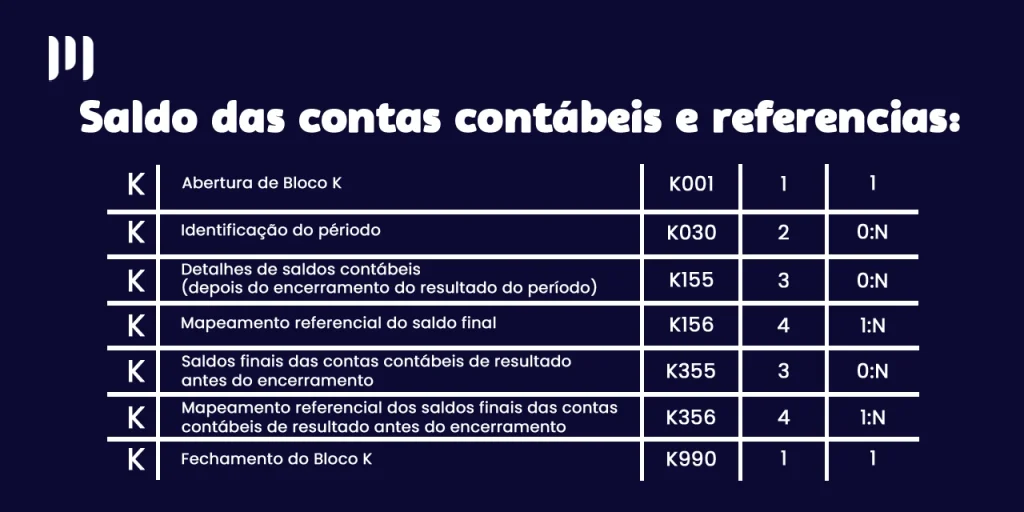

Blocos existentes além Bloco K da ECF

O Bloco K é um de muitos instaurados pelo Fisco para garantir a arrecadação de tributos de maneira justa, sendo instituído pelo Ato COTEPE nº 52/2013.

Veja uma breve descrição de cada bloco existente:

- O: para identificação, abertura e referências

- C: Documentos Fiscais relacionados ao ICMS e IPI de mercadorias

- D: Documentos Fiscais de serviços

- E: apuração do IPI e ICMS

- G: atrelado ao controle do crédito de ICMS

- H: inventário físico

- K: controle do estoque e de produção

- 1: informações complementares ao documento

- 9: encerramento do arquivo

Quem deve fazer o Bloco K da ECF?

O Bloco K é obrigatório para empresas de diversos setores e atividades econômicas. Ele não é exclusivo apenas das indústrias, como muitos imaginam. Além disso, diversos CNAEs (Classificação Nacional de Atividades Econômicas) estão sujeitos à obrigatoriedade. Isso inclui indústrias, distribuidoras, atacadistas, varejistas e outros segmentos que possuam movimentação de estoque e produção.

Como fazer o Bloco K da ECF?

Para realizar o Bloco K do SPED Fiscal de forma adequada, é necessário seguir algumas etapas e fornecer informações detalhadas sobre as movimentações de estoque e produção da empresa.

Enfim, ter um sistema contábil pode contribuir para realizar o envio de forma adequada.

No Sistema Contábil oferecido pela Makro System, você pode executar essas etapas de maneira eficiente.

Primeiramente, é essencial compreender as obrigações e requisitos relacionados ao Bloco K do SPED Fiscal. Em suma, ele oferece recursos para acessar e analisar a legislação vigente, além de estar parametrizado com normas e oferece instruções que orientam o preenchimento do bloco.

Como realizar o Bloco K da ECF através do sistema?

Com o Sistema Makro, o contador pode estabelecer um controle eficiente para monitorar as movimentações de estoque e produção da empresa. Além disso, o sistema permite o registro detalhado de entradas, saídas, transferências, devoluções, perdas e outras operações relevantes, facilitando a organização e o acompanhamento dessas informações.

Além disso, com base nas movimentações registradas no Sistema Makro, você pode consolidar as informações em um formato compatível com o layout exigido pelo SPED Fiscal. O sistema oferece recursos para organizar os dados de acordo com os campos e estrutura definidos, facilitando a geração correta do Bloco K.

Caso queira conhecer o módulo Fiscal do Sistema Makro, basta assistir ao vídeo abaixo:

Preenchimento através do sistema

Agora, utilizando as funcionalidades do Sistema Makro, é possível preencher o Bloco K propriamente dito, informando os itens de estoque e produção de forma clara e precisa. Enfim, garantindo a identificação correta dos produtos e operações, simplificando o processo de preenchimento.

Portanto, durante o preenchimento, você pode realizar uma revisão cuidadosa das informações para garantir sua exatidão e consistência. Além disso, o sistema Makro permite a conferência de valores, quantidades, unidades de medida e outras características relacionadas às movimentações registradas, assegurando a qualidade dos dados.

Revisão e envio

Após revisar os dados, o próprio sistema contábil possibilita a geração do arquivo digital do Bloco K no formato exigido pelo SPED Fiscal. Contudo, o sistema estrutura o arquivo corretamente e inclui todas as informações obrigatórias, agilizando o processo de geração do arquivo.

Enfim, seguindo esses passos, o contador estará cumprindo suas obrigações relacionadas ao Bloco K do SPED Fiscal. Além disso, utilização do sistema proporcionará uma maior transparência nas movimentações de estoque e produção, contribuindo para uma fiscalização mais eficaz e evitando possíveis penalidades. Por fim, o Sistema Makro, com suas funcionalidades automatizadas, simplifica o processo e garante a conformidade com as exigências do Bloco K.

Integração do Departamento Fiscal x Departamento Contábil no sistema Makro.

Ainda restam dúvidas? Nós da Makrosystem podemos ajudá-lo.

Entre em contato com nossos especialistas e venha ser Makro.

Aproveite e teste a versão gratuita do sistema Makro!

Um resumo sobre o assunto que foi tratado neste artigo:

O Bloco K é uma parte do SPED Fiscal que controla as movimentações de estoque e produção das empresas.

O Bloco K foi implantado como uma obrigação fiscal para garantir maior transparência e controle sobre as operações.

O Bloco K permite o registro detalhado de informações sobre estoque, produção, insumos utilizados e perdas ocorridas. Além disso, também o monitoramento das movimentações e o cruzamento de dados para fins fiscais.

Os blocos do Bloco K são: Bloco K (informações gerais sobre estoque e produção), Bloco 0 (abertura do arquivo e identificação da empresa) e Bloco 1 (identificação e detalhamento de produtos e insumos).

No Bloco K devem ser informados dados sobre o estoque, produção, insumos utilizados, perdas, entre outros.

A finalidade do Bloco K é proporcionar maior controle. Além disso, transparência e fiscalização sobre as movimentações de estoque e produção das empresas.

O Bloco K deve ser feito por empresas de diversos setores e atividades econômicas que possuam movimentação de estoque e produção.

O prazo de entrega do Bloco K varia de acordo com o porte da empresa, mas geralmente deve ser entregue mensalmente.