Alienação de bens é um termo bastante comum na rotina contábil, principalmente quando falamos sobre empresas que realizam vendas, doações ou transferências de ativos permanentes. Trata-se, basicamente, da saída de um bem do patrimônio da empresa, seja por venda, permuta, cessão ou qualquer outra forma de transferência. Enfim, compreender esse conceito e o seu impacto contábil é essencial para a tomada de decisão e a correta escrituração fiscal e patrimonial. Continue a leitura para entender como isso funciona na prática.

Você vai ler:

- O que significa alienação de bens?

- Quais são os tipos de alienação de bens?

- Qual a diferença entre venda e alienação?

- Como registrar a alienação de um ativo imobilizado na contabilidade?

- A alienação de bens gera ganho ou perda contábil?

- Como a alienação de bens impacta o balanço patrimonial?

- Como funciona a tributação na alienação de bens na contabilidade empresarial?

- É necessário laudo ou avaliação para alienar bens na contabilidade?

- Perguntas e respostas sobre alienação de bens

- Mais que um lançamento contábil, uma decisão estratégica

O que significa alienação de bens?

Na prática contábil, a alienação de bens refere-se ao ato de transferir a propriedade de um ativo imobilizado da empresa para terceiros. Isso inclui desde uma simples venda até uma doação ou permuta. Para o contador, esse processo exige mais que apenas registrar a saída do bem — é preciso calcular a baixa contábil, reconhecer ganho ou perda e observar os impactos fiscais.

Imagine que uma empresa venda uma máquina que já estava depreciada. O contador deve remover esse bem do ativo, zerar a depreciação acumulada e apurar o valor residual. Se o valor de venda for maior que esse valor contábil líquido, há um ganho de capital. Caso contrário, é contabilizada uma perda. Portanto, é uma atividade que exige atenção e alinhamento com as normas contábeis vigentes.

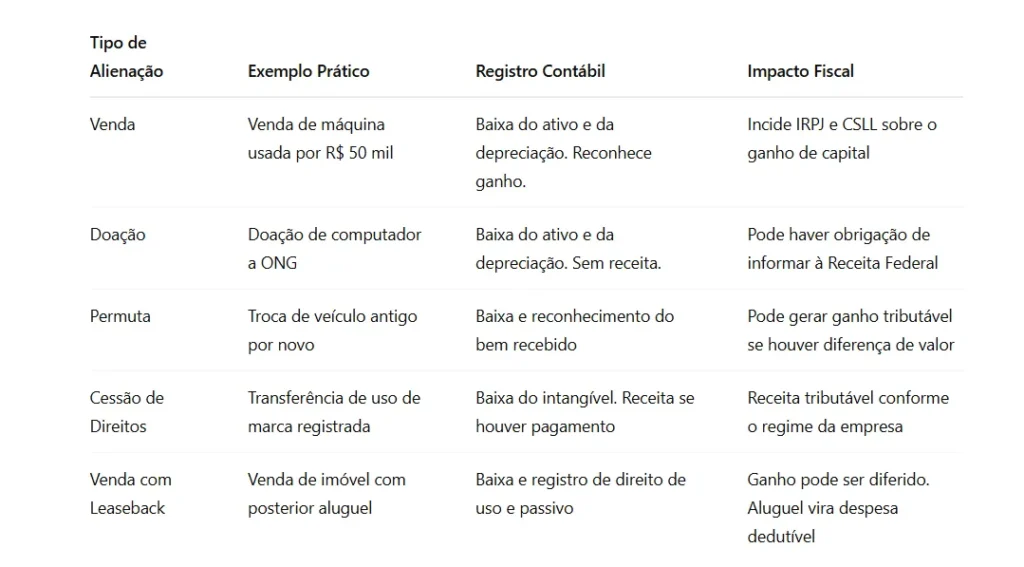

Quais são os tipos de alienação de bens?

A alienação pode ocorrer de diversas formas, e é fundamental que o contador reconheça cada tipo para tratá-lo corretamente. Os principais são:

- Venda de bens: a forma mais comum. Implica troca do ativo por dinheiro.

- Doação de bens: transferência gratuita, com possíveis implicações fiscais.

- Permuta de bens: troca por outro bem de valor equivalente.

- Cessão de direitos: transferência de direitos sobre contratos, marcas ou patentes.

Cada um desses casos requer um tratamento específico, inclusive no reconhecimento do valor de mercado, que pode influenciar diretamente no resultado contábil. Assim, a alienação de bens exige avaliação técnica criteriosa.

Qual a diferença entre venda e alienação?

A venda é apenas uma das formas de alienação de bens. Nem toda alienação envolve dinheiro. Por exemplo, ao doar um imóvel, ocorre a alienação, mas sem receita direta. Já na venda, há um contrato de compra e venda, com recebimento em dinheiro e, muitas vezes, registro em cartório ou no registro de imóveis.

Portanto, toda venda é uma alienação, mas nem toda alienação é uma venda. Para o contador, essa distinção é relevante para aplicar corretamente os lançamentos contábeis e tributários.

Como registrar a alienação de um ativo imobilizado na contabilidade?

Ao registrar a alienação de bens, o contador precisa seguir algumas etapas: dar baixa no bem, retirar sua depreciação acumulada e apurar o resultado (ganho ou perda). A operação deve ser registrada na demonstração de resultados como “outras receitas ou despesas”.

Além disso, é importante que esse processo esteja documentado. Em vendas, por exemplo, deve-se guardar a nota fiscal e, em caso de imóveis, a escritura pública e o registro da transação.

Em empresas maiores, como vimos nos casos da Oi ou Petrobras, a alienação envolve ativos de grande valor, demandando laudos de avaliação e divulgação em notas explicativas.

A alienação de bens gera ganho ou perda contábil?

Ao realizar a alienação de bens, o contador deve comparar o valor contábil líquido do bem com o valor de alienação. Se houver diferença positiva, temos um ganho de capital. Se for negativa, é reconhecida uma perda.

Esse resultado, normalmente, não integra o lucro operacional. Vai para a linha de “resultados não operacionais”. Enfim, o efeito no resultado pode ser relevante, e precisa ser bem demonstrado para evitar distorções no DRE.

Como a alienação de bens impacta o balanço patrimonial?

Toda alienação de bens altera o balanço patrimonial. O ativo é baixado do grupo de imobilizado, o valor de venda (se houver) entra como caixa ou contas a receber, e o resultado da alienação afeta o patrimônio líquido, via lucros ou prejuízos acumulados.

Além disso, em operações como sale & leaseback, como no caso do GPA, o bem sai do ativo e entra como direito de uso, com reconhecimento de passivo de arrendamento. Portanto, os impactos podem ser profundos e demandam reclassificações adequadas.

Como funciona a tributação na alienação de bens na contabilidade empresarial?

A alienação de bens pode gerar ganho de capital, sujeito à tributação de IRPJ e CSLL. Mesmo empresas do Simples Nacional devem tributar esse ganho separadamente. Já sobre o valor da venda, normalmente não incidem PIS e COFINS, pois não se trata de faturamento.

Além disso, em operações com bens imóveis, pode incidir ITBI, e é necessário observar o valor de mercado e os registros corretos. Em resumo, o contador deve avaliar o regime tributário da empresa e as regras específicas para cada tipo de bem.

É necessário laudo ou avaliação para alienar bens na contabilidade?

Em muitos casos, sim. Quando a alienação de bens envolve ativos relevantes — como imóveis, terrenos, máquinas industriais — é recomendável, e muitas vezes obrigatório, ter um laudo de avaliação para garantir que o valor de mercado foi respeitado.

Além disso, o laudo é importante para dar respaldo ao valor da transação perante o fisco e para assegurar transparência na contabilidade. Empresas de capital aberto, como a Ford ou Petrobras, costumam divulgar essas informações publicamente em notas explicativas.

Perguntas e respostas sobre alienação de bens

A Petrobras vendeu a Refinaria Landulpho Alves (RLAM) em 2021 por cerca de US$1,8 bilhão ao fundo Mubadala Capital. Essa operação marcou uma das maiores alienações de bens já realizadas por uma estatal no país. Além disso, o negócio simbolizou o início da abertura do mercado de refino brasileiro.

Sim. Tudo depende do tipo de pendência. Em muitos casos, o juiz precisa autorizar a alienação ou exigir o pagamento de débitos antes da transferência. Em processos de recuperação judicial, por exemplo, o próprio juiz pode liberar a venda para preservar a atividade da empresa.

Sim. Muitas empresas realizam esse tipo de operação, especialmente em doações, permutas desiguais ou na venda de sucatas. Contudo, o contador precisa justificar o valor atribuído e documentar a transação. Assim, a empresa demonstra que o valor simbólico corresponde à real condição do bem.

Não. A divulgação só se torna obrigatória em situações específicas. Empresas de capital aberto, em processos de recuperação judicial ou em ações que envolvem transparência pública precisam comunicar a alienação por meio de notas explicativas ou fatos relevantes. Enfim, nem toda alienação exige publicação formal.

Na alienação fiduciária, a empresa transfere a titularidade do bem como garantia de pagamento. Entretanto, o devedor mantém a posse do bem até quitar a dívida. Esse modelo é comum em financiamentos de veículos e imóveis. Já na venda tradicional, a empresa transfere a propriedade imediatamente. Portanto, a principal diferença está no tempo e na finalidade da transferência.

Mais que um lançamento contábil, uma decisão estratégica

A alienação de bens, como vimos ao longo deste artigo, envolve muito mais do que o simples registro de saída de um ativo. Ela impacta diretamente o resultado contábil, o fluxo de caixa, a carga tributária e a transparência patrimonial da empresa. E quando olhamos para casos como os da Oi, Ford, GPA e Petrobras, fica evidente o peso dessa decisão em cenários de reestruturação, redução de dívidas ou reposicionamento estratégico.

Essas empresas utilizaram a alienação de ativos imobilizados para reforçar caixa, ajustar operações e equilibrar seus balanços. Portanto, cabe ao contador interpretar cada detalhe da transação — do laudo de avaliação à apuração do ganho de capital — garantindo que os efeitos sejam refletidos com clareza e precisão nas demonstrações financeiras. Enfim, entender a alienação de bens como uma ferramenta estratégica é essencial para apoiar decisões sólidas e bem fundamentadas.

Gostou do artigo? Explore as soluções do Sistema Makro! Cadastre-se agora e comece a usar gratuitamente. Além disso, para ficar por dentro do universo da contabilidade, siga o Sistema Makro nas redes sociais ou inscreva-se no nosso canal e receba as últimas novidades diretamente no seu WhatsApp!