O que é DLPA? As várias siglas da contabilidade podem confundir tanto empresários quanto contadores, sejam iniciantes ou experientes. Um exemplo é a Demonstração de Lucros ou Prejuízos Acumulados (DLPA), um relatório crucial que reflete a saúde financeira da empresa. Neste artigo, exploraremos todos os aspectos da DLPA e como elaborá-la corretamente.

O que você vai ler:

- O que é DLPA?

- Qual a importância da DLPA na contabilidade?

- Para que serve a DLPA?

- Como é a estrutura da DLPA?

- Como se faz a DLPA?

- Qual a diferença entre DMPL e DLPA?

- O que os resultados da DLPA falam sobre a empresa?

- Qual é a legislação regente sobre a Demonstração de Lucros ou Prejuízos Acumulados?

- Tire suas dúvidas sobre a DLPA

- Como a tecnologia é uma facilitadora na elaboração da DLPA?

O que é DLPA?

A Demonstração de Lucros ou Prejuízos Acumulados (DLPA) é um dos relatórios financeiros mais importantes para uma empresa. Esse documento detalha como a empresa geriu seus lucros ou prejuízos líquidos ao longo do tempo, registrando lucros acumulados, dividendos distribuídos, ajustes de períodos anteriores e outras informações cruciais.

O principal objetivo da DLPA é esclarecer a situação patrimonial da empresa e seus resultados durante o período analisado. Funciona como um mapa, mostrando de onde vêm os recursos e como foram utilizados, essencial para uma compreensão completa da saúde financeira da empresa.

Qual a importância da DLPA na contabilidade?

A DLPA é muito importante na contabilidade, isso, pois os dados e insights retirados dela ajudam a empresa em muitos aspectos. Sendo ela um relatório com muitos dados financeiros, ela possibilita uma visão mais realista sobre o cenário da empresa, auxiliando na tomada de decisão. Por isso, ela traz dados como variações no caixa, mostrando os períodos em que houve mais lucro ou prejuízo.

Isso tudo ajuda no planejamento empresarial e possibilita um entendimento mais amplo sobre o crescimento do negócio, onde investir e onde cortar gastos. Além disso, essa demonstração é importante para que os investidores, acionistas e outras partes interessadas acompanhem a evolução do patrimônio líquido da empresa.

Outro lado importante da DLPA é que ela é usada como base para o cálculo do valor dos dividendos a serem distribuídos aos acionistas. Destaca-se, também, que a DLPA é um documento complementar ao Balanço Patrimonial e à DRE, fornecendo informações adicionais sobre a situação financeira da empresa.

Para que serve a DLPA?

A DLPA é uma demonstração de suma importância para a contabilidade e possui diversas funcionalidades. Ela fornece informações sobre a evolução dos lucros ou prejuízos de uma empresa ao longo do tempo e como esses valores foram distribuídos ou retidos

Logo, por permitir muitas informações, ela desempenha várias funções importantes, tais como:

- Acompanhamento do resultado acumulado: permite que os investidores, acionistas e outras partes interessadas acompanhem a evolução do resultado acumulado da empresa. Assim, ela mostra se a empresa está acumulando lucros ao longo do tempo ou se está sofrendo prejuízos.

- Base para distribuição de dividendos: usada como base para determinar a disponibilidade de lucros distribuíveis. Ou seja, a DLPA ajuda a identificar os lucros retidos que podem ser utilizados para distribuição de dividendos, esses que são pagamentos feitos aos acionistas como uma parcela dos lucros da empresa.

- Transparência financeira: por se tratar de um documento com dados financeiros, a divulgação da DLPA nas demonstrações financeiras da empresa aumenta a transparência financeira. Assim, ela fornece informações claras sobre a destinação dos lucros e ajuda os investidores a entenderem como a empresa está gerenciando seus resultados ao longo do tempo.

- Tomada de decisões: A DLPA também pode ser usada como ferramenta de apoio à tomada de decisões. Sendo assim, os gestores podem analisar os resultados acumulados e determinar se é necessário realizar ajustes em suas estratégias de negócios, como reinvestimento de lucros, pagamento de dívidas, distribuição de dividendos ou outras ações relacionadas ao resultado da empresa.

Como é a estrutura da DLPA?

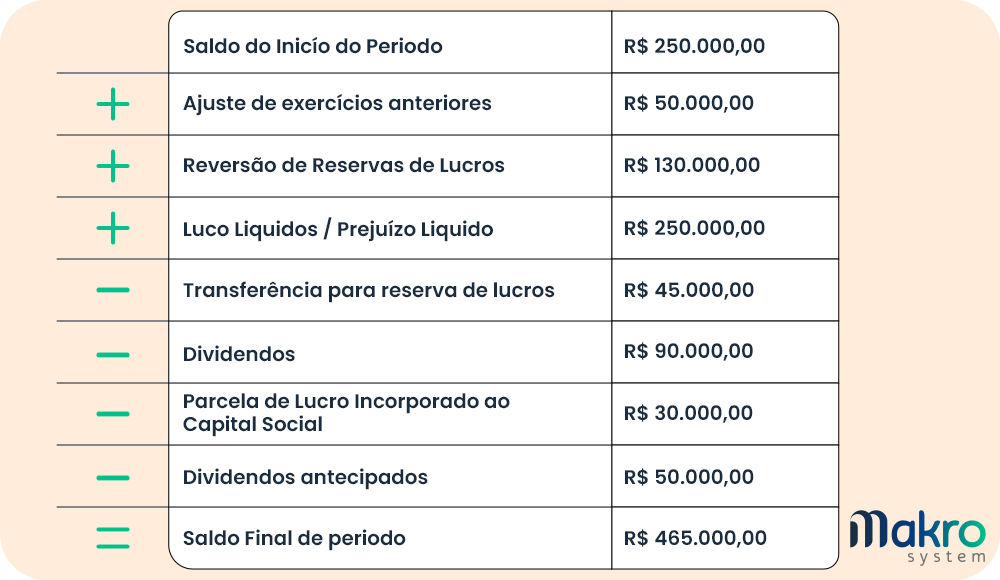

Em sua essência, a DLPA traz informações que estão diretamente ligadas à destinação dos lucros da empresa, evidenciando todas as alterações que aconteceram no saldo da conta de lucros ou prejuízos acumulados no patrimônio líquido da empresa.

A DLPA detalha as alterações no saldo de lucros ou prejuízos acumulados, incluindo:

- Saldo inicial de lucros ou prejuízos acumulados

- Ajustes de exercícios anteriores

- Reversão de reserva de lucros

- Resultado líquido do período

- Dividendos distribuídos

- Outras movimentações relevantes

- Saldo final de lucros ou prejuízos acumulados

Portanto, a DLPA atua basicamente como um comparativo entre o saldo anterior e o final do lucro da empresa no período analisado. Desta forma, ela é muito mais do que somente apresentar números, a DLPA ajuda a entender o momento da empresa e a projetar seu futuro.

A estrutura da DLPA segue a seguinte ordem:

- Saldo inicial de lucros ou prejuízos acumulados: trata o valor do lucro ou prejuízo acumulado do período anterior, trazido para o período atual. Se a empresa teve lucro acumulado, esse valor será positivo; caso contrário, se houver prejuízo acumulado, será negativo.

- Ajustes de exercícios anteriores: registra os ajustes contábeis relacionados a períodos anteriores que podem impactar o resultado acumulado, como erros contábeis corrigidos, mudanças em estimativas contábeis ou ajustes por mudanças nas políticas contábeis.

- Reversão de reserva de lucros: utiliza as reservas de lucros acumuladas para atender a diferentes necessidades financeiras, como distribuição de dividendos, compensação de prejuízos anteriores ou aumento de capital social.

- Resultado líquido do período: apresenta o resultado líquido do período atual. Se a empresa obteve lucro, adiciona-o ao saldo acumulado; se houver prejuízo, deduz.

- Dividendos distribuídos: mostra a distribuição de dividendos aos acionistas no período atual. Deduz os dividendos do saldo acumulado.

- Outras movimentações: apresenta outras movimentações relevantes que afetaram o saldo acumulado, como contribuições de capital adicionais, reversões de reservas ou quaisquer outras transações relacionadas aos lucros ou prejuízos acumulados.

- Saldo final de lucros ou prejuízos acumulados: soma o saldo inicial, os ajustes de exercícios anteriores, o resultado líquido do período, os dividendos distribuídos e outras movimentações. O saldo final representa o resultado acumulado no final do período contábil e será o saldo inicial para o próximo período.

É importante ressaltar que a estrutura exata da DLPA pode variar de acordo com as práticas contábeis adotadas pela empresa e com as exigências regulatórias do país onde ela opera.

Como se faz a DLPA?

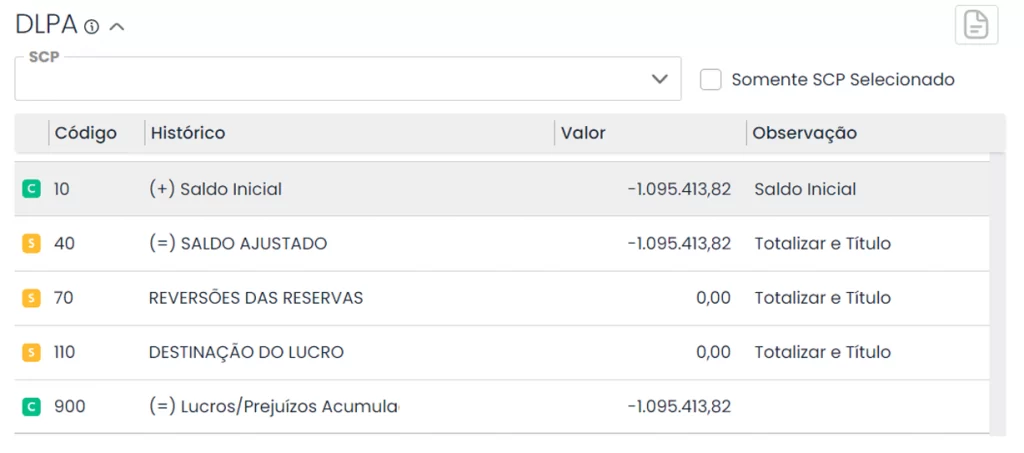

Empresas com pouco fluxo podem seguir um exemplo básico de DLPA, mas aquelas com grande fluxo devem usar sistemas contábeis que ofereçam ferramentas para gerar a DLPA, como o Sistema Makro. Este sistema organiza e processa dados, emitindo relatórios de forma eficiente.

Veja na imagem abaixo do Sistema Makro como é possível realizar todo o processo da DLPA em um espaço organizado, onde se processam os dados e se emitem os relatórios.

Qual a diferença entre DMPL e DLPA?

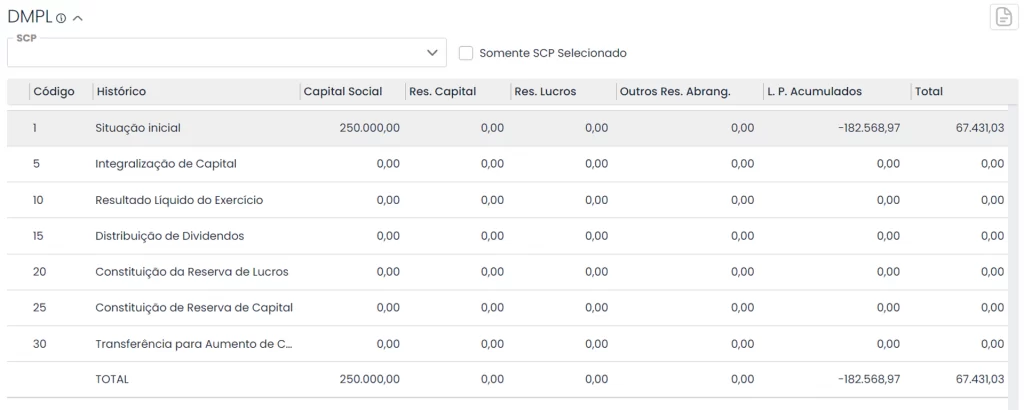

A DLPA é uma demonstração que possui uma substituta, a DMPL. Primeiramente, é importante mencionar que ambos os modelos são aceitos; porém, a DLPA é mais simples. Já a DMPL, que é a Demonstração das Mutações do Patrimônio Líquido, contém mais dados. Ou seja, é possível optar por fazer a DLPA ou a DMPL, que é mais completa.

Elas são demonstrações completamente diferentes, apesar de ambas serem demonstrações do patrimônio líquido. Sendo assim, reforçamos que a DLPA aborda apenas o saldo de lucros e prejuízos acumulados, enquanto a DMPL abrange todo o patrimônio líquido, incluindo o saldo de lucros, os prejuízos, reservas de lucro, capital social e outros.

O que os resultados da DLPA falam sobre a empresa?

A Demonstração de Lucros ou Prejuízos Acumulados (DLPA) oferece uma visão detalhada sobre a saúde financeira e o desempenho de uma empresa.

Primeiro, o saldo de lucros acumulados revela se a empresa tem gerado lucro ao longo do tempo. Um saldo positivo indica uma geração saudável de resultados financeiros, enquanto um saldo negativo aponta para prejuízos acumulados, sinalizando possíveis problemas financeiros.

Além disso, a seção que mostra a distribuição de dividendos aos acionistas indica como a empresa compartilha seus lucros com os investidores. Uma distribuição consistente de dividendos é um bom sinal de estabilidade financeira e confiança na capacidade de geração de lucros da empresa.

A DLPA também registra ajustes de exercícios anteriores, mostrando correções de erros contábeis, mudanças nas políticas contábeis ou ajustes em estimativas. Esses ajustes destacam a importância de precisão nas demonstrações financeiras e práticas contábeis adequadas.

Portanto, ao analisar a DLPA ao longo de vários períodos, é possível identificar tendências no saldo acumulado, recorrência de erros e a capacidade da empresa de gerar lucro. Um crescimento constante sugere uma empresa bem-sucedida e em expansão, enquanto uma queda ou estagnação levanta preocupações sobre a saúde financeira e o desempenho da empresa.

Qual é a legislação regente sobre a Demonstração de Lucros ou Prejuízos Acumulados?

A Demonstração de Lucros ou Prejuízos Acumulados (DLPA) é um dos relatórios contábeis obrigatórios que compõem as demonstrações financeiras de uma empresa no Brasil. A Lei das Sociedades por Ações (Lei nº 6.404/1976), conhecida como Lei das S.As., estabelece a regulamentação, juntamente com normas complementares emitidas pelo Comitê de Pronunciamentos Contábeis (CPC) e pela Comissão de Valores Mobiliários (CVM).

Art. 186. A demonstração de lucros ou prejuízos acumulados discriminará:

I – o saldo do início do período, os ajustes de exercícios anteriores e a correção monetária do saldo inicial;

II – as reversões de reservas e o lucro líquido do exercício;

III – as transferências para reservas, os dividendos, a parcela dos lucros incorporada ao capital e o saldo ao fim do período.

§ 1º Como ajustes de exercícios anteriores serão considerados apenas os decorrentes de efeitos da mudança de critério contábil, ou da retificação de erro imputável a determinado exercício anterior, e que não possam ser atribuídos a fatos subseqüentes.

§ 2º A demonstração de lucros ou prejuízos acumulados deverá indicar o montante do dividendo por ação do capital social e poderá ser incluída na demonstração das mutações do patrimônio líquido, se elaborada e publicada pela companhia.

LEI No 6.404, DE 15 DE DEZEMBRO DE 1976.

A Lei das S.As. define as diretrizes principais para a elaboração da DLPA, estipulando que o relatório deve ser claro, objetivo e estar em conformidade com os princípios contábeis e as normas aplicáveis.

CPC: O Comitê de Pronunciamentos Contábeis emite normas técnicas contábeis, como a NBC TG 26 (R1) – Apresentação das Demonstrações Contábeis, que orientam a elaboração da DLPA, estabelecendo critérios gerais para a apresentação das demonstrações financeiras.

CVM: A Comissão de Valores Mobiliários, por meio de suas instruções, estabelece requisitos específicos para a apresentação e divulgação das informações contidas na DLPA por empresas de capital aberto.

A regulamentação do DLPA no Brasil abrange a Lei das S.As., as normas do CPC e as instruções da CVM. Essas regulamentações estabelecem diretrizes e requisitos para a elaboração e divulgação desse importante relatório contábil. É fundamental que as empresas estejam em conformidade com essas regulamentações, garantindo a transparência e a confiabilidade das informações financeiras apresentadas aos investidores e demais partes interessadas.

Leia também:

Quem está obrigado a DLPA?

A Demonstração de Lucros ou Prejuízos Acumulados (DLPA) é uma exigência obrigatória para determinadas empresas. As empresas de capital aberto ou de grande porte, tributadas pelo Lucro Real, são obrigadas a apresentar essa demonstração financeira.

No entanto, existe uma exceção para as empresas que optam por apresentar a Demonstração das Mutações do Patrimônio Líquido (DMPL). Nesse caso, a DLPA pode ser dispensada.

A DMPL abrange os dados necessários para a entrega da DLPA, evitando a duplicidade de informações. Assim, as empresas que elaboram a DMPL podem evitar a necessidade de preparar separadamente a DLPA.

A abordagem visa simplificar o processo de prestação de contas, garantindo que fornecemos as informações relevantes sem redundâncias, uma vez que a DMPL já contempla os elementos essenciais presentes na DLPA.

Tire suas dúvidas sobre a DLPA

DLPA significa Demonstração de Lucros ou Prejuízos Acumulados e apresenta alterações no patrimônio de uma empresa.

A DLPA detalha o resultado do exercício, destacando lucro ou prejuízo, e as movimentações nos lucros acumulados. Registros contábeis precisos são essenciais para sua preparação.

Inclui o resultado do exercício, lucro ou prejuízo líquido, distribuição de dividendos, ajustes de exercícios anteriores e outras alterações que impactam os lucros acumulados.

A DLPA auxilia gestores na tomada de decisões e serve como base para calcular dividendos. Oferece uma visão realista sobre o cenário da empresa.

Enquanto a DLPA se concentra no resultado do exercício e nos lucros acumulados, a DMPL abrange todas as mutações no patrimônio líquido da empresa.

Como a tecnologia é uma facilitadora na elaboração da DLPA?

A elaboração de relatórios é de longe um dos fatores que mais demandam tempo dos contadores, isso, pois quando não se utiliza sistemas práticos, o trabalho é mais moroso e cansativo. A tecnologia é um grande aliado para que as contabilidades possam poupar tempo em suas demandas, automatizando processos e montando relatórios com mais agilidade.

Um sistema contábil web, como o Sistema Makro, possibilita a otimização da elaboração da DLPA, permitindo fazer mais em menos tempo. Portanto, as telas projetadas no sistema trazem as informações necessárias e facilitam a extração dos relatórios.

Portanto, se você é um contador que se preocupa em ter precisão, qualidade e agilidade no seu trabalho, você precisa conhecer o Sistema Makro e como ele pode otimizar todo o seu trabalho.