Entrega do MIT. Se você é contador atuante na área fiscal, já sabe que o prazo para enviar essa nova obrigação acessória está logo ali: 31 de março de 2025, data-limite para a entrega da competência de janeiro. Com a substituição da antiga DCTF Mensal (PGD) pelo novo Módulo de Inclusão de Tributos, a Receita Federal não apenas trocou o sistema, mas sim redesenhou o processo de declaração dos tributos federais.

E é justamente nesse momento de transição que o seu papel ganha ainda mais relevância. Este conteúdo foi pensado para você, que precisa se adaptar rapidamente, entender o que mudou, como organizar os processos internos e garantir que a entrega do MIT ocorra sem riscos, inconsistências ou correria de última hora.

Você vai ler:

- Quais cuidados os contadores devem ter na entrega do MIT para evitar inconsistências e autuações?

- Como a ausência de WebService impacta a entrega do MIT em sistemas que antes faziam esse processo de forma automatizada?

- A entrega do MIT substitui integralmente a DCTF Mensal em todos os casos ou há exceções previstas pela Receita Federal?

- Quais prazos e regras precisam ser observados a partir de janeiro de 2025?

- Principais perguntas e respostas sobre o MIT

- MIT, mais que obrigação, uma vitrine da excelência contábil

Quais cuidados os contadores devem ter na entrega do MIT para evitar inconsistências e autuações?

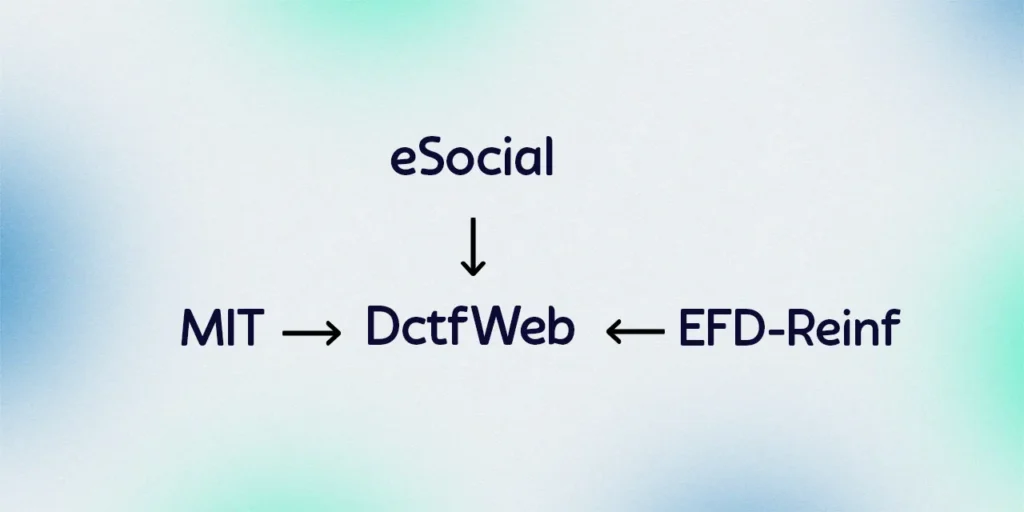

Quando falamos em entrega do MIT, a primeira palavra que deve vir à mente do contador é “atenção”. A nova obrigação exige um olhar apurado sobre o cruzamento de informações, especialmente porque agora os tributos federais, que antes estavam espalhados entre diferentes declarações, estão centralizados em um único ambiente: a DCTFWeb, via MIT.

Um dos maiores riscos está justamente na inconsistência de dados entre o MIT e obrigações que seguem com vida própria, como o eSocial e a EFD-Reinf. Qualquer divergência entre o valor declarado e o efetivamente recolhido pode gerar malha fiscal e, em casos mais graves, autuações automáticas.

Outro ponto de atenção na entrega do MIT é o processo de importação dos dados. O contador deve garantir que os arquivos estejam formatados conforme o layout técnico disponibilizado pela Receita Federal. Pequenos erros, como campos incompletos ou incompatíveis, podem impedir o envio ou, pior, gerar uma entrega aparentemente correta, mas com informações distorcidas.

O ideal é que o profissional adote uma rotina interna de conferência, estruturando uma validação prévia antes de qualquer transmissão. Ter uma checklist personalizada por cliente pode ser o diferencial entre uma entrega tranquila e um problema com o Fisco.

Como a ausência de WebService impacta a entrega do MIT em sistemas que antes faziam esse processo de forma automatizada?

A automatização sempre facilitou a vida do contador. Com a chegada do eSocial e da EFD-Reinf, os profissionais passaram a contar com sistemas integrados por WebService. Essa integração trouxe agilidade, especialmente em ambientes com alto volume de dados.

Contudo, a entrega do MIT rompe com essa lógica. O novo módulo não oferece suporte a WebService. Portanto, os contadores perderam uma ferramenta essencial para escalabilidade e eficiência no envio das obrigações.

Essa mudança, embora pareça técnica, gera um impacto relevante no dia a dia. Agora, o contador precisa enviar os dados de duas formas possíveis. A primeira é manual, preenchendo cada tributo diretamente na DCTFWeb. A segunda é por importação de arquivos estruturados conforme o layout oficial da Receita Federal.

Para empresas com movimentações intensas, como comércios de grande porte ou indústrias, a entrega do MIT pode gerar gargalos. O processo que antes durava minutos, com automação, agora exige mais tempo e atenção. Aumenta também o risco de erros manuais.

Assim, o contador precisa agir com planejamento. Revisar os fluxos internos. Ajustar os sistemas utilizados. Dialogar com os fornecedores de software. E, sobretudo, testar os arquivos com antecedência.

Enfim, a melhor forma de evitar contratempos é se antecipar. Somente com organização e preparo a entrega do MIT deixará de ser uma dor de cabeça para se tornar apenas mais uma etapa controlada da rotina fiscal.

A entrega do MIT substitui integralmente a DCTF Mensal em todos os casos ou há exceções previstas pela Receita Federal?

A resposta é: sim, a entrega do MIT substitui a DCTF Mensal, mas com uma exceção importante. A nova obrigatoriedade começa a valer a partir da competência de janeiro de 2025. Isso significa que as competências de novembro e dezembro de 2024 ainda deverão ser entregues pelo modelo antigo, o PGD.

Esse período de transição exige bastante atenção por parte do contador. Durante alguns meses, ele terá que lidar com dois modelos distintos de declaração, organizando cuidadosamente o calendário para não correr o risco de entregar a competência em formato incorreto.

Além disso, a nova sistemática da entrega do MIT amplia o escopo de tributos declarados, incluindo tributos como IRPJ, CSLL, PIS, Cofins, IPI e até mesmo o RET. Enfim, todos antes informados separadamente. Portanto, é essencial entender que essa unificação tem caráter definitivo e não há, até o momento, exceções futuras previstas pela Receita Federal.

Se por um lado essa integração tende a simplificar a vida do contribuinte, por outro exige do contador um domínio técnico sobre diferentes tributações e seus impactos dentro do novo ambiente da DCTFWeb.

Leia também:

Quais prazos e regras precisam ser observados a partir de janeiro de 2025?

Com a obrigatoriedade da entrega do MIT, os contadores precisam reorganizar os calendários fiscais. A regra é objetiva. O profissional deve enviar o MIT até o último dia útil do mês subsequente à competência declarada.

Por exemplo, ao apurar os tributos de fevereiro, o contador deve realizar o envio até o fim de março.

No caso de janeiro de 2025, a Receita Federal concedeu um prazo excepcional. Permitirá o envio até 31 de março, também o último dia útil do mês. Essa ampliação oferece mais tempo para que os profissionais se adaptem ao novo formato da declaração.

Contudo, a atenção deve ser redobrada. A entrega do MIT agora ocorre dentro da DCTFWeb. Mesmo com a centralização, os tributos ainda vencem em datas diferentes. O IRPJ, por exemplo, vence no dia 20. O PIS e a Cofins, geralmente no dia 25.

Portanto, o contador pode gerar o DARF antes da declaração, mas precisa planejar esse processo com precisão.

Além disso, o eSocial e a EFD-Reinf mantêm seus prazos originais — geralmente até o dia 15 do mês seguinte. Assim, mesmo com a unificação das informações, o profissional deve continuar gerenciando múltiplos envios.

Enfim, a nova dinâmica exige organização, domínio técnico e atenção total aos prazos. Só assim será possível garantir uma entrega do MIT sem erros ou retrabalho.

Principais perguntas e respostas sobre o MIT

Sim. Assim como ocorre com a DCTFWeb, a entrega do MIT exige assinatura com certificado digital do tipo A1 ou A3, emitido em nome do responsável legal ou procurador autorizado no e-CAC.

Sim. A retificação segue o mesmo processo da DCTFWeb. Após a transmissão original, o sistema permite a edição e reenvio das informações corrigidas, desde que respeitados os prazos e regras da Receita Federal.

Não. O MIT tem foco na consolidação da apuração e declaração dos tributos federais, mas não substitui obrigações de escrituração, como a EFD-Contribuições, que continuam obrigatórias conforme o regime tributário da empresa.

Sim. A Receita Federal disponibilizou um ambiente de testes (homologação) dentro do e-CAC para que contribuintes e desenvolvedores validem os arquivos antes da entrega oficial. Essa etapa é recomendada especialmente para empresas que utilizam importação via layout.

Sim. Empresas inativas também devem entregar o MIT, informando a ausência de fatos geradores no respectivo período. A omissão pode gerar pendência fiscal, mesmo sem movimentação.

MIT, mais que obrigação, uma vitrine da excelência contábil

A entrega do MIT marca uma nova fase no relacionamento entre contador, contribuinte e Receita Federal. Mais do que uma simples substituição de sistema, estamos diante de um processo que exige conhecimento técnico, adaptação operacional e visão estratégica.

É nesse cenário que o contador pode (e deve) se destacar: garantindo segurança no cumprimento das obrigações, prevenindo erros e, acima de tudo, orientando seus clientes com confiança.

Dominar a entrega do MIT não é apenas cumprir uma exigência. Enfim, é fortalecer sua imagem como profissional indispensável na gestão fiscal de qualquer empresa.

Para mais informações, é possível acessar a documentação técnica e orientações publicadas pela Receita Federal no site oficial do órgão.

Gostou do artigo? Explore as soluções do Sistema Makro! Cadastre-se agora e comece a usar gratuitamente. Além disso, para ficar por dentro do universo da contabilidade, siga o Sistema Makro nas redes sociais ou inscreva-se no nosso canal e receba as últimas novidades diretamente no seu WhatsApp!