Para a empresa que busca estar em dia com suas obrigações — financeiras, fiscais e trabalhistas — é essencial, primeiramente, contar com uma plataforma contábil, como o Sistema Makro.

Depois disso, um setor que merece atenção especial é o caixa. Você sabe como está a saúde financeira do seu negócio? Sabe exatamente o que entra e o que sai do caixa?

É nesse ponto que entra o regime de competência. Ele registra todos os recebimentos e pagamentos da empresa, independentemente de terem sido quitados ou não. Em outras palavras, é como uma fotografia do desempenho do seu negócio em um determinado período.

Pensando nisso, neste artigo vamos mostrar por que esse regime é importante para o crescimento da sua empresa.

Você vai ler:

- O que é o Regime de Competência e como ele funciona na contabilidade?

- Qual a diferença fundamental entre Regime de Competência e Regime de Caixa?

- Por que o Regime de Competência é essencial para a saúde financeira e a gestão da sua empresa?

- É possível usar os Regimes de Competência e Caixa simultaneamente na gestão?

- Perguntas frequentes

O que é o Regime de Competência e como ele funciona na contabilidade?

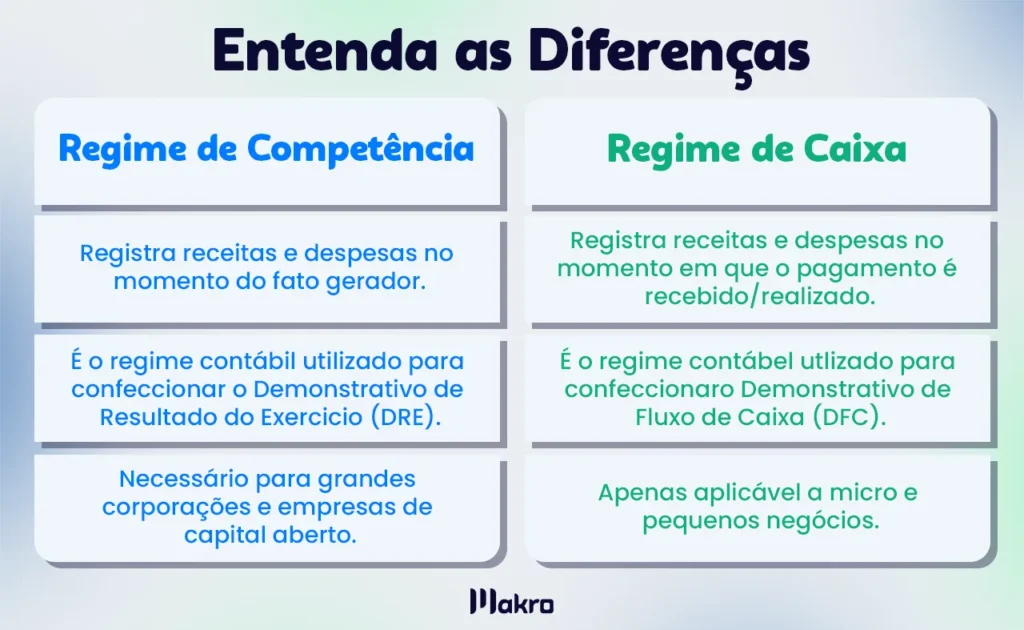

Como informamos, o regime de competência é um termo contábil utilizado para registrar as transações financeiras do negócio. Em suma, ele documenta as receitas e despesas no momento em que ocorrem, independentemente de quando são pagas ou recebidas. Em outras palavras, ele considera o fato gerador da movimentação financeira, e não o fluxo de caixa propriamente dito.

Na prática, ele funciona da seguinte forma: imagine que sua empresa vendeu um produto ou serviço em junho, mas o cliente só fará o pagamento em julho. Ainda assim, a entrada será registrada como “receita de vendas” em junho. Ao mesmo tempo, é criado um “conta a receber” no ativo da empresa.

Outro exemplo: suponha que sua empresa utilizou energia elétrica durante o mês de setembro, mas a fatura só chegou em outubro. Nesse caso, a despesa deve ser registrada em setembro, quando o serviço foi efetivamente utilizado. Assim, também é criada uma “conta a pagar” no passivo.

Ressaltando que o regime de competência também é a base do Demonstrativo de Resultado do Exercício (DRE) e do Balanço Patrimonial.

Vale destacar que, para que esse regime funcione corretamente, é fundamental que o responsável tenha um bom controle das contas a receber e a pagar. Isso porque esses valores já foram gerados, mas ainda não resultaram em transações financeiras efetivas.

Qual a diferença fundamental entre Regime de Competência e Regime de Caixa?

Muitas pessoas podem confundir dois termos contábeis bastante usados: o regime de competência e o regime de caixa. Isso acontece porque ambos se referem ao momento do registro das transações financeiras da empresa.

A seguir, vamos explicar o que é cada um. O regime de competência considera as receitas no momento em que são geradas e as despesas quando são obrigações registradas no período. Ou seja, o que importa é a data em que a transação ocorre, independentemente de quando o dinheiro entra ou sai do caixa da empresa.

Além disso, por meio da ferramenta, o empreendedor saberá se o negócio está prosperando ou não, ao considerar tanto as receitas quanto as despesas geradas.

Por outro lado, no regime de caixa, a empresa registra os faturamentos somente quando recebe os valores e contabiliza as despesas no momento em que as paga. O objetivo dessa funcionalidade é acompanhar a movimentação financeira, permitindo ao administrador uma visão clara da liquidez imediata do negócio.

Em suma, para esclarecer: o regime de competência considera o momento em que as transações ocorrem, enquanto o regime de caixa se baseia no momento em que se recebe ou paga.

Por que o Regime de Competência é essencial para a saúde financeira e a gestão da sua empresa?

Como você já sabe, a competência contábil é fundamental para a gestão da empresa e para sua saúde financeira. Ela proporciona uma visão clara e realista do desempenho do negócio em determinado período. Por isso, é importante que o administrador utilize esse método para analisar diferentes áreas da empresa.

Neste caso, vamos focar em dois demonstrativos baseados no regime de competência. O Demonstrativo de Resultado do Exercício (DRE) funciona como uma fotografia do lucro ou prejuízo que a empresa teve em um período. Por exemplo: se a empresa vende um produto ou serviço em um mês, o faturamento será registrado nesse período, mesmo que o pagamento ocorra no mês seguinte.

Da mesma forma, a incorrência de despesas será reconhecida no momento em que o custo for gerado, independentemente do pagamento. Já o balanço patrimonial apresenta a situação da empresa em termos patrimoniais, incluindo os direitos a receber (como vendas a prazo) e as obrigações a pagar (como contas e dívidas).

Outro ponto importante é a visão clara que o empreendedor passa a ter do negócio. Assim, ele consegue identificar a lucratividade e prever obrigações futuras relacionadas a produtos, serviços, investimentos e projetos. Com essas informações, poderá fazer uma análise mais precisa, identificando pontos fortes e fracos da operação.

Dessa forma, será possível planejar as finanças de maneira realista, organizando os pagamentos futuros conforme as despesas previstas e os recebimentos esperados — mesmo que o dinheiro ainda não esteja em caixa.

Leia também:

É possível usar os Regimes de Competência e Caixa simultaneamente na gestão?

Em suma, sim. O empresário deve usar ambos os métodos simultaneamente para analisar melhor as informações financeiras da empresa. Embora sirvam a propósitos diferentes, eles se complementam e contribuem para uma visão mais completa e estratégica do negócio.

Assim, mesmo que o regime de competência indique que a empresa teve lucro em um determinado período, isso não significa que ela tenha dinheiro em caixa. Já com o regime de caixa, é possível saber exatamente quanto há disponível para investir ou pagar contas.

Além disso, essas ferramentas são a base da Demonstração do Fluxo de Caixa (DFC), essencial para orientar decisões sobre liquidez e capital de giro.

Portanto, ao integrar o regime de competência com o regime de caixa, o empresário passa a ter uma visão mais precisa da real situação financeira do negócio. Essa combinação permite um controle mais eficiente, facilita o planejamento estratégico e reduz os riscos de surpresas no fluxo de caixa, contribuindo para a sustentabilidade e o crescimento da empresa.

Perguntas frequentes

Você registra receitas e despesas no regime de competência no momento em que ocorrem, e não quando as paga. Por isso, oferece uma visão mais precisa da saúde financeira.

Enquanto o regime de competência considera a data do fato gerador, o de caixa registra somente quando há entrada ou saída de dinheiro. Assim, a escolha depende da necessidade de controle financeiro.

Empresas devem usar o regime de competência para seguir normas contábeis e garantir relatórios mais realistas. Além disso, ele é obrigatório para balanços e demonstrações contábeis.