O governo federal alterou as regras do Microempreendedor Individual e definiu novas atividades excluídas do MEI em 2025, impactando diretamente diversos profissionais e exigindo mudanças na estrutura tributária desses negócios. Os contadores assumiram um papel essencial nesse processo, pois precisaram orientar seus clientes sobre as consequências da exclusão e as melhores alternativas para manterem suas atividades dentro da legalidade.

Diante dessas mudanças, muitos microempreendedores tiveram que migrar para outros regimes tributários, o que exigiu uma análise detalhada das opções disponíveis. Além disso, a necessidade de desenquadramento e formalização em novas categorias empresariais trouxe desafios operacionais que somente uma assessoria contábil especializada conseguiu resolver de maneira eficiente.

Você vai ler:

- Por que o governo definiu as atividades excluídas do MEI em 2025?

- Quais atividades foram excluídas do MEI em 2025?

- Impacto das atividades após a exclusão das atividades do MEI

- Alternativas para os profissionais após a exclusão das atividades do MEI

- Qual o melhor regime tributário após a exclusão das atividades do MEI?

- Qual o papel do contador nesta transição?

- Principais perguntas feitas por contadores sobre o MEI 2025?

Por que o governo definiu as atividades excluídas do MEI em 2025?

A decisão de excluir determinadas atividades do MEI em 2025 não ocorreu por acaso. O governo justificou essa medida com base em três fatores principais: risco da atividade, necessidade de regulamentação profissional e complexidade tributária.

Em primeiro lugar, diversas profissões que exigem alto grau de fiscalização e envolvem riscos operacionais deixaram de se enquadrar no regime do MEI. Dedetizadores, coletores de resíduos perigosos e fabricantes de produtos químicos, por exemplo, precisaram migrar para regimes que contemplam normas mais rígidas de segurança e controle ambiental.

Além disso, o governo excluiu profissões que exigem registro em conselhos profissionais, como contadores e técnicos contábeis. Desde o início do regime MEI, atividades que demandam regulamentação específica, como advocacia e engenharia, já não faziam parte dessa categoria. Assim, o governo apenas reforçou a exclusão de atividades que não se enquadram na simplicidade tributária do MEI.

Por fim, atividades com potencial de faturamento elevado também saíram da lista permitida. Profissionais que lidam com produtos controlados ou de alto valor agregado, como comerciantes de gás liquefeito de petróleo (GLP) e de fogos de artifício, precisaram buscar outras formas de formalização.

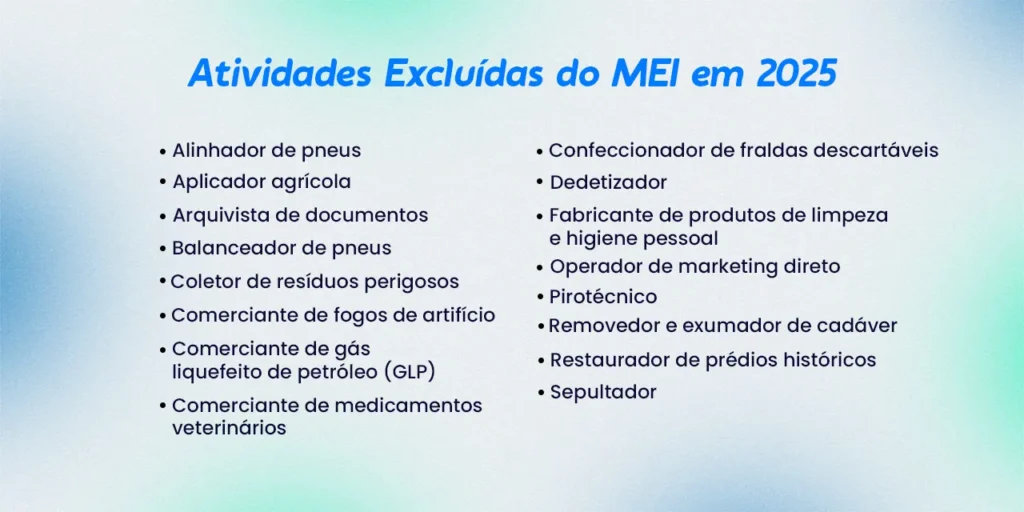

Quais atividades foram excluídas do MEI em 2025?

Os contadores precisaram orientar seus clientes sobre quais profissões deixaram de se enquadrar no MEI e quais exigências passaram a valer para cada caso. O governo definiu as seguintes atividades excluídas do MEI em 2025:

- Alinhador de pneus

- Aplicador agrícola

- Arquivista de documentos

- Balanceador de pneus

- Coletor de resíduos perigosos

- Comerciante de fogos de artifício

- Comerciante de gás liquefeito de petróleo (GLP)

- Comerciante de medicamentos veterinários

- Confeccionador de fraldas descartáveis

- Contador e técnico contábil

- Dedetizador

- Fabricante de produtos de limpeza e higiene pessoal

- Operador de marketing direto

- Sepultador

Essa lista gerou dúvidas entre microempreendedores que desconheciam a necessidade de migração para outro regime tributário. Assim, o contador precisou explicar detalhadamente cada alternativa viável para evitar penalidades e garantir a continuidade dos negócios.

Impacto das atividades após a exclusão das atividades do MEI

A retirada dessas atividades do MEI resultou em impactos diretos para os profissionais afetados. O primeiro e mais evidente foi o aumento da carga tributária, já que a migração para regimes como o Simples Nacional trouxe alíquotas mais altas e mais obrigações acessórias.

Além disso, muitos microempreendedores passaram a ter a obrigação de contratar um contador para manter a conformidade com as exigências fiscais. No MEI, a burocracia era reduzida, com recolhimento simplificado de tributos e isenção de algumas declarações. Entretanto, com as atividades excluídas do MEI em 2025, os empreendedores passaram a lidar com uma estrutura tributária mais complexa.

Por outro lado, essa mudança também representou uma oportunidade para a profissionalização de negócios que antes operavam de forma limitada. Com a migração para novas categorias empresariais, muitos empreendedores passaram a emitir mais notas fiscais, contratar funcionários e expandir suas atividades.

Alternativas para os profissionais após a exclusão das atividades do MEI

Os contadores desempenharam um papel essencial ao apresentar soluções para os microempreendedores que perderam o enquadramento no MEI. Entre as principais alternativas, destacam-se:

- Alteração da atividade – Muitos profissionais optaram por mudar sua ocupação para outra ainda permitida dentro do MEI, desde que essa adaptação fosse viável para o modelo de negócio.

- Migração para o Simples Nacional – Aqueles que precisaram continuar emitindo notas fiscais e mantendo um CNPJ migraram para o Simples Nacional, assumindo novas obrigações tributárias, mas garantindo maior flexibilidade operacional.

- Atuação como autônomo – Alguns empreendedores optaram por atuar como profissionais autônomos, emitindo RPA (Recibo de Pagamento Autônomo) em vez de abrir uma nova empresa.

Cada caso exigiu uma análise personalizada, considerando o faturamento, a estrutura do negócio e os objetivos do empreendedor.

Qual o melhor regime tributário após a exclusão das atividades do MEI?

A escolha do novo regime tributário, após as atividades excluídas do MEI, se tornou um desafio para os microempreendedores que perderam o enquadramento no MEI. Assim, os contadores precisaram avaliar as opções disponíveis de acordo com a realidade de cada cliente.

O Simples Nacional se apresentou como a alternativa mais comum, principalmente para quem faturava até R$360 mil ao ano. Esse regime manteve uma estrutura simplificada, porém, exigiu mais obrigações acessórias e alíquotas progressivas.

Já o Lucro Presumido se tornou uma opção viável para empresas com maior faturamento e margens de lucro elevadas. Apesar da tributação mais alta, esse regime ofereceu vantagens para determinados segmentos.

Por fim, o Lucro Real passou a ser uma alternativa para empresas que possuem despesas elevadas e precisam deduzir custos operacionais. Embora mais burocrático, esse regime garantiu maior controle financeiro e tributário.

Leia também:

Qual o papel do contador nesta transição?

Os contadores desempenharam um papel indispensável no suporte aos microempreendedores afetados pelas mudanças. Além de orientar sobre as novas exigências, esses profissionais auxiliaram no desenquadramento do MEI e na formalização de novos regimes tributários, garantindo uma transição segura e estratégica.

Dessa forma, os contadores ajudaram seus clientes a evitar penalidades, como multas, cancelamento do CNPJ e perda de benefícios previdenciários. Além disso, ofereceram suporte na escolha da alternativa mais vantajosa para manter os negócios sustentáveis e em conformidade com a legislação.

As atividades excluídas do MEI em 2025 impuseram desafios para milhares de microempreendedores, mas também criaram oportunidades para profissionalização e crescimento. A mudança exigiu planejamento e assessoria contábil qualificada, pois cada caso demandou uma solução específica para minimizar impactos fiscais e operacionais.

Com a devida orientação, muitos empreendedores migraram para regimes mais estruturados e expandiram suas operações. Assim, as exclusões não apenas trouxeram restrições, mas também incentivaram um novo ciclo de desenvolvimento para aqueles que buscaram maior formalização e crescimento sustentável.

Principais perguntas feitas por contadores sobre o MEI 2025?

O contador deve verificar a CNAE do cliente e compará-la com a lista oficial das Atividades Excluídas do MEI em 2025. Caso a atividade esteja na lista, deve orientar o cliente sobre a necessidade de migração para outro regime tributário.

Ele poderá ser desenquadrado automaticamente pela Receita Federal, pagar multas, perder o CNPJ e os benefícios previdenciários.

A migração deve ser feita imediatamente após a exclusão oficial da atividade. O contador deve solicitar o desenquadramento voluntário e registrar o cliente em uma nova categoria antes do primeiro pagamento de tributos do ano.

As principais alternativas são:

Alterar a atividade para outra ainda permitida no MEI.

Migrar para Microempresa (ME) no Simples Nacional.

Atuar como profissional autônomo emitindo RPA.

O contador pode recomendar o regime tributário mais vantajoso, aproveitar benefícios fiscais e orientar o cliente sobre linhas de crédito para manter a sustentabilidade do negócio.

Enfim, para ficar sempre por dentro das novidades, siga o Sistema Makro nas redes sociais ou inscreva-se no nosso canal para receber as últimas atualizações, dicas e lançamentos diretamente no seu WhatsApp. Transforme sua rotina contábil com o Sistema Makro e alcance novos níveis de produtividade e eficiência!