É comum que exista diversas dúvidas referentes ao que PIS/COFINS retido na NFS (Nota Fiscal de Serviço) apareçam na rotina dos contadores. Afinal, são muitos os tributos a serem analisados, descontados e monitorados, quando se trata de emissão de NFS, o assunto pode ser ainda mais complexo.

Conforme o trazido pelo Governo Federal, “Coexistem potencialmente cerca de 5.570 legislações e Notas Fiscais de Serviços diferentes, uma para cada município. As empresas enfrentam o grande desafio de conhecer e adimplir esse número expressivo de obrigações acessórias distintas“.

Portanto, com tamanha complexidade e diversidade, é necessário que você possa entender os detalhes sobre a retenção de PIS/COFINS na Nota Fiscal de Serviço.

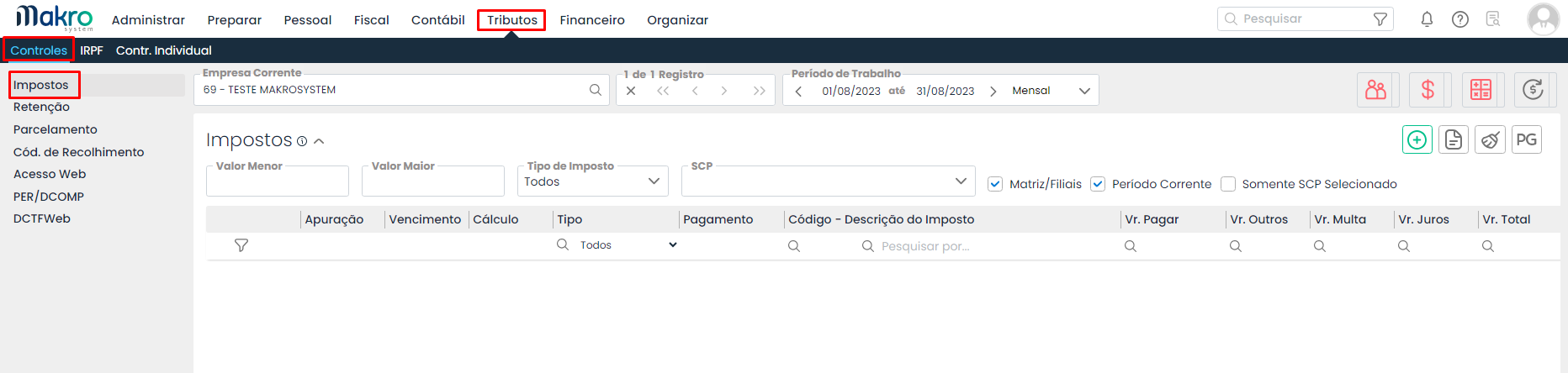

Veja a seguir, como você deve proceder para entender a situação quando o PIS/COFINS na Nota Fiscal de Serviço não aparecer na aba Tributos no Sistema Makro.

Você vai ler:

Entenda o motivo de não aparecer o PIS/COFINS na Nota Fiscal de Serviço (NFS) no Sistema Makro

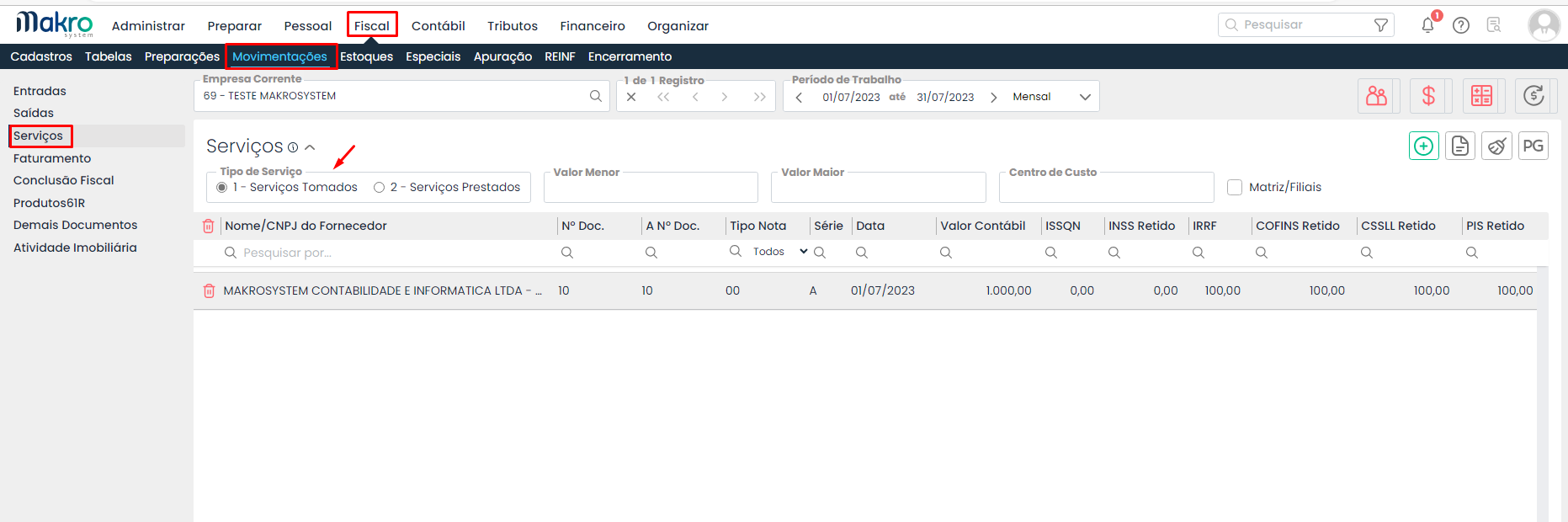

- Quando houver retenção na nota fiscal de serviços tomados, conforme tela abaixo

- E não aparecer na aba dos tributos

Primeiramente, verifique a condição de pagamento das notas fiscais. Caso seja com a condição de pagamento “a prazo”, o sistema irá gerar somente após o pagamento conforme a Lei 10.833.

O que é a nota fiscal de Serviço?

A princípio, a nota fiscal de serviço nada mais é do que um documento de cunho fiscal que dá tem como objetivo realizar a comprovação da prestação de serviços. Sendo assim, ela deve ser sempre emitida pelos prestadores de serviço e entregue e/ou enviada para os tomadores de serviço (clientes).

Afim de prestar contas, ela deve conter informações tais como:

- Dados do prestador de serviços (CNPJ e Nome);

- dados do tomador de serviços (Nome e CPF ou CNPJ);

- Data da prestação de serviços;

- Local da prestação de serviços;

- Descrição dos serviços prestados;

- Valores dos serviços prestados;

- Valores de Imposto descontados;

- Número de inscrição municipal do prestador de serviços.

NFS-e: o que é?

Como citado anteriormente, existem diversos modelos de NFS em todo o país. Sendo assim, a criação do Sistema Nacional da Nota Fiscal de Serviço Eletrônica (NFS-e) tem como ideal a padronização nacional para a emissão de NFS-e.

Além disso, também ambiciona a criação de um repositório para monitorar todas as NFS-e emitidas e a disponibilização de um emissor público de notas, também em sua versão mobile.

Leia também:

Retenção de impostos na nota fiscal de serviço, o que é isso?

Em resumo, podemos falar que a Nota Fiscal de Serviço (NFS) é o documento que agrupa as informações referentes ao pagamento de tributos relacionados a uma venda e/ou prestação de serviço. Assim, os valores determinados pelos Estado são descontados do valor total a ser pago a quem presta o serviço. Ou seja, eles são retidos diretamente na fonte pelo tomador de serviços (o cliente).

Além disso, devemos reforçar que os Microempreendedores Individuais, os MEIs, só devem realizar o pagamento do DAS. Sendo assim, as empresas que, de maneira geral, terão que fazer a retenção destes impostos são aquelas que estão enquadradas nos regimes de lucro presumido ou lucro real.

Tabela de impostos nota fiscal prestação de serviços

| Tributos | Lucro Presumido | Lucro Real |

|---|---|---|

| COFINS | 3% sobre o faturamento total | 7,6% sobre o faturamento total |

| PIS | 0,65% sobre o faturamento total | 1,65% sobre o faturamento total |

| CSLL | 2,08% ou 1,08% sobre o faturamento total. | 9% sobre o lucro líquido |

| IRPJ | 15% sobre o lucro presumido (8% para indústria e comércio | 16% para transportes e passageiros | 32% para prestadores de serviço) | 15% sobre o lucro líquido |

| Imposto de renda retido na fonte | 1,5% e 4,65% sobre o valor da nota fiscal | 1,5% e 4,65% sobre o valor da nota fiscal |

Qual é a definição de PIS/COFINS retido na NFS?

O Programa de Integração Social, conhecido como PIS, é uma contribuição social de suma importância, aplicada tanto a empresas públicas quanto privadas. Assim, ele tem como proposta realizar o financiamento de benefícios como seguro-desemprego, o abono salarial e a contribuição para a receita de órgãos e entidades governamentais. Desta forma, ele tem uma taxa que vai de 0,65% a 1,65% no faturamento total da empresa.

Por outro lado, a COFINS se trata de uma contribuição social cobrada pelo governo de empresas públicas e privadas, com o propósito de financiar o pagamento da Previdência Social, da assistência social e da saúde pública. Sendo assim, a contribuição é de 3% a 7% sobre a receita bruta das empresas dependendo do tipo de regime a qual ela está enquadrada.

Tire suas dúvidas sobre PIS/COFINS retido na NFS

Quando houver notas fiscais com valores acima de R$ 215,05, as empresas que estão sob os regimes tributários de Lucro Real e Lucro Presumido, de qualquer segmento.

A princípio, os mais comuns são PIS, ICMS, COFINS, CSLL e o IRRF. Entretanto, deve-se ficar atento, pois podem haver outros impostos no âmbito municipal, estadual e/ou federal.

Caso a empresa seja enquadrada nos regimes de tributação, haverá a retenção de PIS/Cofins na NFS. Assim, toda Pessoa Júridica está sujeita a incidência do ISS (Imposto Sobre Serviços) e o PIS/COFINS.