A conciliação bancária é um dos pilares da contabilidade eficiente e da saúde financeira de qualquer empresa. Para o contador, essa prática vai muito além de um simples confronto de dados: é um processo fundamental para garantir a precisão das informações financeiras, evitar inconsistências e prevenir fraudes.

Você vai ler:

- O que é conciliação bancária?

- Para que serve a conciliação bancária?

- Qual a diferença entre conciliação bancária e fluxo de caixa?

- Quais os problemas comuns identificados na conciliação contábil?

- Qual a relação entre conciliação contábil e auditoria?

- Como otimizar a conciliação contábil com tecnologia?

- Como estruturar uma planilha eficiente para conciliação bancária

- Principais dúvidas sobre a conciliação bancária

O que é conciliação bancária?

A conciliação bancária é o processo de comparação entre os registros financeiros internos da empresa e os extratos bancários. Esse procedimento garante que todas as transações realizadas pela organização estejam devidamente registradas e que não haja divergências entre os saldos contábeis e bancários.

Na prática, o contador verifica se os valores lançados no sistema contábil correspondem às entradas e saídas registradas no banco. Isso evita problemas como lançamentos duplicados, valores não compensados ou transações desconhecidas.

Exemplo prático: imagine que um cliente pagou uma fatura via boleto, mas o valor ainda não foi compensado no banco. Sem a conciliação, o contador pode contabilizar um saldo maior do que realmente está disponível, comprometendo o planejamento financeiro da empresa.

Para que serve a conciliação bancária?

A conciliação bancária desempenha um papel estratégico na gestão financeira, garantindo:

- Precisão nos registros contábeis: Evita erros e inconsistências nos lançamentos.

- Prevenção contra fraudes: Identifica movimentações suspeitas ou desconhecidas.

- Maior controle financeiro: Permite um acompanhamento detalhado do fluxo de caixa.

- Cumprimento de obrigações fiscais: Auxilia na correta apuração de impostos.

- Tomada de decisão mais assertiva: Empresários e gestores contábeis baseiam-se em dados confiáveis.

Um estudo do IBGE aponta que 25% das empresas no Brasil fecham por falta de planejamento financeiro. A ausência da conciliação bancária pode ser um fator decisivo nesse cenário, pois a falta de controle sobre os saldos pode levar a decisões equivocadas.

Qual a diferença entre conciliação bancária e fluxo de caixa?

É comum que empresários confundam esses dois conceitos, mas há diferenças cruciais:

- Fluxo de caixa: Registro interno de todas as entradas e saídas financeiras da empresa. Ele pode ser gerenciado por meio de planilhas ou softwares financeiros.

- Conciliação bancária: Processo de verificação do fluxo de caixa comparado com os registros do banco.

Exemplo prático: Uma empresa registrou um pagamento de fornecedor no fluxo de caixa, mas o banco ainda não compensou o débito. Sem a conciliação bancária, o empresário pode achar que tem mais dinheiro disponível do que realmente possui.

Como se faz uma conciliação contábil?

A conciliação contábil é um processo essencial para garantir que os registros financeiros de uma empresa estejam corretos e alinhados com a realidade. Contudo, diferente da conciliação bancária, que compara os extratos bancários com o controle financeiro interno, a conciliação contábil envolve todas as contas da empresa, como impostos, fornecedores, folha de pagamento e ativos.

Esse procedimento assegura a precisão das informações contábeis, evita inconsistências fiscais e melhora a transparência na gestão. Portanto, empresas que realizam a conciliação contábil de forma eficiente reduzem riscos de autuações, melhoram o planejamento financeiro e garantem conformidade com normas contábeis.

Passos para realizar uma conciliação contábil eficiente:

Organize os documentos financeiros e contábeis

Antes de iniciar a conciliação, é fundamental reunir todos os registros financeiros da empresa. Essa organização facilita a análise e reduz o risco de falhas. Os principais documentos incluem:

- Extratos bancários detalhados

- Notas fiscais de entrada e saída

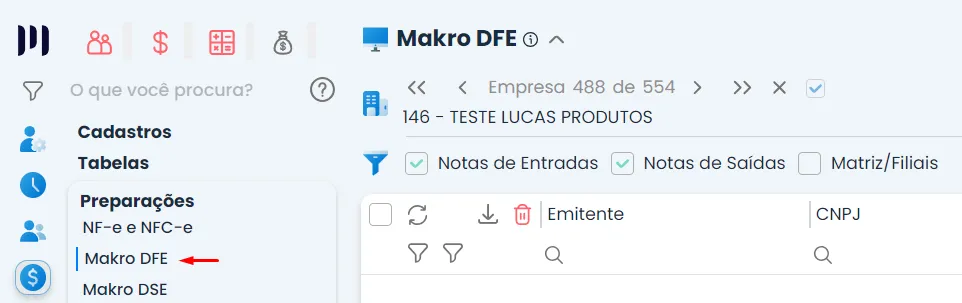

Para otimizar esse processo, ferramentas como o Makro DFE e o Makro DSE podem ser grandes aliados. O Makro DFE permite ao contador instalar um módulo no cliente para capturar automaticamente as notas fiscais de saída, enquanto o certificado digital A1 possibilita a busca automática das notas fiscais de entrada. Enfim, já o Makro DSE atende especificamente à gestão de notas de serviço, garantindo que todas as transações sejam corretamente registradas para a conciliação contábil.

- Comprovantes de pagamentos e recebimentos

- Relatórios de impostos pagos e pendentes

- Folha de pagamento e encargos trabalhistas

- Registros de ativo imobilizado e controle de depreciação

Compare cada lançamento contábil com os registros financeiros

A conferência minuciosa das contas contábeis é essencial para identificar inconsistências. Contudo, durante a conciliação, deve-se verificar:

- Clientes e contas a receber: conferir se os valores lançados correspondem aos contratos firmados e às notas fiscais emitidas.

- Fornecedores e contas a pagar: assegurar que os pagamentos estejam corretos e sem duplicidades.

- Tributos e impostos: garantir que os valores recolhidos estejam de acordo com as obrigações fiscais e não haja pendências.

- Folha de pagamento e encargos trabalhistas: confirmar se os lançamentos refletem corretamente os pagamentos efetuados e os encargos sociais devidos.

- Ativos e depreciação: validar se os bens adquiridos estão registrados corretamente e se a depreciação está sendo calculada de forma adequada.

Ajuste os registros internos conforme necessário

Se forem identificadas discrepâncias, é preciso realizar os ajustes necessários para manter a precisão contábil. As correções mais comuns incluem:

- Revisão e retificação de lançamentos inconsistentes;

- Inclusão de receitas ou despesas omitidas nos registros internos;

- Ajustes em tributos pagos a maior ou a menor, garantindo conformidade fiscal.

Documente todas as correções realizadas

Cada ajuste feito na conciliação contábil deve ser documentado. Enfim, esse histórico permite rastrear as alterações, facilita auditorias internas e externas e serve como respaldo para futuras verificações contábeis.

Encaminhe os relatórios ao responsável contábil

Após a finalização da conciliação, os relatórios devem ser revisados pelo contador responsável. Portanto, essa análise final assegura que todas as correções foram aplicadas corretamente antes do fechamento contábil, garantindo a integridade dos demonstrativos financeiros.

Quais os problemas comuns identificados na conciliação contábil?

- Lançamentos duplicados: pagamentos registrados mais de uma vez podem inflar os custos e comprometer a análise financeira.

- Receitas não contabilizadas: sem a conciliação, pode haver omissão de valores recebidos, resultando em inconsistências fiscais.

- Erros na classificação de despesas: custos operacionais podem ser erroneamente registrados como investimentos, impactando a apuração de impostos.

- Divergências nos tributos recolhidos: falhas na apuração podem levar a autuações e multas por parte do Fisco.

Qual a relação entre conciliação contábil e auditoria?

Empresas que realizam a conciliação contábil de maneira rigorosa reduzem significativamente os riscos em auditorias fiscais e financeiras. Contudo, organizações que não mantêm registros conciliados frequentemente enfrentam problemas ao justificar movimentações e podem ter dificuldades em obter crédito ou atrair investidores.

Enfim, para companhias sujeitas às normas internacionais de contabilidade (IFRS), a conciliação contábil é um requisito indispensável para assegurar a confiabilidade dos demonstrativos financeiros.

Como otimizar a conciliação contábil com tecnologia?

O uso de um sistema contábil permite uma conciliação mais ágil e confiável. Entre os principais benefícios estão:

- Automação da importação de extratos e notas fiscais;

- Identificação automática de divergências;

- Geração de relatórios contábeis detalhados;

- Integração com módulos fiscais para controle de tributos.

Além disso, softwares como o Sistema Makro oferecem funcionalidades específicas para otimizar a conferência de lançamentos, reduzindo retrabalho e garantindo que os saldos estejam sempre conciliados corretamente.

Como estruturar uma planilha eficiente para conciliação bancária

Apesar da disponibilidade de softwares específicos para conciliação bancária, muitos contadores ainda preferem utilizar planilhas para esse controle. Portanto, para desenvolver uma planilha eficiente, é importante seguir algumas etapas:

- Estruture colunas para registrar data, descrição da transação, valores de entrada e saída e saldo atualizado.

- Insira os dados financeiros provenientes do fluxo de caixa interno.

- Importe ou insira manualmente os lançamentos do extrato bancário.

- Utilize fórmulas para destacar divergências automaticamente.

- Analise os resultados e corrija eventuais inconsistências.

Além disso, para contadores que lidam com um alto volume de transações, a automação desse processo por meio de sistemas que integram os dados bancários diretamente pode aumentar a eficiência e reduzir erros.

Quem deve realizar a conciliação bancária e qual a frequência ideal?

A responsabilidade pela conciliação bancária pode ser do contador da empresa ou do setor financeiro, dependendo da estrutura organizacional. A periodicidade desse processo varia conforme o volume de movimentações:

- Pequenas empresas: a conciliação pode ser feita semanalmente ou quinzenalmente.

- Médias e grandes empresas: o ideal é realizar a conciliação diariamente ou, no máximo, semanalmente.

Além disso, empresas que trabalham com um grande fluxo de recebimentos por cartão, boleto ou outras formas de pagamento devem aumentar a frequência da conciliação para evitar divergências que possam gerar prejuízos ou inconsistências contábeis.

O papel da contabilidade na conciliação bancária

Um escritório contábil pode trazer mais precisão e eficiência ao processo de conciliação bancária por meio de diversas práticas, como:

- Automação de processos: a utilização de softwares contábeis especializados reduz o tempo necessário para a conferência de lançamentos.

- Correção e classificação contábil: garantir que cada transação esteja corretamente categorizada evita distorções nos demonstrativos financeiros.

- Redução de riscos fiscais: divergências não identificadas podem resultar em inconsistências que comprometem o cumprimento de obrigações fiscais.

- Geração de relatórios estratégicos: análises detalhadas facilitam a tomada de decisão e ajudam na projeção financeira.

Leia também:

Riscos fiscais decorrentes de falhas na conciliação bancária

Erros na conciliação bancária podem impactar diretamente a gestão fiscal da empresa. Algumas falhas comuns incluem:

- Omissão de receitas, levando a distorções no cálculo de impostos devidos.

- Pagamentos em duplicidade, que podem afetar o controle de despesas e comprometer o caixa da empresa.

- Diferenças não justificadas nos saldos bancários, dificultando a comprovação de movimentações financeiras em auditorias.

Enfim, esses problemas podem resultar em autuações da Receita Federal, multas e sanções tributárias que impactam a saúde financeira do negócio.

Principais dúvidas sobre a conciliação bancária

Ao identificar uma transação desconhecida, o contador deve primeiro verificar se há lançamentos pendentes no sistema interno. Portanto, caso o valor permaneça sem identificação, é recomendável entrar em contato com o banco para esclarecimento antes de realizar qualquer ajuste contábil.

Ao comparar os registros bancários com os controles internos, o contador pode identificar transações indevidas, pagamentos não autorizados e lançamentos duplicados. Enfim, a revisão periódica reduz a chance de desvios financeiros dentro da empresa.

Sim, mas é essencial utilizar uma metodologia consistente de conversão cambial. Além disso, o ideal é definir uma taxa de câmbio fixa para cada período de conciliação e manter registros detalhados das conversões aplicadas, garantindo que os valores estejam corretos na contabilidade.

Os pagamentos via cartão costumam ter prazos de compensação distintos, o que pode gerar divergências temporárias. Além disso, para evitar erros, o contador deve considerar os prazos de recebimento e verificar se as taxas cobradas pela operadora estão corretamente registradas nos lançamentos contábeis.

Caso o saldo conciliado não bata com o saldo bancário, o contador deve identificar as razões da divergência e documentá-las detalhadamente. Diferimentos, compensações bancárias e ajustes fiscais são algumas das justificativas que podem ser aceitas em auditorias, desde que devidamente comprovadas.

Melhores práticas para otimizar a conciliação bancária

Para que o processo seja realizado de forma eficiente, algumas estratégias podem ser adotadas:

- Implementar ferramentas de automação para minimizar erros manuais.

- Estabelecer um checklist para padronizar a conciliação e evitar esquecimentos.

- Manter a periodicidade definida de acordo com o volume de transações.

- Criar um histórico de registros para facilitar auditorias e revisões.

A conciliação bancária é uma prática indispensável na contabilidade. Portanto, quando bem implementada, ela reduz riscos financeiros, garante mais controle sobre as finanças da empresa e proporciona maior segurança para a tomada de decisões estratégicas.

Este conteúdo foi útil para você? Explore as soluções do Sistema Makro! Cadastre-se agora e comece a usar gratuitamente. Além disso, para ficar por dentro do universo da contabilidade, siga o Sistema Makro nas redes sociais ou inscreva-se no nosso canal e receba as últimas novidades diretamente no seu WhatsApp!