A provisão contábil faz parte do dia a dia de qualquer contador. Você lida com cálculos, lançamentos e a constante preocupação em manter a empresa financeiramente organizada. Enfim, sabe que um erro no provisionamento pode comprometer todo o planejamento financeiro da organização.

Afinal, como garantir que a empresa esteja preparada para despesas futuras? Como evitar problemas no fluxo de caixa e surpresas desagradáveis no fechamento do balanço? O provisionamento correto resolve essas questões e ainda contribui para a saúde financeira da empresa.

Ao longo deste artigo, vamos explorar o que é a provisão contábil, sua importância e como aplicá-la corretamente na rotina empresarial. Se você quer mais precisão nos seus lançamentos e deseja evitar sustos financeiros, continue lendo.

Você vai ler:

- O que é provisão contábil?

- Qual a importância da provisão contábil?

- Como funciona a provisão contábil na prática?

- Qual a diferença entre provisão contábil e previsão de planejamento?

- Quais os tipos de provisões contábeis?

- Como desenvolver um bom modelo de provisão contábil?

- Principais perguntas sobre provisão contábil

O que é provisão contábil?

A provisão contábil reconhece um passivo relacionado a uma obrigação já existente, mas com prazo ou valor ainda incerto. Ou seja, a empresa sabe que precisará pagar essa despesa, mas não tem certeza absoluta sobre a data ou o montante exato do pagamento.

Isso ocorre, por exemplo, com férias, 13º salário e tributos a pagar. Quando um funcionário trabalha o ano inteiro, a empresa tem a obrigação de pagar o 13º salário. No entanto, esse pagamento acontece apenas no final do ano, exigindo planejamento ao longo dos meses para evitar impactos financeiros repentinos.

Outro exemplo envolve despesas com manutenção de equipamentos essenciais para o funcionamento do negócio. Uma indústria que utiliza máquinas pesadas, por exemplo, sabe que, em algum momento, precisará substituir peças caras. Sem um provisionamento adequado, essa despesa pode comprometer o caixa da empresa.

Quando a empresa não provisiona corretamente, pode acabar recorrendo a empréstimos de última hora ou utilizando o cheque especial para cobrir essas despesas. Isso gera custos extras com juros e prejudica a saúde financeira do negócio.

Portanto, a provisão contábil permite que a empresa se antecipe às suas obrigações financeiras, evitando imprevistos e garantindo um fluxo de caixa equilibrado.

Qual a importância da provisão contábil?

Você já viu uma empresa sofrer por não ter dinheiro suficiente para cobrir despesas previsíveis? Isso acontece quando não há um bom planejamento financeiro. A provisão contábil evita esse tipo de problema.

Ela garante que a empresa se prepare para gastos futuros, evitando surpresas. Além disso, melhora a organização financeira e facilita a tomada de decisões. Quando as provisões são feitas corretamente, o fluxo de caixa fica mais previsível e a empresa consegue operar com mais segurança.

Imagine um pequeno comércio que não provisiona o pagamento do 13º salário dos funcionários. Quando chega dezembro, ele percebe que não tem dinheiro suficiente para pagar esse benefício. Sem outra saída, precisa recorrer a um empréstimo. Com isso, além da despesa original, terá que arcar com juros, impactando ainda mais suas finanças.

Outro ponto importante é que a provisão contábil também contribui para uma gestão mais estratégica. Empresas que fazem um bom provisionamento conseguem identificar padrões de despesas e encontrar formas de otimizar seus custos. Se uma empresa percebe que um determinado gasto recorrente exige provisões muito elevadas, pode buscar alternativas para reduzi-lo ou renegociar contratos.

Portanto, além de evitar problemas financeiros, a provisão contábil ajuda a empresa a se planejar melhor e a tomar decisões mais seguras.

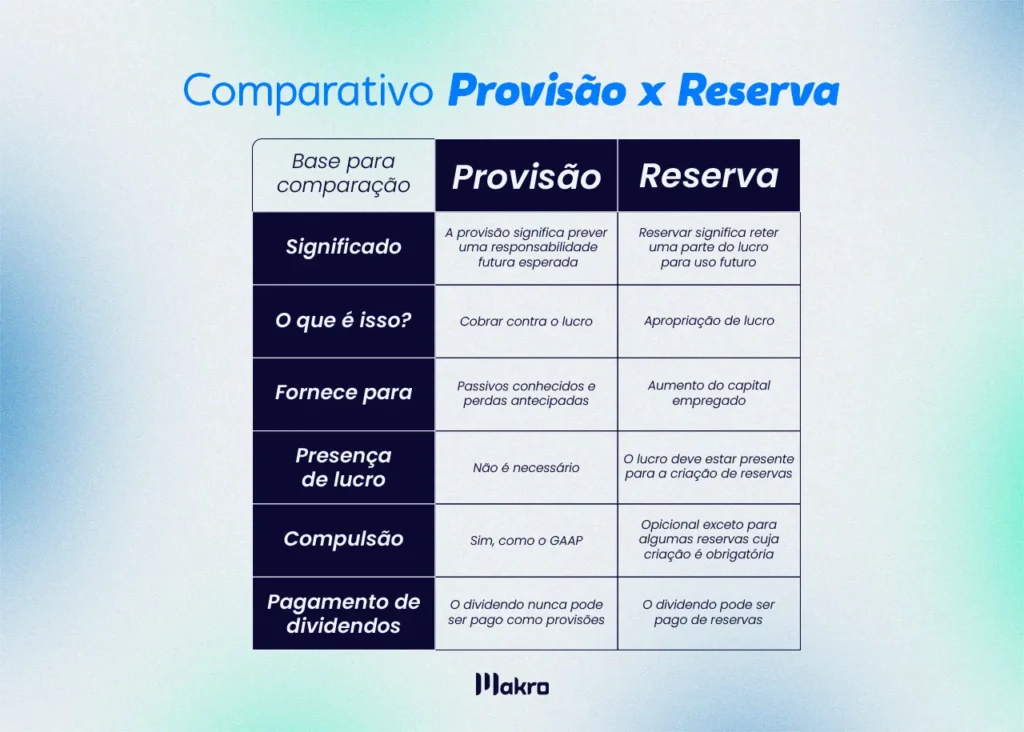

Qual a diferença entre provisão e reserva?

Muitos confundem provisão e reserva, mas esses conceitos têm finalidades diferentes na contabilidade. Ambos lidam com planejamento financeiro, mas seguem princípios distintos.

A provisão representa uma obrigação futura que já existe, mas ainda tem prazo ou valor incerto. A empresa reconhece essa despesa antecipadamente para garantir que seus demonstrativos contábeis reflitam corretamente suas obrigações. Exemplos comuns incluem provisão para férias, 13º salário e contingências jurídicas.

Já a reserva não representa uma obrigação específica, mas sim um valor separado do lucro para fortalecer a estrutura financeira da empresa. As reservas ajudam a manter a estabilidade do negócio em momentos de crise ou garantem recursos para investimentos futuros. Um exemplo é a reserva de lucros, usada para financiar expansões ou cobrir prejuízos inesperados.

Enquanto a provisão ajusta os resultados da empresa para refletir despesas inevitáveis, a reserva funciona como um reforço financeiro estratégico. Assim, a provisão reduz o lucro contábil, enquanto a reserva apenas redistribui os lucros já apurados.

Como funciona a provisão contábil na prática?

No seu dia a dia, você já deve ter feito lançamentos de provisões. Esse processo envolve três passos essenciais.

1. Identificar a obrigação

Primeiro, o contador deve identificar quais despesas futuras exigem provisionamento. Funcionários, por exemplo, geram custos com férias e 13º salário, que precisam entrar no planejamento. Além disso, equipamentos que exigem manutenção periódica demandam estimativas precisas para garantir a reserva de recursos.

Revisar despesas anteriores e identificar padrões torna a gestão financeira mais eficiente. Algumas contas surgem todos os anos, enquanto outras aparecem em valores altos, mas podem ser distribuídas ao longo do tempo. Antecipar esses custos reduz imprevistos e melhora o planejamento financeiro.

2. Estimar o valor

Depois de identificar a obrigação, o próximo passo é calcular quanto precisa ser provisionado. Para isso, é necessário considerar o histórico da empresa e as regras específicas de cada despesa.

No caso do 13º salário, por exemplo, basta dividir o valor total do benefício por 12 meses e reservar essa quantia mensalmente. Se um funcionário recebe R$3.000, a empresa pode provisionar R$250 por mês, garantindo que terá o valor completo ao final do ano.

Portanto, para despesas variáveis, como a manutenção de equipamentos, o contador deve estimar os custos com base na média das manutenções anteriores. Quanto mais detalhado for esse cálculo, menor será o risco de erros no provisionamento.

3. Registrar a provisão

Por fim, a provisão precisa ser registrada corretamente na contabilidade da empresa. Esse lançamento envolve um débito em despesa e um crédito em passivo, garantindo que a obrigação esteja refletida nos demonstrativos financeiros.

Além do registro contábil, é importante que a empresa acompanhe as provisões ao longo do tempo. Se os valores provisionados não forem suficientes, pode ser necessário ajustar os cálculos para os próximos períodos.

Qual a diferença entre provisão contábil e previsão de planejamento?

Muitas pessoas confundem provisão contábil com previsão financeira, mas esses conceitos são diferentes.

- Provisão contábil: Registra despesas futuras que já têm uma obrigação presente. Ou seja, a empresa já sabe que precisará pagar aquele valor em algum momento.

- Previsão financeira: Refere-se a estimativas sobre receitas e despesas futuras, sem a obrigatoriedade de pagamento.

Enquanto a provisão impacta diretamente o balanço patrimonial, a previsão é uma ferramenta de planejamento que ajuda a empresa a se preparar para cenários diferentes.

Por exemplo, um contador pode prever que os custos com energia elétrica aumentarão nos próximos meses, mas isso não significa que precise fazer uma provisão para esse gasto. Já o pagamento de férias de um funcionário deve ser provisionado, pois a obrigação já existe.

Quais os tipos de provisões contábeis?

As provisões podem ser classificadas de acordo com sua finalidade. Algumas das mais comuns incluem:

- Provisão para Férias e 13º Salário: Garantia de que os direitos trabalhistas dos funcionários sejam pagos no momento certo.

- Provisão para Impostos: Reservas para pagamento de tributos, como Imposto de Renda e contribuições sociais.

- Provisão para Contingências: Destinada a cobrir possíveis perdas jurídicas ou trabalhistas.

- Provisão para Manutenção de Equipamentos: Planejamento para custos com reparos e substituições de peças.

Como desenvolver um bom modelo de provisão contábil?

Para implementar um modelo eficiente de provisão contábil, o contador deve seguir algumas boas práticas:

- Analisar o histórico financeiro da empresa ajuda a identificar padrões de despesas recorrentes que exigem provisionamento.

- Utilizar métodos confiáveis de estimativa permite calcular valores próximos da realidade com base em dados concretos.

- Registrar e acompanhar as provisões mensalmente garante que o saldo provisionado seja suficiente para cobrir as obrigações futuras.

- Revisar periodicamente as provisões possibilita ajustar os valores conforme mudanças no cenário financeiro da empresa.

Leia também:

Principais perguntas sobre provisão contábil

Sim. A provisão reduz o lucro líquido do período porque aumenta as despesas. Isso ocorre porque a empresa reconhece uma obrigação futura, mesmo que o pagamento ainda não tenha ocorrido. Com isso, o resultado contábil reflete melhor a realidade financeira do negócio.

Nenhuma regra exige um valor mínimo para provisão. O contador precisa avaliar a relevância da despesa e seu impacto no balanço. Enfim, se o gasto futuro for significativo para as finanças da empresa, deve realizar o provisionamento. Valores menores podem ser gerenciados sem essa necessidade.

Sim. A empresa pode reverter a provisão quando confirma que a obrigação prevista não existe mais ou que o valor real será menor do que o estimado. Para isso, basta realizar um lançamento contábil que reduza a despesa registrada anteriormente.

Sim. Todo provisionamento deve ter uma base confiável, como contratos, folhas de pagamento ou cálculos detalhados. Contudo, esses documentos servem como justificativa para o registro e evitam questionamentos em auditorias ou fiscalizações.

Não. A provisão contábil reconhece uma obrigação futura na contabilidade. Já o fundo de reserva é um valor separado fisicamente no caixa ou em investimentos para cobrir despesas futuras. Além disso, uma empresa pode ter provisões contábeis sem, necessariamente, ter dinheiro reservado para pagá-las.

Conclusão

A provisão contábil faz toda a diferença na gestão financeira de uma empresa. Ela evita surpresas desagradáveis, melhora o planejamento e garante que a organização tenha recursos suficientes para cumprir suas obrigações.

Se você trabalha com contabilidade, sabe que um provisionamento bem feito reduz riscos e aumenta a previsibilidade financeira. Portanto, sempre que possível, analise os dados históricos da empresa, estime valores com precisão e registre as provisões corretamente. Assim, você garante um controle financeiro eficiente e contribui para a estabilidade do negócio.

Este conteúdo foi útil para você? Explore as soluções do Sistema Makro! Cadastre-se agora e comece a usar gratuitamente. Além disso, para ficar por dentro do universo da contabilidade, siga o Sistema Makro nas redes sociais ou inscreva-se no nosso canal e receba as últimas novidades diretamente no seu WhatsApp!