Uma funcionalidade importante que o empreendedor precisa analisar é a margem de contribuição. Ela é fundamental porque indica, do ponto de vista financeiro, a saúde da empresa. Por meio dessa métrica, os responsáveis conseguem verificar a rentabilidade de um serviço ou produto. Dessa forma, é possível saber quanto dinheiro é gerado em cada venda, o que sobra para o pagamento das despesas e quanto representa efetivamente o lucro.

Você vai ler:

- O que é margem de contribuição?

- Por que a margem de contribuição é importante?

- Qual é a diferença entre margem de contribuição e margem de lucro?

- Quais as vantagens da margem de contribuição?

- Como calcular a margem de contribuição?

- Como calcular a margem de contribuição unitária?

- Qual a diferença entre custos fixos e variáveis?

- Como um sistema contábil contribui para a gestão da empresa?

- Perguntas frequentes

O que é margem de contribuição?

Em suma, a margem de contribuição é um conceito fundamental para compreender a saúde financeira de uma empresa. Em outras palavras, ela representa a diferença entre a receita de vendas e as despesas variáveis, que variam conforme o volume de vendas. Essa diferença corresponde ao valor que cada produto ou serviço contribui para cobrir os custos fixos da empresa, como salários.

Podemos calcular o resultado de contribuição em valores absolutos ou em percentual, revelando a proporção de cada real de receita que efetivamente contribui para a cobertura dos custos fixos e, consequentemente, para a geração de lucro.

Dessa forma, quanto maior essa proporção, mais recursos a empresa terá para cobrir seus custos fixos e obter lucro. Por outro lado, uma margem baixa indica que há menos recursos disponíveis para pagar as despesas fixas, o que pode comprometer a sustentabilidade do negócio.

Portanto, entender e monitorar a margem de contribuição é essencial para a tomada de decisões financeiras estratégicas. Uma gestão financeira adequada, incluindo a análise constante dessa métrica, permite que as empresas ajustem suas estratégias conforme as flutuações na produção e nas vendas, otimizando seus resultados.

Por que a margem de contribuição é importante?

Como mencionado, a margem de contribuição é importante para as empresas avaliarem a rentabilidade de seus produtos e serviços. Ela difere do lucro bruto, que mede a rentabilidade de forma mais ampla.

No contexto brasileiro, varejistas muitas vezes decidem quais produtos reabastecer com base na margem de contribuição e rentabilidade por unidade. Produtos com margens mais altas tendem a ser priorizados, enquanto aqueles com margens baixas podem ter seus preços ajustados ou até serem descontinuados.

Além disso, analisar o lucro bruto por unidade ao longo do tempo, e em comparação com as práticas do setor, pode fornecer insights valiosos sobre o desempenho da empresa e apoiar a tomada de decisões estratégicas.

Qual é a diferença entre margem de contribuição e margem de lucro?

Uma das dúvidas que podem surgir diz respeito às ferramentas de análise financeira. A margem de contribuição é o valor que sobra das vendas após a subtração dos custos e despesas variáveis. Ela indica quanto a empresa tem disponível para pagar suas despesas fixas e gerar lucros. Esse valor é calculado subtraindo os custos variáveis da receita de vendas.

Por outro lado, a margem de lucro representa a porcentagem de lucro obtida sobre as vendas. Ela é calculada com base no lucro líquido, ou seja, após a dedução de todas as receitas e despesas da empresa.

É importante compreender essas diferenças para escolher o regime tributário mais adequado e tomar decisões financeiras que não prejudiquem a saúde da empresa.

Leia também:

Quais as vantagens da margem de contribuição?

A margem de contribuição indica o quanto um produto contribui para a lucratividade da empresa. Acompanhar esse indicador ao longo do tempo auxilia na tomada de decisões sobre a continuidade da produção ou da venda de determinado item.

Uma margem mais elevada representa mais recursos disponíveis para cobrir as despesas fixas e gerar lucro, enquanto uma margem negativa indica prejuízo em cada venda. Se um produto não está cobrindo adequadamente os custos fixos, é essencial investigar os custos associados para identificar as causas do problema.

No contexto brasileiro, fatores como a margem de lucro, a desoneração da folha de pagamento, a queda na rentabilidade, o excesso de estoque e a irregularidade no fluxo de caixa devem ser cuidadosamente analisados, ao impactarem diretamente a saúde financeira da empresa.

Além disso, é fundamental avaliar estrategicamente a distribuição dos lucros, considerando a situação atual da empresa e a necessidade de investimentos em ativos fixos.

Para garantir a sustentabilidade financeira, é importante buscar fontes adicionais de financiamento, melhorar a gestão de caixa e monitorar constantemente o fluxo de caixa. O balancete contábil, nesse sentido, é uma ferramenta útil para verificar se a empresa obteve lucro ou prejuízo em um determinado período.

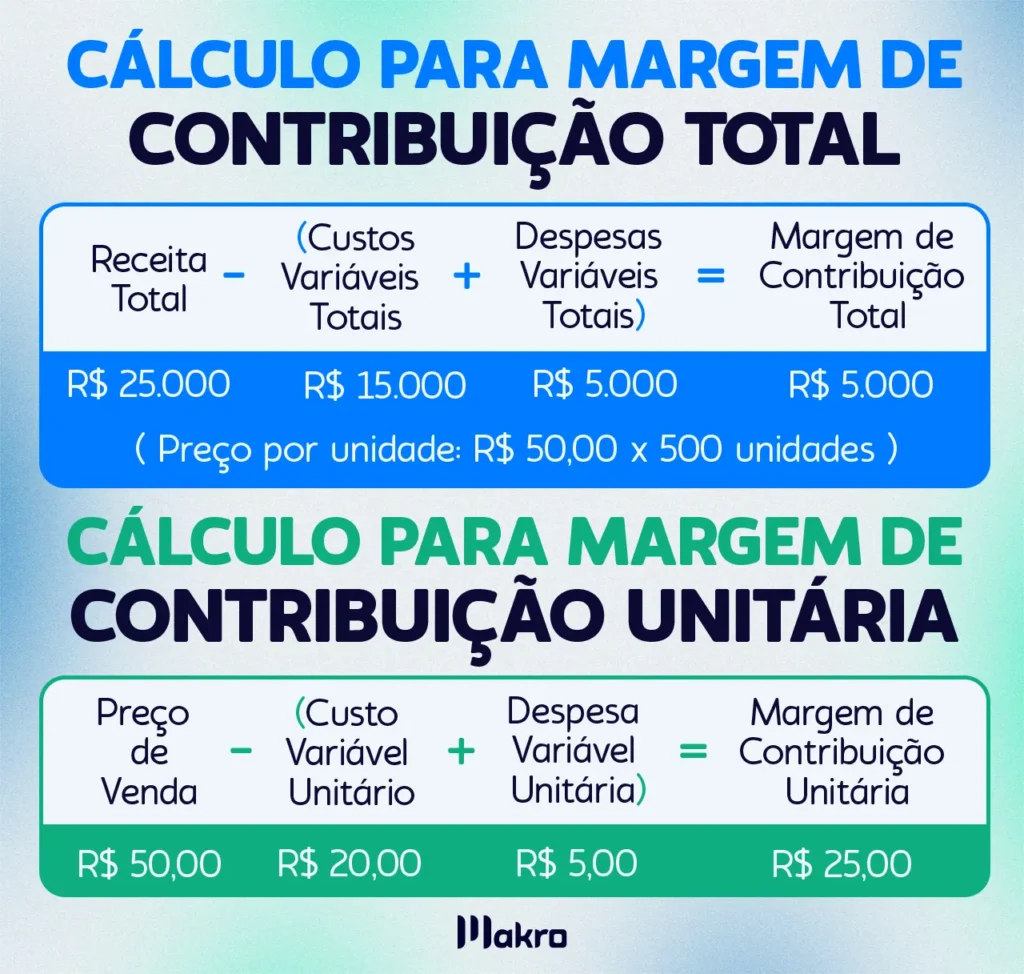

Como calcular a margem de contribuição?

Para calcular a margem de contribuição total, é necessário conhecer a receita de vendas, os custos variáveis e as despesas variáveis. Vale ressaltar que a receita total é a soma das vendas realizadas em um determinado período, que pode ser mensal, trimestral ou anual.

Para facilitar o entendimento, suponhamos que Maria, dona de uma loja de eletrônicos, queira saber a margem de contribuição referente à venda de 500 unidades de um produto em um mês. Cada unidade vendida tem o valor de R$ 50,00. Os custos variáveis totais são de R$ 15.000, e as despesas variáveis totais somam R$ 5.000.

A fórmula é a seguinte:

Margem de Contribuição Total = Receita Total − (Custos Variáveis Totais + Despesas Variáveis Totais)

Supondo que o preço de venda por unidade seja R$ 50,00, a receita total será:

Receita Total = 500 × 50 = R$ 25.000

Aplicando na fórmula:

MC Total = 25.000 − (15.000 + 5.000)

MC Total = 25.000 − 20.000

MC Total = R$ 5.000

Isso significa que, após pagar os custos e despesas variáveis, a empresa tem R$ 5.000 disponíveis para cobrir os custos fixos e gerar lucro.

Como calcular a margem de contribuição unitária?

Caso você queira saber a margem de contribuição unitária de um serviço ou produto, basta calcular o ganho por venda.

A fórmula é simples: Margem de Contribuição Unitária = Preço de Venda − (Custo Variável Unitário + Despesa Variável Unitária)

Para facilitar o entendimento, vamos supor que a mesma Maria, queira saber a rentabilidade de um produto específico. Se o item é vendido por R$ 50,00, tem um custo variável de R$ 20,00 e uma despesa variável de R$ 5,00, a margem será de R$ 25,00.

R$ 50,00 − (R$ 20,00 +R$ 5,00) = R$ 50,00 − R$ 25,00 = R$ 25,00

Isso significa que a empresa terá R$ 25,00 por unidade vendida para cobrir os custos fixos e gerar lucro.

Além disso, essa margem também pode ser expressa em porcentagem. Para calcular o índice percentual, basta dividir o valor da margem pela receita de vendas. No exemplo do produto, a margem de contribuição seria de 50% (R$ 25,00 ÷ R$ 50,00). Isso indica que 50% da receita obtida com a venda é destinada à cobertura dos custos fixos e à geração de lucro.

A margem é um indicador importante para a tomada de decisões financeiras e pode auxiliar as empresas a avaliar a rentabilidade de seus produtos e linhas de produtos.

Qual a diferença entre custos fixos e variáveis?

A gestão de custos em uma empresa é essencial para garantir sua saúde financeira e embasar decisões estratégicas. Nesse contexto, é fundamental compreender a diferença entre custos fixos e custos variáveis.

Os custos fixos

Custos fixos são despesas que não variam conforme o nível de produção da empresa. Ou seja, independentemente de produzir somente um produto ou um milhão, esses custos permanecem os mesmos.

Alguns exemplos de custos fixos são: aluguel, salários, seguros e impostos sobre imóveis. Esses pagamentos são recorrentes e devem ser realizados todos os meses, independentemente da atividade produtiva da empresa.

Os custos variáveis

Custos variáveis são despesas que variam segundo o nível de produção ou de vendas da empresa. Em outras palavras, eles aumentam ou diminuem conforme a quantidade produzida ou vendida.

Exemplos de custos variáveis incluem matérias-primas, comissões sobre vendas e despesas com envio. Esses custos estão diretamente relacionados à atividade da empresa e refletem as variações no volume de produção ou comercialização.

Os custos mistos

Por fim, além das categorias de custos fixos e variáveis, existem também os custos mistos, que combinam elementos de ambos. Também conhecidos como custos semivariáveis ou semifixos, esses custos possuem uma parte fixa e uma parte variável.

Um exemplo comum é o de operadoras de celular que oferecem contratos com uma taxa mensal fixa para um número determinado de usuários. No entanto, se a empresa ultrapassar esse limite, será cobrada uma taxa adicional por usuário excedente.

Nesse caso, o custo fixo é a mensalidade contratada, enquanto o custo variável corresponde ao valor cobrado por cada usuário extra. No contexto brasileiro, compreender essas diferenças é essencial para uma gestão de custos eficiente e para a tomada de decisões estratégicas.

Como um sistema contábil contribui para a gestão da empresa?

Calcular a margem de contribuição como parte da análise financeira pode parecer simples, mas rastrear manualmente a receita de vendas e os custos variáveis torna o processo demorado e sujeito a erros.

Felizmente, é possível automatizar esses cálculos para economizar tempo e reduzir falhas. Além disso, registrar corretamente as despesas operacionais e calcular o lucro bruto são etapas fundamentais para obter uma visão precisa do desempenho da atividade principal da empresa.

Outro ponto importante é considerar o regime tributário mais vantajoso, como o Lucro Presumido ou o Lucro Real, além de analisar a margem de lucro para estimar corretamente os impostos devidos. A desoneração da folha de pagamento, com alíquotas reduzidas sobre o faturamento bruto, também pode ser uma alternativa estratégica.

Nesse contexto, o Sistema Makro simplifica todo o processo ao centralizar os dados financeiros necessários para o cálculo preciso da margem de contribuição.

Rastrear e monitorar essa margem é essencial para uma análise financeira completa, ao permitir medir a lucratividade de produtos, serviços ou linhas específicas. A plataforma apoia contadores e gestores na tomada de decisões fundamentadas sobre precificação, inclusão, redução ou eliminação de ofertas, além de fornecer insights para otimizar custos.

Como sistema contábil em nuvem, o Makro é uma ferramenta eficaz para análise financeira e decisões estratégicas. Seu uso contribui para o aumento da margem de contribuição da empresa, resultando em mais recursos disponíveis para cobrir despesas fixas, ultrapassar o ponto de equilíbrio e gerar lucro. Além disso, o sistema facilita a reconciliação de registros, minimiza erros e oferece acesso rápido a informações precisas e em tempo real.

Perguntas frequentes

A margem de contribuição é a diferença entre a receita de vendas e os custos variáveis, representando o valor que contribui para cobrir os custos fixos e gerar lucro.

A margem de contribuição é a diferença entre a receita de vendas e os custos variáveis, indicando a contribuição para cobrir custos fixos. Enfim, já a margem de lucro é a porcentagem do lucro líquido em relação às vendas, considerando todas as despesas.

Em suma, subtraia os custos e despesas variáveis da receita de vendas: Margem de Contribuição = Receita – (Custos Variáveis + Despesas Variáveis).

Depende do setor, mas, em geral, margens acima de 30% indicam boa saúde financeira. Quanto maior a margem, mais recursos a empresa gera para cobrir custos fixos e obter lucro.